Co to jest amortyzacja części?

Amortyzacja części to pomniejszenie odszkodowania o stopień zużycia części pojazdu, które przy likwidacji szkody mają zostać wymienione na nowe. Ubezpieczyciel, zamiast zapłacić pełną cenę nowej części, obniża ją o wartość, jaką stara część straciła przez lata jazdy. Im starszy samochód, tym wyższa amortyzacja – a różnica potrafi sięgać kilkudziesięciu procent kosztu części.

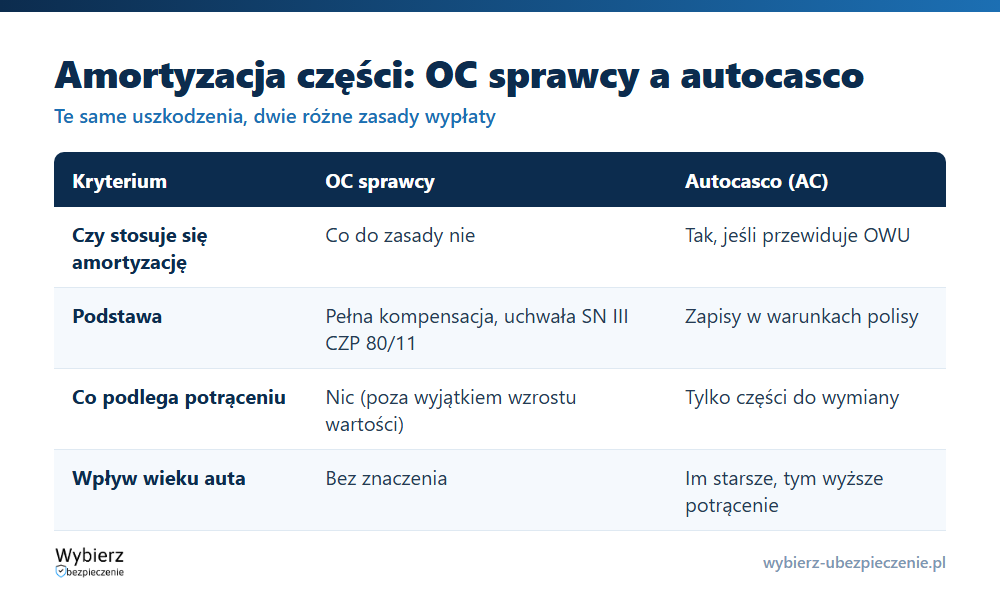

Najważniejsze rozróżnienie: amortyzację stosuje się w dobrowolnym autocasco (AC), jeśli przewidują ją ogólne warunki ubezpieczenia. Przy odszkodowaniu z OC sprawcy co do zasady amortyzacji być nie powinno. Poniżej tłumaczymy, dlaczego, ile wynosi i jak ją wyłączyć, a także zestawiamy tabele 24 ubezpieczycieli.

Spis treści:

W jakich ubezpieczeniach można spotkać się z amortyzacją części?

Amortyzacja części dotyczy ubezpieczeń komunikacyjnych, ale dwa filary – OC i AC – traktują ją zupełnie inaczej. W dobrowolnym autocasco zasady amortyzacji zależą od towarzystwa i wybranego wariantu polisy. W obowiązkowym OC sprawcy obowiązuje natomiast inna logika, opisana niżej.

Czy w ubezpieczeniu OC jest amortyzacja części?

Co do zasady nie. Jeśli odszkodowanie jest wypłacane z OC sprawcy, ubezpieczyciel nie powinien pomniejszać kosztów naprawy o wiek czy zużycie części. Wynika to z zasady pełnej kompensacji szkody (art. 361 § 2 Kodeksu cywilnego) – poszkodowany ma prawo przywrócić pojazd do stanu sprzed kolizji, a więc do naprawy nowymi częściami.

Potwierdziła to uchwała 7 sędziów Sądu Najwyższego z 12 kwietnia 2012 r. (sygn. III CZP 80/11): zakład ubezpieczeń ma wypłacić odszkodowanie obejmujące celowe i ekonomicznie uzasadnione koszty nowych części i materiałów. Amortyzacja jest dopuszczalna tylko wtedy, gdy ubezpieczyciel udowodni, że naprawa nowymi częściami podniosła wartość całego auta – co w praktyce zdarza się rzadko. Te same założenia powtórzyły wytyczne KNF dotyczące likwidacji szkód komunikacyjnych z marca 2015 r.

W praktyce oznacza to, że jeśli ubezpieczyciel sprawcy potrącił Ci amortyzację w kosztorysie z OC, masz podstawy, żeby zakwestionować wycenę i dopominać się o dopłatę. Inaczej jest przy AC – tam amortyzacja jest legalna, o ile zapisano ją w OWU.

Ile wynosi amortyzacja części?

Wysokość amortyzacji części w ubezpieczeniach komunikacyjnych zależy od kilku czynników, takich jak rodzaj części, wiek pojazdu, i zasady konkretnej polisy ubezpieczeniowej. Zazwyczaj towarzystwa ubezpieczeniowe stosują własne tabele amortyzacji, które określają procentowy stopień amortyzacji w zależności od wieku części. Na przykład, części mogą być amortyzowane o określony procent rocznie od ich wartości nowych.

Warto zauważyć, że różne towarzystwa ubezpieczeniowe mogą stosować różne zasady amortyzacji, dlatego dokładne wartości i sposoby obliczania amortyzacji mogą się różnić. Dla dokładnych informacji warto zapoznać się z OWU (Ogólnymi Warunkami Ubezpieczenia) danego ubezpieczyciela, gdzie powinny być zawarte konkretne zasady obliczania amortyzacji.

| Allianz | Balcia Insurance | Beesafe | |||

| Okres Eksploatacji Pojazdu | Amortyzacja (%) | Wiek pojazdu | Wskaźnik wartości zużycia eksploatacyjnego części i zespołów zakwalifikowanych do wymiany | Okres Eksploatacji Pojazdu | Procentowe Obniżenie Wartości Części w firmie Beesafe |

| 3 lata lub mniej | 25 | do 3 lat | 0% | nie przekracza 1 roku | 15% |

| Ponad 3 lata, ale nie więcej niż 6 lat | 35 | od 4 do 5 lat | 10% | przekracza 1 rok, nie przekracza 3 lat | 30% |

| Ponad 6 lat, ale nie więcej niż 10 lat | 50 | od 6 do 7 lat | 20% | przekracza 3 lata, nie przekracza 5 lat | 45% |

| Ponad 10 lat | 60 | od 8 do 9 lat | 30% | przekracza 5 lat, nie przekracza 8 lat | 55% |

| od 10 do 11 lat | 40% | przekracza 8 lat | 65% | ||

| powyżej 11 lat | 55% | ||||

| Benefia | Compensa | ERGO Hestia | |||

| przekracza 4 lata, nie przekracza 5 lat | 10% | Okres Eksploatacji Pojazdu | Procentowe Obniżenie Wartości Części | Okres Eksploatacji Pojazdu | Zużycie Eksploatacyjne Wyrażone w Procentach Wartości Części Zakwalifikowanych do Wymiany |

| przekracza 5 lat, nie przekracza 6 lat | 15% | nie przekracza 1 roku | 15% | Do 3 lat (włącznie) | 25% |

| przekracza 6 lat, nie przekracza 7 lat | 20% | przekracza 1 rok, nie przekracza 3 lat | 30% | 4 lata | 30% |

| przekracza 7 lat, nie przekracza 8 lat | 30% | przekracza 3 lata, nie przekracza 5 lat | 45% | 5 lat | 40% |

| przekracza 8 lat | 50% | przekracza 5 lat, nie przekracza 8 lat | 55% | 6 lat | 50% |

| przekracza 8 lat | 65% | 7 lat | 55% | ||

| 8 lat | 60% | ||||

| 9 lat i powyżej | 65% | ||||

| Generali | HDI | InterRisk | |||

| Rok Eksploatacji | Procent Pomniejszenia | Okres Eksploatacji | Procent Pomniejszenia | Okres Eksploatacji Pojazdu | Procent Pomniejszenia |

| 1 | 35% | do 1 roku | 0% | do 3 lat | 30% |

| 2 | 40% | powyżej 1 do 2 lat | 15% | powyżej 3 do 5 lat | 45% |

| 3 | 40% | powyżej 2 do 3 lat | 25% | powyżej 5 do 7 lat | 55% |

| 4 | 40% | powyżej 3 do 5 lat | 35% | powyżej 7 lat | 65% |

| 5 | 45% | powyżej 5 do 7 lat | 45% | ||

| 6 | 50% | powyżej 7 do 8 lat | 50% | ||

| 7 | 55% | powyżej 8 do 10 lat | 55% | ||

| 8 | 55% | powyżej 10 lat | 60% | ||

| 9 | 60% | ||||

| 10 i więcej | 65% | ||||

| Link4 | MTU | PZU | |||

| Okres Eksploatacji Pojazdu | Procent Pomniejszenia | Okres eksploatacji pojazdu | Zużycie eksploatacyjne (w %) | Okres eksploatacji pojazdu | Procent pomniejszenia |

| 0 | 15% | Do 3 lat (włącznie) | 25 | Do 3 lat | 30% |

| 1 | 15% | 4 lata | 30 | 3-5 lat | 45% |

| 2 | 20% | 5 lat | 40 | 5-8 lat | 55% |

| 3 | 6 lat | 50 | Powyżej 8 lat | 60% | |

| 4 | 40% | 7 lat | 55 | ||

| 5 | 45% | 8 lat | 60 | ||

| 6 | 50% | 9 lat lub więcej | 65 | ||

| 7 | 50% | ||||

| 8 i więcej | 55% | ||||

| Proama | TUW TUW | TUZ Ubezpieczenia | |||

| Rok eksploatacji pojazdu | Procent pomniejszenia | Okres eksploatacji pojazdu | Procent amortyzacji | Wiek pojazdu | Wskaźnik amortyzacji |

| 1 | 35% | Do 3 lat | 0% | Do 3 lat | 30% |

| 2 | 40% | 3-4 lata | 10% | 4-7 lat | 45% |

| 3 | 40% | 4-5 lat | 15% | 8-10 lat | 50% |

| 4 | 40% | 5-6 lat | 20% | 10 lat i więcej | 60% |

| 5 | 45% | 6-7 lat | 25% | ||

| 6 | 50% | 7-8 lat | 30% | ||

| 7 | 55% | 8-9 lat | 35% | ||

| 8 | 55% | 9-10 lat | 40% | ||

| 9 | 60% | 10-12 lat | 50% | ||

| 10 i więcej | 65% | Powyżej 12 lat | 60% | ||

| Uniqa | Warta | Wefox | |||

| Wiek pojazdu | Wskaźnik amortyzacji | Okres eksploatacji | Wskaźnik amortyzacji | Okres eksploatacji | Procent pomniejszenia |

| Do 3 lat | 30% | Do 1 roku | 0% | Do 3 lat | 0% |

| 4-7 lat | 45% | 1-2 lata | 15% | Powyżej 3 lat do 5 lat | 30% |

| 8-10 lat | 50% | 2-3 lata | 25% | Powyżej 5 lat do 8 lat | 55% |

| 10 lat i więcej | 60% | 3-5 lat | 35% | Powyżej 8 lat | 60% |

| 5-7 lat | 45% | ||||

| 7-8 lat | 50% | ||||

| 8-10 lat | 55% | ||||

| Powyżej 10 lat | 60% | ||||

| Wiener | YouCanDrive | Trasti | |||

| Wiek pojazdu | Współczynnik amortyzacji | Okres eksploatacji pojazdu | Zużycie eksploatacyjne wyrażone w procentach wartości części zakwalifikowanych do wymiany | Firma jako jedyna nie podaje procentowych wartości, a amortyzacja jest ustalana indywidualnie po wystąpieniu zdarzenia szkodowego. | |

| 1 rok | 0% | Do 3 lat (włącznie) | 25% | ||

| 2 lata | 15% | 4 lata | 30% | ||

| 3 lata | 20% | 5 lat | 40% | ||

| 4 lata | 25% | 6 lat | 50% | ||

| 5 lat | 30% | 7 lat | 55% | ||

| 6 lat | 35% | 8 lat | 60% | ||

| 7 lat | 40% | 9 lat lub więcej | 65% | ||

| 8 lat | 45% | ||||

| 9 lat | 50% | ||||

| 10 lat | 55% | ||||

| 11 lat i więcej | 60% | ||||

Amortyzacja części Allianz

| Okres Eksploatacji Pojazdu | Amortyzacja (%) |

|---|---|

| 3 lata lub mniej | 25 |

| Ponad 3 lata, ale nie więcej niż 6 lat | 35 |

| Ponad 6 lat, ale nie więcej niż 10 lat | 50 |

| Ponad 10 lat | 60 |

Amortyzacja części Balcia Insurance

| Wiek pojazdu | Wskaźnik wartości zużycia eksploatacyjnego części i zespołów zakwalifikowanych do wymiany |

|---|---|

| do 3 lat | 0% |

| od 4 do 5 lat | 10% |

| od 6 do 7 lat | 20% |

| od 8 do 9 lat | 30% |

| od 10 do 11 lat | 40% |

| powyżej 11 lat | 55% |

Amortyzacja części Beesafe

| Okres Eksploatacji Pojazdu | Procentowe Obniżenie Wartości Części w firmie Beesafe |

|---|---|

| nie przekracza 1 roku | 15% |

| przekracza 1 rok, nie przekracza 3 lat | 30% |

| przekracza 3 lata, nie przekracza 5 lat | 45% |

| przekracza 5 lat, nie przekracza 8 lat | 55% |

| przekracza 8 lat | 65% |

Amortyzacja części Benefia

| Okres Eksploatacji Pojazdu | Procentowe Obniżenie Wartości Części w firmie Benefia |

|---|---|

| przekracza 4 lata, nie przekracza 5 lat | 10% |

| przekracza 5 lat, nie przekracza 6 lat | 15% |

| przekracza 6 lat, nie przekracza 7 lat | 20% |

| przekracza 7 lat, nie przekracza 8 lat | 30% |

| przekracza 8 lat | 50% |

Amortyzacja części Compensa

| Okres Eksploatacji Pojazdu | Procentowe Obniżenie Wartości Części |

|---|---|

| nie przekracza 1 roku | 15% |

| przekracza 1 rok, nie przekracza 3 lat | 30% |

| przekracza 3 lata, nie przekracza 5 lat | 45% |

| przekracza 5 lat, nie przekracza 8 lat | 55% |

| przekracza 8 lat | 65% |

Amortyzacja części ERGO Hestia

| Okres Eksploatacji Pojazdu | Zużycie Eksploatacyjne Wyrażone w Procentach Wartości Części Zakwalifikowanych do Wymiany |

|---|---|

| Do 3 lat (włącznie) | 25% |

| 4 lata | 30% |

| 5 lat | 40% |

| 6 lat | 50% |

| 7 lat | 55% |

| 8 lat | 60% |

| 9 lat i powyżej | 65% |

Amortyzacja części Generali

| Rok Eksploatacji | Procent Pomniejszenia |

|---|---|

| 1 | 35% |

| 2 | 40% |

| 3 | 40% |

| 4 | 40% |

| 5 | 45% |

| 6 | 50% |

| 7 | 55% |

| 8 | 55% |

| 9 | 60% |

| 10 i więcej | 65% |

Amortyzacja części HDI

| Okres Eksploatacji | Procent Pomniejszenia |

|---|---|

| do 1 roku | 0% |

| powyżej 1 do 2 lat | 15% |

| powyżej 2 do 3 lat | 25% |

| powyżej 3 do 5 lat | 35% |

| powyżej 5 do 7 lat | 45% |

| powyżej 7 do 8 lat | 50% |

| powyżej 8 do 10 lat | 55% |

| powyżej 10 lat | 60% |

Amortyzacja części InterRisk

| Okres Eksploatacji Pojazdu | Procent Pomniejszenia |

|---|---|

| do 3 lat | 30% |

| powyżej 3 do 5 lat | 45% |

| powyżej 5 do 7 lat | 55% |

| powyżej 7 lat | 65% |

Amortyzacja części Link4

| Okres Eksploatacji Pojazdu | Procent Pomniejszenia |

|---|---|

| 0 | 15% |

| 1 | 15% |

| 2 | 20% |

| 3 | 35% |

| 4 | 40% |

| 5 | 45% |

| 6 | 50% |

| 7 | 50% |

| 8 i więcej | 55% |

Amortyzacja części MTU

| Okres eksploatacji pojazdu | Zużycie eksploatacyjne (w %) |

|---|---|

| Do 3 lat (włącznie) | 25 |

| 4 lata | 30 |

| 5 lat | 40 |

| 6 lat | 50 |

| 7 lat | 55 |

| 8 lat | 60 |

| 9 lat lub więcej | 65 |

Amortyzacja części PZU

| Okres eksploatacji pojazdu | Procent pomniejszenia |

|---|---|

| Do 3 lat | 30% |

| 3-5 lat | 45% |

| 5-8 lat | 55% |

| Powyżej 8 lat | 60% |

Amortyzacja części Proama

| Rok eksploatacji pojazdu | Procent pomniejszenia |

|---|---|

| 1 | 35% |

| 2 | 40% |

| 3 | 40% |

| 4 | 40% |

| 5 | 45% |

| 6 | 50% |

| 7 | 55% |

| 8 | 55% |

| 9 | 60% |

| 10 i więcej | 65% |

Amortyzacja części Trasti

Z OWU firmy:

- W umowie ubezpieczenia nie mają zastosowania udziały własne w szkodzie. Oznacza to, że nie będziemy pomniejszać odszkodowania o umownie ustaloną wartość.

- W przypadku części pojazdu podlegających wymianie takich jak ogumienie, akumulator, służący do rozruchu silnika pojazdu, elementy cierne układu hamulcowego i elementy układu wydechowego zastosujemy potrącenie wynikające ze stopnia zużycia eksploatacyjnego. Wartość tego potrącenia zostanie ustalona w powypadkowej ocenie technicznej.

- W przypadku pozostałych części i elementów, które będą podlegać wymianie nie stosujemy

potrąceń z tytułu ich zużycia eksploatacyjnego (amortyzacja).

Jest coś dziwnego w tym dokumencie, co nie do końca rozumiem, więc na wszelki wypadek dopytałbym w firmie przy zawieraniu ubezpieczenia.

Amortyzacja części TUW TUW

| Okres eksploatacji pojazdu | Procent amortyzacji |

|---|---|

| Do 3 lat | 0% |

| 3-4 lata | 10% |

| 4-5 lat | 15% |

| 5-6 lat | 20% |

| 6-7 lat | 25% |

| 7-8 lat | 30% |

| 8-9 lat | 35% |

| 9-10 lat | 40% |

| 10-12 lat | 50% |

| Powyżej 12 lat | 60% |

Amortyzacja części TUZ Ubezpieczenia

| Wiek pojazdu | Wskaźnik amortyzacji |

|---|---|

| Do 3 lat | 30% |

| 4-7 lat | 45% |

| 8-10 lat | 50% |

| 10 lat i więcej | 60% |

Amortyzacja części Uniqa

| Wiek pojazdu | Wskaźnik amortyzacji |

| Do 3 lat | 30% |

| 4-7 lat | 45% |

| 8-10 lat | 50% |

| 10 lat i więcej | 60% |

Amortyzacja części Warta

| Okres eksploatacji | Wskaźnik amortyzacji |

|---|---|

| Do 1 roku | 0% |

| 1-2 lata | 15% |

| 2-3 lata | 25% |

| 3-5 lat | 35% |

| 5-7 lat | 45% |

| 7-8 lat | 50% |

| 8-10 lat | 55% |

| Powyżej 10 lat | 60% |

Amortyzacja części Wefox

| Okres eksploatacji | Procent pomniejszenia |

|---|---|

| Do 3 lat | 0% |

| Powyżej 3 lat do 5 lat | 30% |

| Powyżej 5 lat do 8 lat | 55% |

| Powyżej 8 lat | 60% |

Amortyzacja części Wiener

| Wiek pojazdu | Współczynnik amortyzacji |

|---|---|

| 1 rok | 0% |

| 2 lata | 15% |

| 3 lata | 20% |

| 4 lata | 25% |

| 5 lat | 30% |

| 6 lat | 35% |

| 7 lat | 40% |

| 8 lat | 45% |

| 9 lat | 50% |

| 10 lat | 55% |

| 11 lat i więcej | 60% |

Amortyzacja części YouCanDrive

| Okres eksploatacji pojazdu | Zużycie eksploatacyjne wyrażone w procentach wartości części zakwalifikowanych do wymiany |

|---|---|

| Do 3 lat (włącznie) | 25% |

| 4 lata | 30% |

| 5 lat | 40% |

| 6 lat | 50% |

| 7 lat | 55% |

| 8 lat | 60% |

| 9 lat lub więcej | 65% |

Czy amortyzację części w ubezpieczeniu można wyłączyć?

W ubezpieczeniach komunikacyjnych, takich jak autocasco, możliwość wyłączenia amortyzacji części zależy od oferty konkretnej firmy ubezpieczeniowej. Niektóre towarzystwa oferują opcje polis bez uwzględniania amortyzacji, co oznacza, że w przypadku szkody, wypłata odszkodowania odbywa się bez pomniejszania wartości o stopień zużycia części.

Aby uzyskać taką opcję, klient zwykle musi wyraźnie zaznaczyć swoje zainteresowanie przy zakupie polisy lub wybrać odpowiedni wariant ubezpieczenia. Należy jednak zwrócić uwagę, że wybór takiej opcji może wpłynąć na wysokość składki ubezpieczeniowej. W celu uzyskania dokładnych informacji zaleca się kontakt z wybranym ubezpieczycielem lub dokładne przestudiowanie warunków oferty.

Kiedy autocasco z amortyzacją, a kiedy bez?

Wybór między autocasco z amortyzacją a bez amortyzacji zależy od kilku czynników, w tym od wieku pojazdu, jego wartości oraz od indywidualnych potrzeb właściciela.

- Autocasco z amortyzacją jest zwykle wybierane dla starszych pojazdów. W takim przypadku, odszkodowanie z tytułu szkody jest pomniejszane o stopień zużycia części. Ta opcja może być bardziej opłacalna finansowo z uwagi na niższe składki ubezpieczeniowe, jednak odszkodowania mogą być niższe, zwłaszcza w przypadku starszych samochodów.

- Autocasco bez amortyzacji jest często wybierane dla nowszych pojazdów, szczególnie tych o wyższej wartości. Wariant ten zapewnia wypłatę odszkodowania bez uwzględniania zużycia części, co oznacza wyższe odszkodowania w przypadku szkody. Jest to szczególnie ważne, gdy auto jest finansowane za pośrednictwem kredytu lub leasingu. Wiele instytucji finansowych wymaga wykupienia polisy autocasco bez uwzględniania amortyzacji, aby zapewnić pełne pokrycie wartości pojazdu w przypadku szkody.

Przykład: jak liczy się amortyzację w AC

Pan Tomasz ma 8-letnie auto z polisą AC, w której OWU przewidują amortyzację. Po stłuczce warsztat wymienia części za 6000 zł (same części, bez robocizny). Ubezpieczyciel stosuje dla tego rocznika 55% amortyzacji, więc odszkodowanie za części wynosi 6000 zł × (100% − 55%) = 2700 zł. Resztę, czyli 3300 zł, Tomasz dopłaca z własnej kieszeni. Robocizna i materiały (np. lakier) amortyzacji nie podlegają.

Gdyby tę samą szkodę likwidowano z OC sprawcy, potrącenia amortyzacyjnego co do zasady by nie było i Tomasz dostałby pełne 6000 zł za części. To pokazuje, dlaczego przy szkodzie z winy innego kierowcy zwykle bardziej opłaca się likwidacja z jego OC niż z własnego AC.

Najczęstsze pytania o amortyzację części

Czy amortyzacja obejmuje robociznę?

Nie. Amortyzacji podlegają wyłącznie części zakwalifikowane do wymiany. Koszt robocizny oraz materiałów lakierniczych ubezpieczyciel pokrywa bez potrąceń z tytułu zużycia.

Od ilu lat auta naliczana jest amortyzacja w AC?

To zależy od towarzystwa. Część ubezpieczycieli nie nalicza amortyzacji dla aut do 1–3 lat, a po przekroczeniu tego progu wskaźnik rośnie wraz z wiekiem pojazdu, dochodząc nawet do 60–65% dla najstarszych samochodów. Dokładne progi znajdziesz w tabelach powyżej i w OWU danej firmy.

Co zrobić, gdy ubezpieczyciel potrącił amortyzację z OC?

Złóż odwołanie od decyzji, powołując się na uchwałę SN III CZP 80/11 i zasadę pełnej kompensacji szkody. Jeśli ubezpieczyciel nie uzna roszczenia, sprawę można skierować do Rzecznika Finansowego, a następnie na drogę sądową.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.