Co to jest likwidacja szkody?

Likwidacja szkody to całe postępowanie ubezpieczyciela od momentu zgłoszenia zdarzenia do wypłaty odszkodowania: zakład ustala, czy odpowiada za szkodę, wycenia jej rozmiar i wypłaca należne świadczenie. W praktyce to ścieżka, którą przechodzisz po stłuczce, zalaniu mieszkania czy kradzieży – od telefonu na infolinię, przez oględziny, po przelew na konto.

Postępowanie likwidacyjne dotyczy zarówno szkód z OC sprawcy, jak i z polis dobrowolnych, np. autocasco (AC) czy ubezpieczenia mieszkania. Różni się szczegółami, ale schemat jest powtarzalny: zgłoszenie, ocena, decyzja, wypłata.

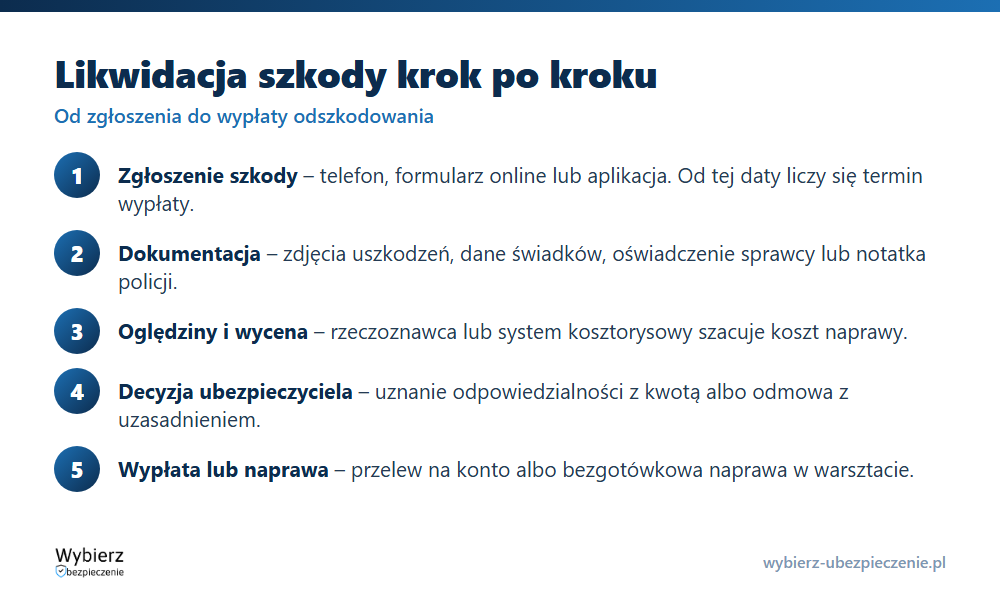

Jak przebiega likwidacja szkody krok po kroku?

Proces ma pięć etapów. Im lepiej udokumentujesz pierwszy, tym sprawniej przejdziesz przez resztę.

- Zgłoszenie szkody – telefonicznie, przez formularz online lub aplikację. Podajesz numer polisy, datę i opis zdarzenia oraz dane uczestników. Od tej daty liczy się ustawowy termin na wypłatę.

- Dokumentacja – zdjęcia uszkodzeń, dane świadków, oświadczenie sprawcy lub notatka policji. Przy szkodzie z OC kluczowe jest ustalenie, kto zawinił.

- Oględziny i wycena – rzeczoznawca lub system kosztorysowy (np. Audatex) szacuje koszt naprawy. To tu rozstrzyga się, czy szkoda jest częściowa, czy całkowita.

- Decyzja ubezpieczyciela – pismo z uznaniem odpowiedzialności i kwotą albo z odmową i uzasadnieniem.

- Wypłata odszkodowania lub naprawa – przelew na konto (metoda kosztorysowa) albo bezgotówkowa naprawa w warsztacie (metoda serwisowa).

Ile czasu ma ubezpieczyciel na wypłatę odszkodowania?

Zasadą jest 30 dni od dnia zgłoszenia szkody. W tym terminie zakład ubezpieczeń musi ustalić odpowiedzialność i wysokość świadczenia oraz je wypłacić. Jeśli w 30 dni nie da się wyjaśnić wszystkich okoliczności (np. czeka na akta z policji), wypłaca bezsporną część odszkodowania, a resztę w ciągu 14 dni od dnia, w którym wyjaśnienie tych okoliczności stało się możliwe. Maksymalny termin to 90 dni – dłużej tylko wtedy, gdy ustalenie odpowiedzialności zależy od toczącego się postępowania karnego lub cywilnego.

Terminy te wynikają z art. 14 ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK. Gdy ubezpieczyciel się spóźnia, należą Ci się odsetki ustawowe za opóźnienie. Pełny tekst przepisu znajdziesz na stronie ISAP (Dziennik Ustaw).

Wypłata na konto czy naprawa w warsztacie?

Odszkodowanie można rozliczyć dwiema drogami. W metodzie kosztorysowej dostajesz pieniądze na konto na podstawie wyceny i sam decydujesz, czy i gdzie naprawisz pojazd – nie musisz pokazywać faktur. W metodzie serwisowej (zwanej też warsztatową lub naprawą bezgotówkową) auto trafia do warsztatu, a ubezpieczyciel rozlicza się z nim wprost na podstawie faktur. Przy OC sprawcy wybór należy do Ciebie; przy AC zależy od wariantu polisy.

Szkoda częściowa a szkoda całkowita

Rozmiar szkody decyduje o sposobie rozliczenia. Szkoda częściowa to taka, w której naprawa jest ekonomicznie opłacalna – ubezpieczyciel pokrywa koszt przywrócenia pojazdu do stanu sprzed zdarzenia. O szkodzie całkowitej mówimy, gdy koszt naprawy przekracza ustalony próg wartości auta (w AC zwykle 70 proc., w OC – gdy naprawa jest droższa niż wartość pojazdu). Wtedy zamiast naprawy dostajesz różnicę między wartością pojazdu sprzed szkody a wartością pozostałości (wraku).

Przykład z życia

Pan Marek miał stłuczkę z winy innego kierowcy. Zgłosił szkodę z OC sprawcy w poniedziałek, zrobił zdjęcia i dołączył oświadczenie. W ciągu tygodnia odbyły się oględziny, a system wycenił naprawę na 8 200 zł. Ponieważ wybrał wypłatę na konto (metodę kosztorysową), pieniądze dostał 21. dnia od zgłoszenia – w ustawowym terminie. Naprawił auto u zaprzyjaźnionego mechanika taniej, a różnica została u niego, bo przy OC nie ma obowiązku rozliczania się z faktur.

Najczęstsze pytania o likwidację szkody

Czy muszę naprawić auto po wypłacie odszkodowania z OC?

Nie. Odszkodowanie z OC sprawcy należy się za sam fakt powstania szkody, niezależnie od tego, czy i jak naprawisz pojazd. Pieniędzy nie musisz rozliczać fakturami. Inaczej bywa w AC, gdzie OWU mogą wymagać udokumentowania naprawy.

Co zrobić, gdy ubezpieczyciel zaniżył odszkodowanie?

Możesz złożyć odwołanie (reklamację) z własną wyceną lub kosztorysem, a jeśli to nie pomoże – skierować sprawę do Rzecznika Finansowego albo na drogę sądową. Często zaniżenie wynika z przyjęcia zamienników i potrąceń amortyzacyjnych w wycenie.

Od kiedy liczy się termin na wypłatę?

Od dnia zgłoszenia szkody ubezpieczycielowi, a nie od dnia oględzin czy dostarczenia ostatniego dokumentu. Dlatego warto zgłosić szkodę jak najszybciej i zachować potwierdzenie zgłoszenia.

Pojęcia powiązane

- Metoda kosztorysowa

- Metoda serwisowa

- Szkoda całkowita

- Szkoda częściowa

- Odszkodowanie

- Uproszczona likwidacja szkody

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.