Co to jest odszkodowanie?

Odszkodowanie to świadczenie pieniężne, które wyrównuje szkodę majątkową – czyli realny uszczerbek na Twoim mieniu albo finansach po zdarzeniu objętym ochroną. Jego celem jest doprowadzenie poszkodowanego do sytuacji, w jakiej znajdowałby się, gdyby szkoda w ogóle nie powstała. Nie ma tu mowy o zarobku ani karze dla sprawcy – odszkodowanie ma pokryć stratę, nie więcej i nie mniej.

Podstawą prawną jest Kodeks cywilny. Zgodnie z art. 361 § 2 naprawienie szkody obejmuje zarówno straty, które poszkodowany poniósł (tzw. damnum emergens), jak i korzyści, które mógłby osiągnąć, gdyby mu szkody nie wyrządzono (lucrum cessans). W praktyce ubezpieczeniowej odszkodowanie wypłaca ubezpieczyciel – z polisy OC sprawcy, z dobrowolnego casco (AC) albo z ubezpieczenia majątkowego, na przykład mieszkania.

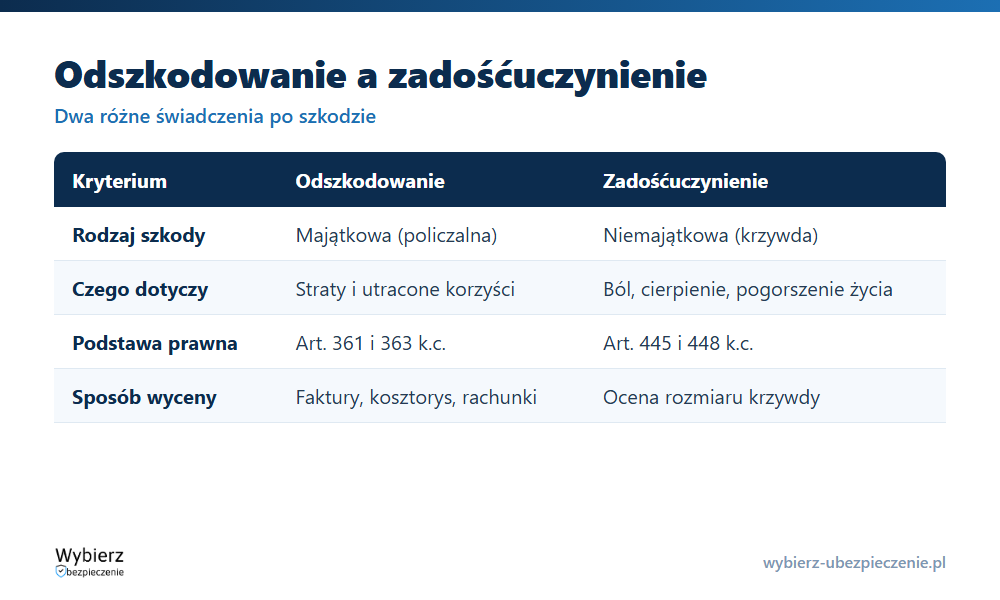

Odszkodowanie a zadośćuczynienie – czym się różnią?

To dwa różne świadczenia i nie wolno ich mylić. Odszkodowanie dotyczy szkody majątkowej, którą da się policzyć: koszt naprawy auta, utracony zarobek, rachunki za leczenie. Zadośćuczynienie rekompensuje krzywdę niemajątkową – ból, cierpienie fizyczne i psychiczne, pogorszenie jakości życia. Podstawą zadośćuczynienia są art. 445 i 448 Kodeksu cywilnego.

Po poważnym wypadku poszkodowany zwykle dochodzi obu świadczeń równocześnie: odszkodowania za wymierne straty (np. zwrot kosztów rehabilitacji) oraz zadośćuczynienia za doznaną krzywdę. To ta druga część – szkoda osobowa – bywa najtrudniejsza do wyceny, bo nie wynika z faktury, tylko z oceny rozmiaru cierpienia.

Jak liczone jest odszkodowanie?

Wysokość odszkodowania ustala się według cen z daty jego ustalenia (art. 363 § 2 k.c.), a nie z dnia szkody – to ważne przy rosnących kosztach napraw. Sam sposób naprawienia szkody określa art. 363 § 1: następuje ono, według wyboru poszkodowanego, przez przywrócenie stanu poprzedniego albo przez zapłatę odpowiedniej sumy pieniężnej. Jeśli przywrócenie stanu sprzed szkody jest niemożliwe albo wiązałoby się z nadmiernymi kosztami, roszczenie ogranicza się do wypłaty pieniężnej.

W szkodzie komunikacyjnej kwotę wylicza się najczęściej w systemie kosztorysowym (Audatex, Eurotax) – ubezpieczyciel szacuje koszt robocizny i części. Odszkodowanie nie może przekroczyć sumy ubezpieczenia (w polisach majątkowych) ani sumy gwarancyjnej (w OC). Cały proces ustalania i wypłaty to likwidacja szkody.

- Szkoda częściowa – koszt naprawy jest niższy niż wartość pojazdu; ubezpieczyciel pokrywa naprawę.

- Szkoda całkowita – naprawa jest nieopłacalna; wypłata to różnica między wartością auta sprzed szkody a wartością pozostałości (wraku).

Odszkodowanie z OC sprawcy czy z własnego AC?

Gdy zawinił ktoś inny, odszkodowanie wypłaca jego ubezpieczyciel z polisy OC – i wtedy obowiązuje zasada pełnego pokrycia kosztów naprawy, bez potrąceń za zużycie części. Gdy szkoda jest z Twojej winy albo sprawca jest nieznany, sięgasz po własne AC, o ile je masz. Warto wiedzieć, że jeśli ubezpieczyciel wypłaci odszkodowanie, a winę ponosi osoba trzecia, może dochodzić zwrotu od sprawcy w ramach regresu ubezpieczeniowego.

Przykład z życia

Pani Magda dostała w tył auta na parkingu. Sprawca przyznał się i miał ważne OC. Z polisy sprawcy ubezpieczyciel pokrył pełny koszt wymiany zderzaka i lakierowania – 4 200 zł, bez potrącania amortyzacji, bo to szkoda z OC. Gdyby pani Magda sama wjechała w słupek, naprawę rozliczyłaby z własnego AC, a ubezpieczyciel mógłby pomniejszyć wartość części o ich zużycie. To samo zdarzenie, dwie różne ścieżki i dwie różne kwoty.

Najczęstsze pytania o odszkodowanie

Ile czasu ma ubezpieczyciel na wypłatę odszkodowania?

Co do zasady 30 dni od zgłoszenia szkody. Jeśli wyjaśnienie okoliczności jest niemożliwe w tym terminie, bezsporną część wypłaca się w 30 dni, a resztę w ciągu 14 dni od wyjaśnienia – nie później niż 90 dni od zgłoszenia.

Czy odszkodowanie jest opodatkowane?

Odszkodowania za szkody majątkowe i osobowe są zwykle zwolnione z podatku dochodowego. Wyjątkiem bywa odszkodowanie za utracone korzyści (utracony zysk), które może podlegać opodatkowaniu – w razie wątpliwości warto sprawdzić swoją sytuację z doradcą podatkowym.

Czy mogę odwołać się od decyzji ubezpieczyciela?

Tak. Najpierw składasz reklamację do ubezpieczyciela, a jeśli ta nie pomoże – możesz zwrócić się do Rzecznika Finansowego lub skierować sprawę do sądu. Zaniżone odszkodowanie to jedna z najczęstszych przyczyn sporów.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.