Co to jest casco?

Casco (najczęściej autocasco, AC) to dobrowolne ubezpieczenie, które chroni Twój własny pojazd – pokrywa naprawę albo wypłaca odszkodowanie, gdy samochód zostanie uszkodzony, skradziony lub zniszczony. Nazwa pochodzi od włoskiego „casco”, czyli kadłub, i pierwotnie odnosiła się do ubezpieczenia samego pojazdu (kadłuba statku, później auta), w odróżnieniu od ubezpieczenia odpowiedzialności wobec innych.

W praktyce w Polsce „casco” to przede wszystkim autocasco. Spotkasz też aerocasco (statki powietrzne) i ubezpieczenie casco taboru kolejowego czy maszyn, ale dla kierowcy casco oznacza ochronę własnego samochodu. To kluczowa różnica względem OC, które płaci za szkody wyrządzone innym, a nie Tobie.

Co obejmuje ubezpieczenie casco (AC)?

Zakres AC nie wynika z ustawy – ustala go ubezpieczyciel w Ogólnych Warunkach Ubezpieczenia (OWU), dlatego różni się między firmami. Typowa polisa AC obejmuje szkody powstałe w wyniku:

- kolizji i wypadku z Twojej winy lub gdy sprawca jest nieznany;

- kradzieży całego pojazdu lub jego części – zobacz kradzież pojazdu;

- żywiołów – gradu, powodzi, huraganu, upadku drzewa;

- wandalizmu i działania osób trzecich;

- zdarzeń z udziałem zwierząt, w tym przegryzienia instalacji przez kunę czy zderzenia ze zwierzyną.

Wysokość wypłaty ogranicza suma ubezpieczenia ustalona przy zawarciu umowy. Na realną kwotę wpływają też zapisane w OWU mechanizmy: udział własny oraz przy starszych autach amortyzacja części. Warto je sprawdzić przed podpisem, bo to one decydują, ile dostaniesz po szkodzie.

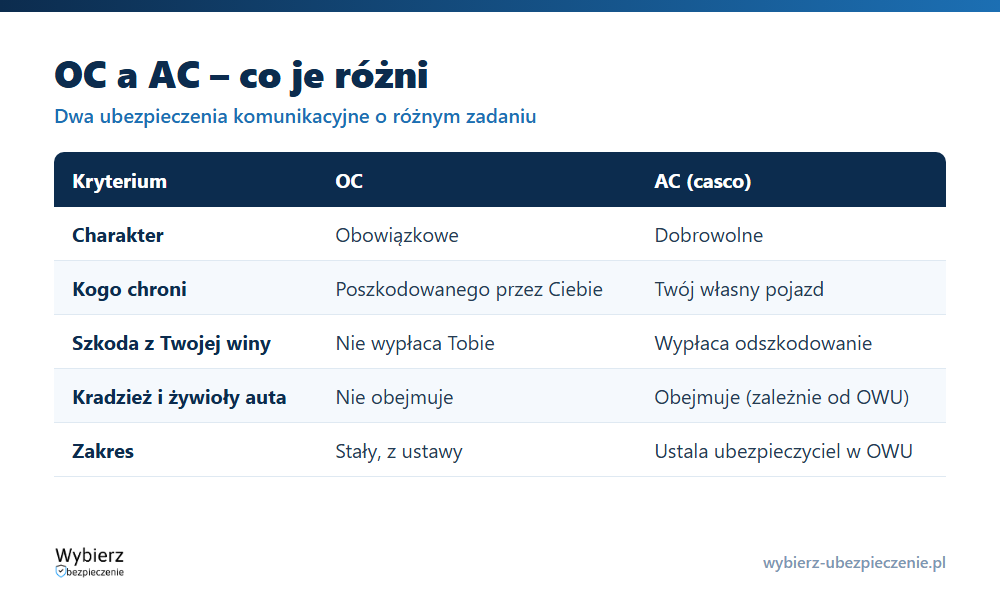

Casco a OC – czym się różnią?

To dwa odrębne ubezpieczenia, które często kupuje się razem w jednym pakiecie, ale działają inaczej. OC posiadaczy pojazdów mechanicznych jest obowiązkowe i pokrywa szkody, które wyrządzisz innym uczestnikom ruchu. Casco jest dobrowolne i chroni Twoje auto – także wtedy, gdy to Ty zawiniłeś albo gdy sprawcy nie da się ustalić.

Przykład: wjeżdżasz na słupek na parkingu i gniesz drzwi. Z OC nie dostaniesz nic, bo nie poszkodowałeś osoby trzeciej. Jeśli masz AC, ubezpieczyciel pokryje naprawę pomniejszoną o ewentualny udział własny. Tak samo zadziała AC, gdy ktoś porysuje Ci lakier na osiedlu i ucieknie.

Jakie są rodzaje casco?

Autocasco występuje w kilku wariantach, które różnią się szerokością ochrony i ceną:

- AC pełne (all risks) – chroni przed wszystkimi zdarzeniami poza wyraźnie wyłączonymi w OWU. Najszerszy zakres, najwyższa składka.

- Smart casco (mini AC, mini casco) – tańsza, okrojona wersja działająca tylko w sytuacjach wskazanych w umowie, np. kradzież, szkoda całkowita, żywioły.

- AC ze stałą sumą ubezpieczenia – wariant, w którym wartość pojazdu nie spada w trakcie trwania polisy; więcej w haśle stała suma ubezpieczenia AC.

Jeśli zależy Ci wyłącznie na ochronie szyb, alternatywą bywa węższe ubezpieczenie szyb, zwykle tańsze niż pełne AC.

Ile kosztuje casco i od czego zależy cena?

Składki AC są mocno zindywidualizowane, bo ubezpieczyciel wycenia ryzyko konkretnego kierowcy i auta. Na cenę wpływają przede wszystkim wartość i wiek pojazdu, jego model i podatność na kradzież, wiek oraz historia szkód kierowcy, miejsce zamieszkania, a także wybrany zakres i wysokość udziału własnego. Im szerszy zakres, tym wyższa składka. Z reguły AC wychodzi taniej, gdy kupujesz je w pakiecie z obowiązkowym OC, niż osobno.

Kiedy warto mieć casco?

AC ma największy sens przy nowych i drogich autach, samochodach na kredyt lub w leasingu (gdzie często jest wymagane), oraz gdy parkujesz na ulicy w dużym mieście. Przy aucie kilkunastoletnim o niskiej wartości pełne AC bywa nieopłacalne – wtedy rozsądną alternatywą jest tańsze smart casco albo samo ubezpieczenie szyb. Decyzję oprzyj na realnej wartości pojazdu i tym, ile jesteś w stanie pokryć z własnej kieszeni po szkodzie.

Najczęstsze pytania o casco

Czy casco jest obowiązkowe?

Nie. Autocasco to ubezpieczenie dobrowolne. Obowiązkowe dla posiadacza pojazdu jest tylko OC. Wyjątkiem bywają auta w leasingu lub kupione na kredyt, gdzie AC może być wymagane przez umowę z finansującym.

Czy AC zadziała, jeśli sam spowoduję stłuczkę?

Tak. To główna przewaga AC nad OC. Jeśli uszkodzisz własny samochód z własnej winy, autocasco pokryje naprawę zgodnie z OWU, pomniejszoną o ewentualny udział własny.

Czym różni się smart casco od pełnego AC?

Smart casco (mini AC) jest tańsze, ale chroni tylko w ściśle wymienionych w umowie sytuacjach, najczęściej przy kradzieży i szkodzie całkowitej. Pełne AC obejmuje znacznie szerszy katalog zdarzeń, łącznie z drobnymi szkodami częściowymi.

Pojęcia powiązane

- Smart Casco

- OC – odpowiedzialność cywilna

- Stała suma ubezpieczenia AC

- Udział własny

- Kradzież pojazdu

- Ubezpieczenie GAP

- Warsztat autoryzowany (ASO)

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.