Co to jest szkoda częściowa?

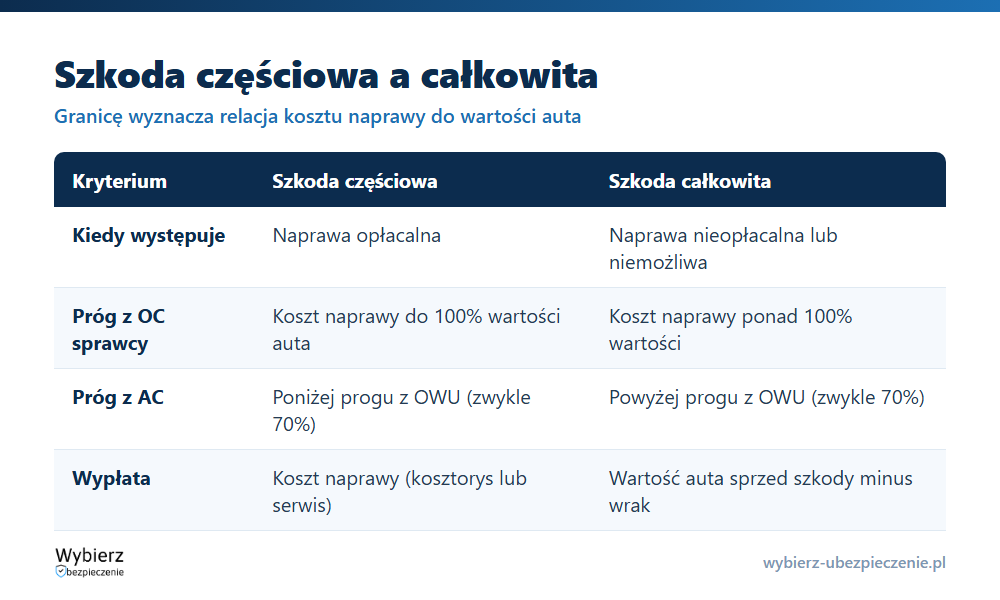

Szkoda częściowa to uszkodzenie pojazdu, którego naprawa jest opłacalna – jej koszt nie przekracza progu, po którym ubezpieczyciel orzekłby szkodę całkowitą. W tym wariancie zakład ubezpieczeń pokrywa koszt przywrócenia auta do stanu sprzed zdarzenia, a nie wypłaca równowartości całego samochodu. Wgniecenie błotnika, rozbity zderzak, uszkodzony reflektor czy zarysowane drzwi to typowe przykłady.

Granicę między częściową a całkowitą wyznacza relacja kosztu naprawy do wartości pojazdu. Z OC sprawcy szkoda jest częściowa, dopóki koszt naprawy nie przekracza 100% wartości auta sprzed szkody. Z autocasco próg jest niższy i wynika z OWU – najczęściej 70% wartości. Powyżej tych progów to samo uszkodzenie staje się szkodą całkowitą.

Jak rozliczana jest szkoda częściowa?

Są dwie drogi wypłaty, a wybór między nimi realnie zmienia kwotę na koncie:

- Metoda kosztorysowa – ubezpieczyciel wycenia naprawę i wypłaca pieniądze. Auto naprawiasz we własnym zakresie albo zatrzymujesz wypłatę. Szybka, ale kosztorys bywa zaniżany przez zamienniki i potrącenia amortyzacji.

- Metoda serwisowa – naprawa odbywa się w warsztacie, a ubezpieczyciel rozlicza się z nim bezpośrednio na podstawie faktur. Bez gotówki do ręki, ale pokrywa realny koszt przywrócenia auta do sprawności.

Przy odszkodowaniu z AC pamiętaj o udziale własnym – pomniejszy on wypłatę niezależnie od wybranej metody.

Szkoda częściowa z OC a z AC – czym się różni?

Z OC sprawcy odpowiada zakład winnego wypadku i obowiązuje zasada pełnego naprawienia szkody, więc próg „opłacalności” jest wysoki – aż do 100% wartości auta. Z własnego AC granica jest umowna i niższa, dlatego szybciej można wpaść w szkodę całkowitą. Dodatkowo AC niemal zawsze wiąże się z udziałem własnym i potrąceniami z OWU, których nie ma przy rozliczeniu z OC sprawcy. W praktyce ta sama stłuczka z OC sprawcy daje wyższą i „czystszą” wypłatę niż z autocasco.

Co jest korzystniejsze: szkoda częściowa czy całkowita?

Nie ma jednej odpowiedzi – decydują liczby. Przy nowszym, wartościowym aucie i umiarkowanych uszkodzeniach lepiej wypada szkoda częściowa: dostajesz pełny koszt naprawy i jeździsz dalej swoim samochodem. Przy starszym pojeździe z poważnymi uszkodzeniami korzystniejsza bywa całkowita, bo wypłata oparta o wartość rynkową potrafi przewyższyć realną wartość naprawionego wraku. Problem pojawia się, gdy ubezpieczyciel zawyża kosztorys naprawy albo zaniża wartość auta, by sztucznie orzec szkodę całkowitą – wtedy warto bronić kwalifikacji częściowej własną wyceną.

Przykład rozliczenia szkody częściowej

Pan Marek ma auto warte 45 000 zł. Po kolizji kosztorys naprawy opiewa na 18 000 zł, czyli 40% wartości pojazdu. To poniżej progu z AC (70%) i daleko od 100% z OC – szkoda jest więc częściowa. Rozliczając ją z OC sprawcy metodą serwisową, pan Marek oddaje auto do warsztatu, a ubezpieczyciel pokrywa pełne 18 000 zł na podstawie faktur. Gdyby wybrał metodę kosztorysową, dostałby wycenę z możliwymi potrąceniami za zamienniki i sam zdecydował, gdzie i za ile naprawić.

Najczęstsze pytania o szkodę częściową

Czy przy szkodzie częściowej dostaję pieniądze, czy naprawę?

To zależy od metody. Przy kosztorysowej ubezpieczyciel wypłaca pieniądze i sam organizujesz naprawę. Przy serwisowej auto naprawia warsztat, a zakład rozlicza się z nim bezpośrednio – wtedy nie dostajesz gotówki, ale masz pokryty pełny koszt.

Czy ubezpieczyciel może zaniżyć kosztorys naprawy?

W praktyce się to zdarza, głównie przez wycenę na tańszych zamiennikach i potrącenia amortyzacji. Jeśli kwota nie wystarcza na realną naprawę, możesz złożyć reklamację, dołączyć niezależny kosztorys, a w razie potrzeby skorzystać z pomocy Rzecznika Finansowego.

Czy szkoda częściowa zabiera zniżki na OC?

Wypłata z OC sprawcy nie wpływa na Twoje zniżki, bo to nie Ty spowodowałeś szkodę. Szkoda z własnego AC może zmniejszyć zniżki w autocasco, chyba że masz wykupioną ochronę zniżek.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.