Co to jest suma ubezpieczenia (SU)?

Suma ubezpieczenia (SU) to górna granica odpowiedzialności ubezpieczyciela – maksymalna kwota, jaką wypłaci z danej polisy za szkodę objętą ochroną. Powyżej tej kwoty zakład nie odpowiada, a różnicę pokrywasz z własnej kieszeni. SU zapisuje się w polisie i ustala dla ubezpieczeń majątkowych oraz osobowych: domu, mieszkania, autocasco (AC), NNW czy bagażu.

To jeden z najważniejszych parametrów umowy. Decyduje o realnym zakresie ochrony i wprost wpływa na składkę ubezpieczeniową – im wyższa suma, tym większe ryzyko po stronie ubezpieczyciela i tym wyższa cena polisy. Sztuka polega na dobraniu sumy adekwatnej do wartości tego, co ubezpieczasz: ani za niskiej, ani na wyrost.

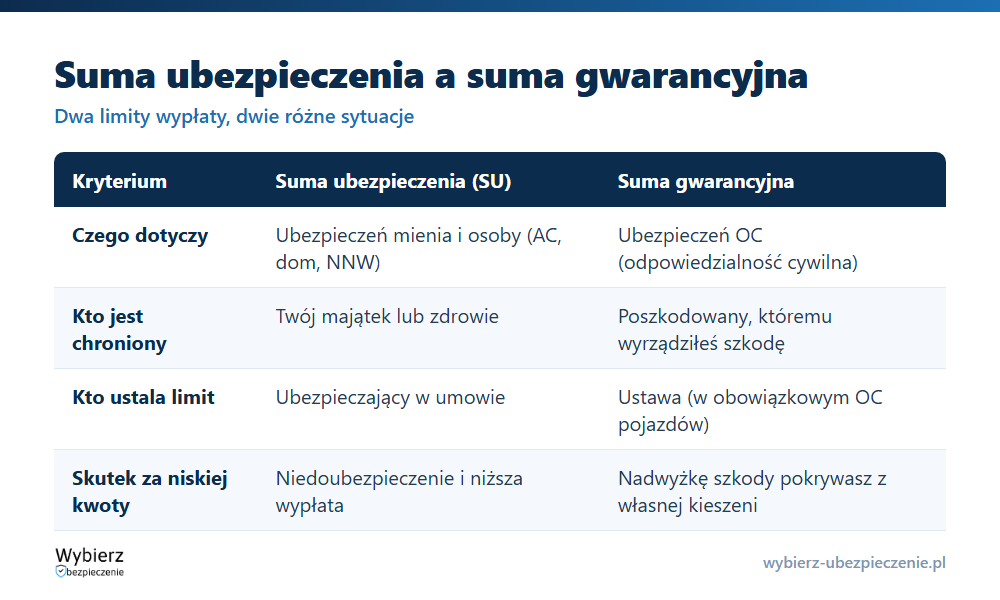

Suma ubezpieczenia a suma gwarancyjna – czym się różnią?

To dwa różne pojęcia, które łatwo pomylić. Granica jest prosta: zależy od tego, czyją stratę pokrywa polisa.

- Suma ubezpieczenia dotyczy ubezpieczeń mienia i osoby (AC, dom, mieszkanie, NNW). Limituje wypłatę za Twoją szkodę i ustalasz ją w umowie z ubezpieczycielem.

- Suma gwarancyjna dotyczy ubezpieczeń odpowiedzialności cywilnej (OC). Limituje wypłatę dla poszkodowanego, któremu wyrządziłeś szkodę. W obowiązkowym OC pojazdów jej minimum narzuca ustawa, a nie umowa.

W skrócie: suma ubezpieczenia chroni Twój majątek, suma gwarancyjna chroni majątek osoby trzeciej, którą poszkodowałeś. Dlatego polisa AC ma sumę ubezpieczenia, a OC posiadaczy pojazdów – sumę gwarancyjną.

Jaką sumę ubezpieczenia wybrać?

Adekwatną do realnej wartości przedmiotu ubezpieczenia. Dwa skrajne błędy kosztują najwięcej.

Jeśli ustawisz sumę za nisko, wpadasz w niedoubezpieczenie i przy szkodzie częściowej zadziała zasada proporcji.

Przykład. Twój dom jest wart 1 000 000 zł, a ubezpieczasz go na 500 000 zł, czyli na 50% wartości. Po pożarze ubezpieczyciel stwierdza niedoubezpieczenie i pomniejsza wypłatę proporcjonalnie. Za szkodę wycenioną na 200 000 zł dostajesz nie 200 000 zł, lecz 50% tej kwoty, czyli 100 000 zł.

Jeśli przesadzisz w drugą stronę, powstaje nadubezpieczenie – płacisz wyższą składkę, ale nie dostaniesz więcej, niż wynosi rzeczywista szkoda.

Przykład. Dom wart 500 000 zł ubezpieczasz na 1 000 000 zł. Po całkowitym zniszczeniu ubezpieczyciel wypłaci wartość rzeczywistą, czyli 500 000 zł, a nie milion z polisy. Nadpłacona składka przepada.

Wysokość sumy jest szczególnie istotna tam, gdzie świadczenie liczy się jako procent SU.

Przykład. W ubezpieczeniu NNW za złamanie ręki tabela przewiduje 10% sumy ubezpieczenia. Przy SU 100 000 zł dostaniesz 10 000 zł, a przy SU 50 000 zł – tylko 5000 zł za to samo zdarzenie.

Suma stała a redukcyjna – co po wypłacie?

Po wypłacie odszkodowania suma ubezpieczenia może zachować się dwojako. To kluczowe przy polisach, z których szkody zgłasza się częściej niż raz w roku.

- Suma redukcyjna (konsumowana) – każda wypłata pomniejsza dostępną sumę. Po wykorzystaniu części zostaje Ci tylko reszta. Mechanizm ten opisuje konsumpcja sumy ubezpieczenia.

- Suma stała (nieredukcyjna) – po wypłacie odnawia się do pełnej wysokości i chroni dalej w tym samym okresie. Szczegóły w haśle konsumpcyjna a stała suma ubezpieczenia.

Suma stała zwykle kosztuje więcej, ale bywa wymagana, na przykład przy aucie w leasingu lub kredycie – instytucja finansująca chce mieć pewność, że ochrona nie wyczerpie się po pierwszej szkodzie. Osobnym wariantem dla autocasco jest stała suma ubezpieczenia w AC, która zamraża wartość pojazdu na poziomie z dnia zawarcia umowy.

Czy można zmienić sumę ubezpieczenia w trakcie polisy?

Tak. Sumę można podnieść w czasie trwania umowy – wystarczy złożyć wniosek u ubezpieczyciela. Zwykle wiąże się to z dopłatą składki, bo zakład na nowo wycenia ryzyko. Niekiedy to ubezpieczyciel sam podnosi sumę i składkę, by nadążyć za wzrostem cen – to indeksacja składki, którą zapisuje się w warunkach umowy.

Gdy wykorzystasz całą sumę (przy wariancie redukcyjnym), polisa wygasa i przestaje chronić. Jeśli szkoda przekroczy sumę ubezpieczenia, nadwyżkę pokrywasz sam, a dalszą ochronę zapewni dopiero nowa umowa lub doubezpieczenie.

Najczęstsze pytania o sumę ubezpieczenia

Czy suma ubezpieczenia to to samo, co wartość odszkodowania?

Nie. Suma ubezpieczenia to górny limit odpowiedzialności, a odszkodowanie to faktycznie wypłacona kwota, która zależy od rozmiaru szkody. Odszkodowanie nigdy nie przekroczy sumy ubezpieczenia, ale bardzo często jest od niej niższe.

Co się stanie, jeśli suma ubezpieczenia jest za niska?

Przy szkodzie częściowej zadziała niedoubezpieczenie: ubezpieczyciel obniży wypłatę w takiej proporcji, w jakiej suma ubezpieczenia ma się do rzeczywistej wartości mienia. Ubezpieczając dom na połowę wartości, możesz dostać o połowę niższe odszkodowanie.

Czy wyższa suma ubezpieczenia zawsze oznacza wyższą wypłatę?

Tylko tam, gdzie świadczenie liczy się jako procent sumy (np. NNW). W ubezpieczeniach mienia wyższa suma podnosi jedynie limit – jeśli przekracza wartość przedmiotu, powstaje nadubezpieczenie i dostaniesz najwyżej wartość rzeczywistej szkody.

Pojęcia powiązane

- Suma gwarancyjna

- Stała suma ubezpieczenia AC

- Niedoubezpieczenie

- Nadubezpieczenie

- Konsumpcja sumy ubezpieczenia

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.