Co to jest nadubezpieczenie?

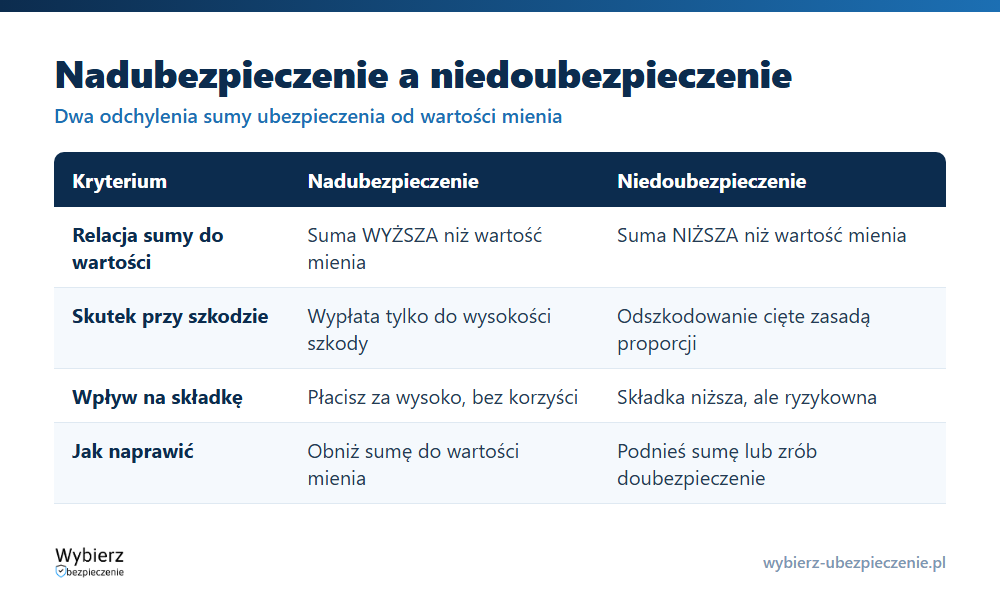

Nadubezpieczenie to sytuacja, w której suma ubezpieczenia w polisie jest wyższa od rzeczywistej wartości ubezpieczonego mienia. Płacisz wtedy wyższą składkę, ale przy szkodzie i tak nie dostaniesz więcej niż realna strata. W ubezpieczeniach majątkowych obowiązuje zasada odszkodowania: wypłata ma wyrównać szkodę, a nie być źródłem zysku. Mówi o tym wprost art. 824(1) § 1 Kodeksu cywilnego – „suma pieniężna wypłacona przez ubezpieczyciela z tytułu ubezpieczenia nie może być wyższa od poniesionej szkody”.

Najprostszy przykład: ubezpieczasz samochód wart 20 000 zł, a w polisie wpisujesz sumę ubezpieczenia 30 000 zł. Składkę liczysz od 30 000 zł, więc płacisz drożej. Gdy auto spłonie, ubezpieczyciel wypłaci 20 000 zł, bo tyle wynosiła faktyczna strata. Nadwyżka 10 000 zł nie ma pokrycia w szkodzie i przepada – razem z częścią składki, którą za nią zapłaciłeś.

Skąd się bierze nadubezpieczenie?

Najczęstsze przyczyny to:

- nieaktualna wartość mienia – auto czy sprzęt traci na wartości, a suma w polisie zostaje z poprzedniego roku;

- zawyżona wycena na starcie – wpisanie „z zapasem”, w przekonaniu, że wyższa suma to wyższa ochrona;

- automatyczne wznowienie bez przeglądu, gdy umowa ubezpieczenia odnawia się na tych samych warunkach co rok wcześniej;

- indeksacja sumy oderwana od realnego spadku wartości pojazdu w AC.

Sytuacja odwrotna, czyli niedoubezpieczenie (suma niższa od wartości), jest groźniejsza, bo grozi obcięciem odszkodowania. Nadubezpieczenie nie obniża wypłaty – kosztuje Cię tylko niepotrzebnie wyższą składkę.

Jakie są skutki nadubezpieczenia?

Skutek jest jeden i odczuwasz go w portfelu: wyższa składka ubezpieczeniowa za ochronę, której realnie nie dostaniesz. Przy szkodzie częściowej ubezpieczyciel wyceni naprawę według rzeczywistej wartości, a przy szkodzie całkowitej wypłaci wartość mienia z dnia szkody, nie sumę z polisy. Nadwyżki sumy nad wartością rzeczywistą nikt Ci nie odda.

Wyjątkiem bywa nadubezpieczenie wynikające z oszustwa – gdy ktoś świadomie zawyża sumę, licząc na zysk z wyłudzonej wypłaty. To już nie księgowy błąd, lecz przesłanka do odmowy świadczenia, a w skrajnych przypadkach odpowiedzialności karnej.

Jak uniknąć nadubezpieczenia?

Kilka konkretnych ruchów:

- Urealnij sumę co roku przy wznowieniu. Sprawdź aktualną wartość rynkową auta (np. w katalogu Eurotax/Info-Ekspert) albo odtworzeniową nieruchomości i dopasuj sumę.

- Skorzystaj z prawa do obniżenia sumy. Jeśli wartość mienia spadła po zawarciu umowy, art. 824 § 2 i 3 Kodeksu cywilnego pozwala żądać zmniejszenia sumy ubezpieczenia, a wtedy proporcjonalnie spada też składka – od pierwszego dnia miesiąca, w którym zgłosiłeś żądanie.

- Czytaj sposób ustalania wartości w OWU. Wartość rzeczywista, rynkowa i odtworzeniowa to różne kwoty – suma powinna odpowiadać tej, według której ubezpieczyciel wyliczy szkodę.

- Nie myl wyższej sumy z lepszą ochroną. O zakresie decyduje treść polisy i wyłączenia, nie sama liczba w rubryce „suma ubezpieczenia”.

Wątpliwości co do wyceny warto skonsultować z agentem lub brokerem, zwłaszcza przy droższym majątku.

Przykład z życia

Pan Marek trzy lata temu ubezpieczył w AC samochód na 60 000 zł i od tej pory wznawiał polisę bez zmian. Auto jest dziś warte około 38 000 zł, ale składkę nadal płaci od 60 000 zł. Po stłuczce z winy innego kierowcy zgłasza szkodę całkowitą. Ubezpieczyciel wypłaca 38 000 zł – wartość pojazdu z dnia szkody. Przez trzy lata Pan Marek przepłacał składkę za 22 000 zł sumy, która przy szkodzie nic mu nie dała. Gdyby co roku urealniał sumę, zapłaciłby mniej, a odszkodowanie byłoby identyczne.

Najczęstsze pytania o nadubezpieczenie

Czy przy nadubezpieczeniu dostanę wyższe odszkodowanie?

Nie. W ubezpieczeniach majątkowych odszkodowanie nie może być wyższe od poniesionej szkody (art. 824(1) § 1 Kodeksu cywilnego). Wyższa suma w polisie nie podnosi wypłaty – podnosi tylko składkę.

Czy ubezpieczyciel zwróci nadpłaconą składkę za zawyżoną sumę?

Z automatu nie. Jeżeli jednak wartość mienia spadła po zawarciu umowy, możesz żądać obniżenia sumy ubezpieczenia, a wtedy proporcjonalnie obniża się też składka od pierwszego dnia miesiąca, w którym zgłosiłeś żądanie.

Co jest gorsze: nadubezpieczenie czy niedoubezpieczenie?

Finansowo groźniejsze jest niedoubezpieczenie, bo przez zasadę proporcji może mocno obciąć odszkodowanie. Nadubezpieczenie kosztuje Cię tylko zawyżoną składkę, nie obniża wypłaty.

Pojęcia powiązane

- Niedoubezpieczenie

- Suma ubezpieczenia (SU)

- Wartość rzeczywista pojazdu

- Składka ubezpieczeniowa

- Odszkodowanie

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.