Co to jest OC posiadaczy pojazdów mechanicznych?

OC posiadaczy pojazdów mechanicznych (OC ppm) to obowiązkowe ubezpieczenie komunikacyjne, które pokrywa szkody wyrządzone innym osobom w związku z ruchem Twojego pojazdu. Jeśli spowodujesz kolizję lub wypadek, to z Twojego OC ubezpieczyciel wypłaca odszkodowanie poszkodowanym – za uszkodzone auto, koszty leczenia czy utracone dochody. To najbardziej rozpowszechniona odmiana odpowiedzialności cywilnej w Polsce: ma ją każdy zarejestrowany pojazd.

OC ppm chroni poszkodowanego, nie sprawcę. Twoje własne szkody (np. naprawa Twojego samochodu po wypadku z własnej winy) nie są z niego pokrywane – do tego służy dobrowolne autocasco.

Kto musi mieć OC i od kiedy?

Obowiązek wynika z ustawy z 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Polisę OC musi mieć posiadacz każdego pojazdu zarejestrowanego w Polsce – samochodu osobowego, motocykla, ciągnika, przyczepy czy motoroweru.

Umowę trzeba zawrzeć najpóźniej w dniu rejestracji pojazdu, a przy kupnie auta – najpóźniej w dniu wejścia w jego posiadanie. Ochrona jest obowiązkowa nawet wtedy, gdy pojazd stoi nieużywany w garażu. To jedno z kluczowych ubezpieczeń obowiązkowych w polskim prawie.

Co pokrywa OC posiadaczy pojazdów mechanicznych?

Zakres OC ppm jest ustawowy i identyczny u każdego ubezpieczyciela – różni się tylko cena, nie ochrona. Z polisy poszkodowany dostaje pokrycie:

- szkód osobowych – leczenie, rehabilitacja, renta oraz zadośćuczynienie za doznaną krzywdę;

- szkód majątkowych – naprawa lub odtworzenie uszkodzonego mienia, najczęściej pojazdu;

- utraconych korzyści – dochodów, których poszkodowany nie uzyskał wskutek zdarzenia.

Górną granicą wypłaty jest suma gwarancyjna określona w ustawie. W 2026 roku minimalne sumy wynoszą 29 876 400 zł na jedno zdarzenie dla szkód na osobie oraz 6 021 600 zł dla szkód w mieniu (art. 36 ustawy o ubezpieczeniach obowiązkowych). Tak wysokie limity sprawiają, że nawet katastrofalny wypadek ma realne pokrycie.

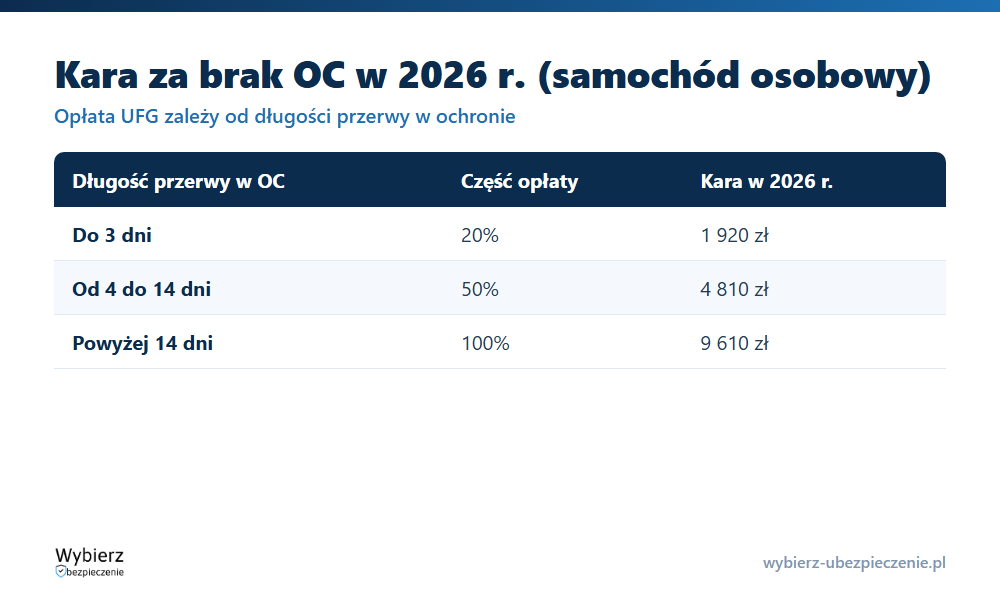

Ile kosztuje brak OC w 2026 roku?

Za przerwę w ciągłości OC Ubezpieczeniowy Fundusz Gwarancyjny (UFG) nakłada opłatę karną, której wysokość zależy od minimalnego wynagrodzenia (w 2026 r. to 4 806 zł brutto) oraz długości przerwy. Dla samochodu osobowego stawki w 2026 roku wynoszą:

- 1 920 zł – przerwa do 3 dni (20% pełnej opłaty);

- 4 810 zł – przerwa od 4 do 14 dni (50% opłaty);

- 9 610 zł – przerwa powyżej 14 dni (100% opłaty).

UFG wykrywa brak polisy automatycznie, porównując bazy danych, więc wezwanie potrafi przyjść bez żadnej kontroli drogowej. Najgorszy scenariusz to jazda bez OC i spowodowanie wypadku: wtedy UFG wypłaca odszkodowanie poszkodowanemu, ale potem żąda zwrotu całej kwoty od sprawcy w ramach regresu ubezpieczeniowego. Szczegóły opisaliśmy w artykule o karach za brak OC.

Przykład z życia

Pani Anna nie przedłużyła polisy w terminie, bo poprzednia umowa nie odnowiła się automatycznie (kupiła auto z rynku wtórnego). Po 9 dniach dostała z UFG wezwanie do zapłaty 4 810 zł – mimo że w tym czasie nikomu nie wyrządziła szkody. Gdyby w którymkolwiek z tych dni spowodowała wypadek z poważnymi obrażeniami, oprócz kary musiałaby zwrócić Funduszowi nawet kilkaset tysięcy złotych odszkodowania. Dlatego warto pilnować dat i porównać oferty w porównywarce ubezpieczeń przed wygaśnięciem polisy.

Najczęstsze pytania o OC ppm

Czym różni się OC od AC?

OC jest obowiązkowe i pokrywa szkody wyrządzone innym. Autocasco (AC) jest dobrowolne i pokrywa szkody we własnym pojeździe – także te z winy kierowcy oraz kradzież.

Czy OC przechodzi na nowego właściciela po sprzedaży auta?

Tak. Polisa OC zbywcy obowiązuje kupującego do końca okresu, na jaki została zawarta, ale nie odnawia się automatycznie. Nabywca może ją kontynuować albo wypowiedzieć i kupić własną.

Czy muszę mieć OC, jeśli nie jeżdżę autem?

Tak. Obowiązek dotyczy każdego zarejestrowanego pojazdu, niezależnie od tego, czy jest używany. Aby uniknąć opłaty za OC, trzeba pojazd formalnie wyrejestrować albo czasowo wycofać z ruchu.

Pojęcia powiązane

- OC – odpowiedzialność cywilna

- OC graniczne

- Kary za brak OC

- Suma gwarancyjna

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG)

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.