Co to jest indeksacja składki?

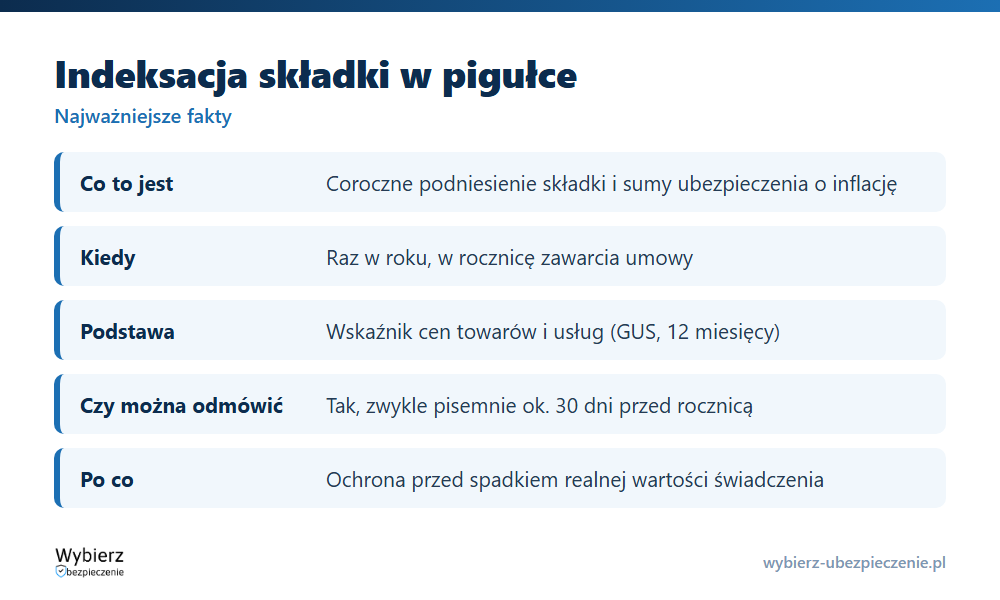

Indeksacja składki to coroczne podniesienie składki i sumy ubezpieczenia o wskaźnik inflacji, dzięki czemu realna wartość ochrony nie maleje z czasem. Płacisz nieco więcej, ale w zamian suma ubezpieczenia rośnie i nadąża za wzrostem cen. To mechanizm spotykany przede wszystkim w długoterminowych ubezpieczeniach na życie oraz w ubezpieczeniach domu i mieszkania.

Sens jest prosty. Świadczenie ustalone dziś na 100 000 zł za 20 lat będzie warte realnie znacznie mniej, bo pieniądz traci na wartości. Indeksacja chroni przed tym scenariuszem – pilnuje, by ochrona po latach wciąż odpowiadała Twoim potrzebom.

Jak działa indeksacja składki?

Indeksację przeprowadza się raz w roku, w rocznicę zawarcia umowy. Ubezpieczyciel podnosi składkę i odpowiednio sumę ubezpieczenia o ustalony wskaźnik. Najczęściej jest nim wskaźnik wzrostu cen towarów i usług konsumpcyjnych (inflacja) liczony przez Główny Urząd Statystyczny na podstawie ostatnich 12 miesięcy.

Mechanizm działa „w pakiecie”: wyższej składce towarzyszy wyższa suma ubezpieczenia. Nie jest to więc zwykła podwyżka ceny za to samo – w zamian za wyższą składkę rośnie też kwota, na jaką jesteś ubezpieczony.

Indeksacja a waloryzacja składki

Te pojęcia bywają używane zamiennie, ale to nie to samo. Indeksacja to podniesienie składki i sumy o standardowy wskaźnik inflacji. Waloryzacja oznacza podwyżkę wyższą niż średnioroczny wskaźnik wzrostu cen – stosuje się ją, gdy sama inflacja nie wystarcza, by utrzymać realną wartość ochrony. W ubezpieczeniach na życie wartość waloryzacji zwykle nie może przekroczyć dwukrotności wskaźnika indeksacji.

Czy można odmówić indeksacji składki?

Tak. Indeksacja nie jest narzucona – ubezpieczony może z niej zrezygnować. Jeżeli odbywa się automatycznie, ubezpieczyciel musi powiadomić o niej klienta, a klient może nie wyrazić zgody. Sprzeciw składa się zwykle pisemnie, najczęściej na około 30 dni przed kolejną rocznicą polisy. Terminy i tryb określa OWU konkretnej umowy.

Rezygnacja ma swoją cenę. Bez indeksacji składka pozostaje niższa, ale po kilku czy kilkunastu latach suma ubezpieczenia może okazać się za niska wobec realnych potrzeb – w ubezpieczeniach majątkowych grozi to niedoubezpieczeniem.

Indeksacja w ubezpieczeniu domu i mieszkania

W ubezpieczeniach nieruchomości indeksacja dotyczy sumy ubezpieczenia budynku lub mieszkania oraz ruchomości domowych. Jest szczególnie istotna, bo koszty odbudowy i remontu rosną. Jeśli suma ubezpieczenia zostanie z dawnych lat, a wartość odtworzeniowa nieruchomości wzrośnie, odszkodowanie po szkodzie może nie pokryć faktycznych kosztów naprawy. Przy wznowieniu polisy wielu klientów świadomie podnosi sumę – to zawsze ich indywidualna decyzja, ubezpieczyciel nie zmienia jej automatycznie bez podstawy w umowie.

Przykład z życia

Pan Tomasz ma ubezpieczenie na życie z sumą 100 000 zł i składką 120 zł miesięcznie. Przy rocznicy polisy ubezpieczyciel proponuje indeksację o 5 procent. Po jej przyjęciu suma rośnie do 105 000 zł, a składka do około 126 zł. Gdyby Tomasz odmawiał indeksacji przez dziesięć lat, składka byłaby niższa, ale realna wartość świadczenia – po dekadzie inflacji – wyraźnie by stopniała. Przyjmując indeksację, utrzymuje ochronę na poziomie zbliżonym do dzisiejszego.

Najczęstsze pytania o indeksację składki

Czy indeksacja składki jest obowiązkowa?

Nie. To propozycja ubezpieczyciela, którą można odrzucić. Przy indeksacji automatycznej zakład musi poinformować klienta, a ten ma prawo zgłosić sprzeciw, zwykle pisemnie przed rocznicą polisy.

O ile rośnie składka przy indeksacji?

Zwykle o wskaźnik inflacji z ostatnich 12 miesięcy liczony przez GUS. Wraz ze składką rośnie suma ubezpieczenia, więc wyższej opłacie odpowiada wyższa ochrona.

Co się stanie, jeśli będę co roku odmawiać indeksacji?

Składka pozostanie niższa, ale suma ubezpieczenia nie nadąży za inflacją. Po latach realna wartość świadczenia spadnie, a w ubezpieczeniach majątkowych pojawia się ryzyko niedoubezpieczenia.

Pojęcia powiązane

- Składka ubezpieczeniowa

- Suma ubezpieczenia (SU)

- Niedoubezpieczenie

- Wartość odtworzeniowa

- Ubezpieczyciel

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.