Co to jest niedoubezpieczenie?

Niedoubezpieczenie to sytuacja, w której suma ubezpieczenia w polisie jest niższa od rzeczywistej wartości ubezpieczonego mienia. Skutek bywa dotkliwy: przy szkodzie ubezpieczyciel może obciąć odszkodowanie zgodnie z zasadą proporcji, więc dostaniesz mniej, niż realnie straciłeś – nawet przy drobnej szkodzie. To częstszy i groźniejszy błąd niż jego odwrotność, czyli nadubezpieczenie, które kosztuje tylko zawyżoną składkę.

Przykład w skrócie: dom warty 500 000 zł ubezpieczasz na sumę ubezpieczenia 300 000 zł. Składka jest niższa, ale przy szkodzie ubezpieczyciel uzna, że pokryłeś tylko 60% wartości – i w tej samej proporcji wypłaci odszkodowanie.

Jak działa zasada proporcji?

Zasada proporcji (niedopłata = niższa wypłata) zmniejsza odszkodowanie w takim stosunku, w jakim suma ubezpieczenia pozostaje do rzeczywistej wartości mienia. Wzór jest prosty:

Odszkodowanie = wysokość szkody × (suma ubezpieczenia ÷ rzeczywista wartość mienia)

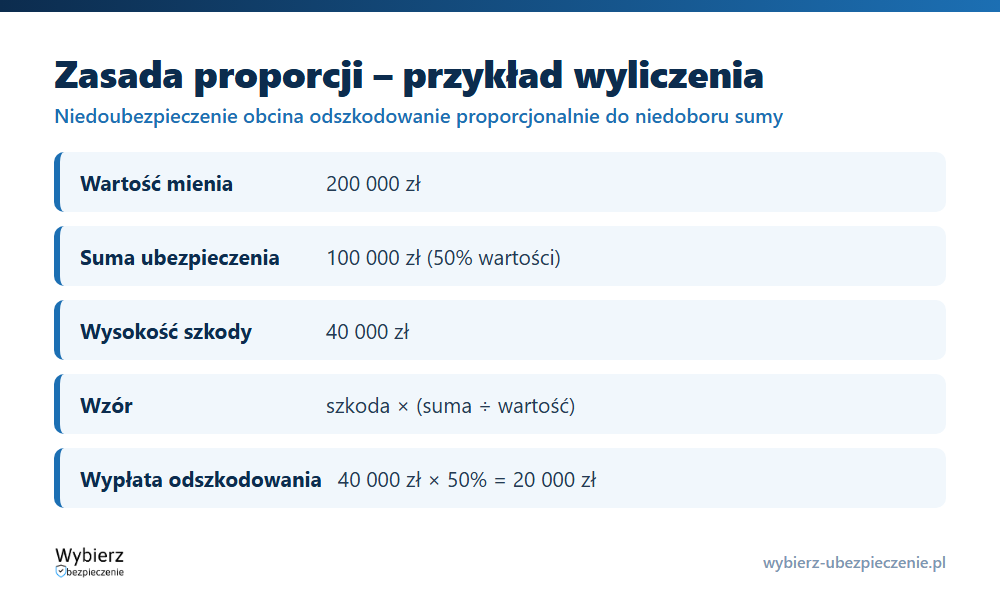

Liczbowo: mienie warte 200 000 zł, suma w polisie 100 000 zł, szkoda 40 000 zł.

- Stopień pokrycia: 100 000 ÷ 200 000 = 50%.

- Odszkodowanie: 40 000 zł × 50% = 20 000 zł.

Połowa szkody zostaje na Tobie, mimo że strata była dużo niższa od sumy ubezpieczenia. Im głębsze niedoubezpieczenie, tym większa luka między szkodą a wypłatą.

Kiedy zasada proporcji nie jest stosowana?

Proporcja nie zadziała zawsze i wszędzie. Liczy się treść umowy ubezpieczenia i OWU:

- Ubezpieczenie na pierwsze ryzyko – suma odpowiada szacowanej maksymalnej szkodzie, nie pełnej wartości mienia. Dopóki szkoda mieści się w sumie, ubezpieczyciel nie tnie proporcją.

- Klauzula Leeway – dopuszcza niedoubezpieczenie do określonego progu (często 10–20%) bez stosowania proporcji.

- Klauzula szkody częściowej – wyłącza proporcję przy drobniejszych szkodach do ustalonego poziomu wartości mienia.

- Brak zapisu o proporcji w OWU – jeśli umowa nie przewiduje wprost zasady proporcji, w orzecznictwie przyjmuje się ją za zawartą na pierwsze ryzyko. Tę linię ochrony konsumentów potwierdzał Rzecznik Finansowy i Sąd Najwyższy.

Dlatego przed podpisaniem polisy warto sprawdzić, czy ubezpieczyciel zastrzega proporcję i przy jakich warunkach ją wyłącza.

Jak uniknąć niedoubezpieczenia?

- Ustal sumę na realnej wartości – rynkowej albo odtworzeniowej, zależnie od OWU; nie zaniżaj jej dla niższej składki.

- Aktualizuj sumę co roku – ceny nieruchomości, materiałów i robocizny rosną, a stara suma szybko robi się za niska.

- Zrób doubezpieczenie, gdy w trakcie trwania polisy wartość mienia wzrosła albo doszły nowe składniki.

- Szukaj klauzul wyłączających proporcję (Leeway, pierwsze ryzyko) przy droższym majątku firmowym.

Niedoubezpieczenie wychodzi na jaw zwykle dopiero przy odszkodowaniu, gdy jest już za późno na korektę – dlatego sumę warto pilnować na bieżąco.

Przykład z życia

Pani Anna ubezpieczyła mieszkanie na 250 000 zł, choć jego odtworzenie kosztowałoby 400 000 zł. Po zalaniu przez sąsiada szkoda w wykończeniu i sprzęcie wyniosła 30 000 zł. Ubezpieczyciel zastosował zasadę proporcji: pokrycie 250 000 ÷ 400 000 = 62,5%, więc wypłacił 18 750 zł zamiast 30 000 zł. Brakujące 11 250 zł Pani Anna dopłaciła z własnej kieszeni – tylko dlatego, że suma była zaniżona, choć sama szkoda mieściła się w polisie z dużym zapasem.

Najczęstsze pytania o niedoubezpieczenie

Czy przy małej szkodzie też obniżą odszkodowanie?

Tak, jeśli OWU przewiduje zasadę proporcji. Wypłatę tnie się proporcjonalnie do niedoboru sumy niezależnie od tego, czy szkoda jest duża, czy drobna – chyba że umowa wyłącza proporcję (np. pierwsze ryzyko, klauzula Leeway).

Jak sprawdzić, czy jestem niedoubezpieczony?

Porównaj sumę ubezpieczenia z aktualną wartością mienia ustaloną według metody z OWU (rynkowej lub odtworzeniowej). Jeśli suma jest niższa od tej wartości, masz niedoubezpieczenie.

Czy mogę zwiększyć sumę w trakcie trwania polisy?

Tak. Służy do tego doubezpieczenie – podwyższenie sumy w czasie trwania umowy, zwykle za dopłatą składki. To najszybszy sposób na domknięcie luki, gdy wartość mienia wzrosła.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.