Planujesz zakup polisy mieszkaniowej lub właśnie podpisujesz kredyt hipoteczny? Zanim wybierzesz ofertę, warto dokładnie wiedzieć, co obejmuje ubezpieczenie nieruchomości – od murów i elementów stałych po ruchomości domowe i OC w życiu prywatnym. W tym przewodniku znajdziesz konkretne odpowiedzi, przykłady z lat 2024–2026 oraz praktyczne wskazówki, które pomogą Ci wybrać ochronę dopasowaną do Twoich potrzeb.

Co obejmuje ubezpieczenie nieruchomości – szybkie wyjaśnienie

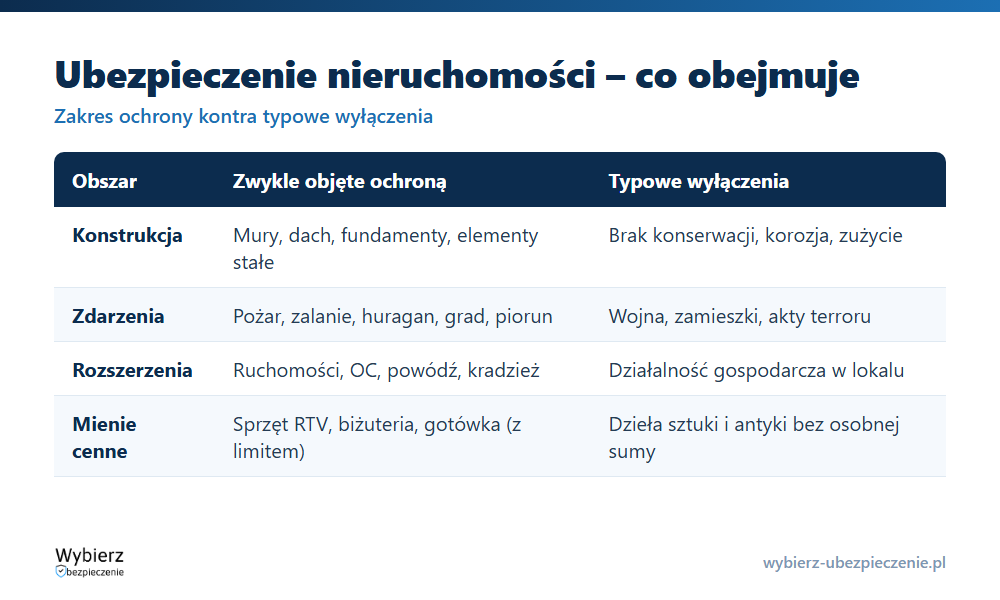

Standardowa polisa nieruchomości chroni przede wszystkim mury (konstrukcję budynku), elementy stałe trwale związane z lokalem oraz – po rozszerzeniu zakresu – ruchomości domowe i odpowiedzialność cywilną. Zakres ochrony dotyczy konkretnych zdarzeń losowych: pożaru, zalania z instalacji, uderzenia pioruna, huraganu, gradobicia, a często także kradzieży z włamaniem i dewastacji.

Praktyczne przykłady? Zimowe awarie instalacji powodujące zalania w styczniu 2025 r., letnie burze z huraganami niszczące dachy w 2024 r., a także przepięcia elektryczne uszkadzające sprzęt elektroniczny. Zakres ubezpieczenia zależy jednak od ogólnych warunków ubezpieczenia (OWU) danego towarzystwa i wybranego wariantu – od ryzyk nazwanych po All Risk.

W kolejnych sekcjach szczegółowo omówię: przedmiot ubezpieczenia (mury, elementy stałe, ruchomości), zdarzenia objęte ochroną, wyłączenia odpowiedzialności, ile kosztuje ubezpieczenie mieszkania w 2026 r. oraz praktyczne wskazówki przy wyborze i zakupie polisy online.

Co może być przedmiotem ubezpieczenia nieruchomości?

Przedmiot ubezpieczenia to konkretne składniki majątku związane z domem lub mieszkaniem. Typowa polisa w Polsce w 2026 r. może obejmować:

- Mieszkanie w bloku lub apartamentowcu

- Dom jednorodzinny (murowany lub drewniany)

- Dom w budowie (stan surowy)

- Lokal użytkowy w budynku mieszkalnym

- Garaż wolnostojący

- Pomieszczenia przynależne (piwnica, komórka lokatorska, strych)

Poza fizycznym mieniem możesz rozszerzyć ochronę o dodatkowe pakiety: OC w życiu prywatnym (np. szkody wyrządzone sąsiadom przez zalanie), ubezpieczenie następstw nieszczęśliwych wypadków domowników oraz usługi assistance (hydraulik, elektryk, ślusarz – home assistance).

Typ przedmiotu | Co obejmuje | Przykład |

|---|---|---|

Mury | Konstrukcja nośna, ściany, dach, fundamenty | Blok z wielkiej płyty, dom murowany |

Elementy stałe | Podłogi, glazura, instalacje, zabudowa kuchni | Panele, kabina prysznicowa, grzejniki |

Ruchomości domowe | Meble wolnostojące, sprzęt RTV, odzież | Telewizor, laptop, rower |

Dodatkowe pakiety | OC, NNW, assistance | Szkody wyrządzone sąsiadom, pomoc ślusarza |

Mury (konstrukcja budynku)

Ubezpieczenie murów to fundament każdej polisy – obejmuje konstrukcję nośną budynku: ściany zewnętrzne i wewnętrzne, stropy, dach, fundamenty oraz schody wewnętrzne w domu jednorodzinnym. Dla przykładu: 60-metrowe mieszkanie w Warszawie z 2018 r. to „szkielet” wyceniany na 300–500 tys. zł w 2026 r. (uwzględniając inflację budowlaną z lat 2023–2025).

Podstawowe ubezpieczenie murów dotyczy zarówno lokali w blokach z wielkiej płyty z lat 80., jak i nowoczesnych apartamentów czy domów drewnianych. W wielu towarzystwach możesz ubezpieczyć także budynek w budowie – np. dom w stanie surowym otwartym w Poznaniu – choć zakres ochrony jest wówczas węższy.

Kiedy zadziała ochrona murów? Przy pożarze uszkadzającym dach i stropy, eksplozji gazu niszczącej fundamenty czy uderzeniu pojazdu mechanicznego w ścianę domu. Te zdarzenia dotyczą bezpośrednio elementów konstrukcyjnych budynku.

Elementy stałe w nieruchomości

Elementy stałe to wszystko, co jest trwale związane z nieruchomością i wymaga narzędzi do demontażu:

- Podłogi (panele, parkiet, gres)

- Glazura i terakota

- Sanitariaty i kabiny prysznicowe

- Wbudowane meble kuchenne „pod wymiar”

- Okna, drzwi, parapety

- Grzejniki i instalacje (elektryczna, wodno-kanalizacyjna, CO)

- Sprzęt AGD do zabudowy (piekarnik, zmywarka)

- Kominek, rolety zewnętrzne

Przykład: zabudowa kuchni z 2023 r. w mieszkaniu w Gdańsku – meble na wymiar ze sprzętem do zabudowy – może być wyceniona na 50–100 tys. zł. W wielu polisach ubezpieczenie elementów stałych jest sprzedawane razem z murami jako jeden pakiet.

Sprawdź w OWU, czy zabudowa tarasu, fotowoltaika na dachu lub rolety antywłamaniowe są zaliczane do tej kategorii – definicje różnią się między ubezpieczycielami.

Ruchomości domowe

Ubezpieczenie ruchomości domowych obejmuje mienie ruchome, które można wynieść bez użycia narzędzi:

- Meble wolnostojące (kanapy, szafy, stoły)

- Sprzęt elektroniczny (laptopy, telewizory, konsole, instrumenty muzyczne)

- Odzież i obuwie

- Dywany i drobne AGD

- Sprzęt sportowy (rowery, narty)

- Gotówka i biżuteria (z limitami)

- Przedmioty wartościowe znajdujące się wewnątrz mieszkania

Przykładowa sytuacja: w mieszkaniu 50 m² w Krakowie z 2024 r. ubezpieczone ruchomości o wartości 40 000 zł – laptop z 2022 r., telewizor 55 cali, rower miejski, kanapa. Polisa zadziała przy pożarze, zalaniu lub kradzieży z włamaniem, jeśli te zdarzenia są objęte ochroną.

Zwierzęta domowe część ubezpieczycieli traktuje jako ruchomości w kontekście szkód losowych. Typowe limity odpowiedzialności na gotówkę to 1000–3000 zł, na biżuterię 10 000–20 000 zł – dokładne wartości sprawdź w ogólnych warunkach.

Jakie zdarzenia obejmuje ubezpieczenie nieruchomości?

Zakres zdarzeń losowych może być ograniczony (ryzyka nazwane) lub szeroki (All Risk – wszystko poza wyłączeniami). W obu przypadkach OWU precyzuje, kiedy przysługuje odszkodowanie.

Najczęściej objęte ochroną zdarzenia:

- Pożar (np. zwarcie instalacji)

- Uderzenie pioruna

- Eksplozja gazu

- Zalanie z instalacji wodnej

- Huragan (wiatr powyżej 75–117 km/h)

- Grad i upadek drzewa

- Lawina, osuwisko ziemi

- Uderzenie pojazdu mechanicznego

Standardowa ochrona | Dodatkowe rozszerzenia |

|---|---|

Pożar, zalanie, huragan | Powódź |

Grad, uderzenie pioruna | Kradzież z włamaniem |

Upadek drzewa | Dewastacja |

Eksplozja | Przepięcia elektryczne |

Home assistance |

Niektóre ryzyka wymagają dodatkowej składki – nie każda polisa domyślnie obejmuje powódź czy kradzież z włamaniem. Sprawdź, czy Twoje wyposażenie domu jest chronione przed wszystkimi istotnymi zagrożeniami.

Czego nie obejmuje ubezpieczenie nieruchomości?

Każda polisa zawiera wyłączenia odpowiedzialności – zdarzenia i mienie, za które ubezpieczyciel nie wypłaci odszkodowania. Typowe wyłączenia z polskich OWU:

- Szkody wynikające z celowego działania ubezpieczonego lub rażącego niedbalstwa

- Brak konserwacji (np. nieszczelny dach od lat)

- Szkody podczas prowadzenia działalności gospodarczej w lokalu

- Uszkodzenia z działania wojny, zamieszek, terroryzmu

- Stopniowe zużycie (korozja, pleśń, stare rury)

- Niewłaściwe podłączenie urządzeń lub użycie materiałów wybuchowych

Często wyłączone lub ograniczone są: budynki w złym stanie technicznym, niektóre budynki gospodarcze, szklarnie, altany bez fundamentów, a także dzieła sztuki i antyki (wymagające osobnych sum). Ubezpieczenie domku letniskowego również może mieć odrębne warunki.

Przed zakupem polisy ściągnij aktualne OWU (np. wersję z marca 2026 r.) i sprawdź sekcję „Wyłączenia odpowiedzialności” – tam znajdziesz szczegóły decydujące o tym, czy dostaniesz odszkodowanie.

Przykładowe wyłączenia w praktyce

Przypadek 1: Zalanie w styczniu 2025 r. – ubezpieczyciel odmówił wypłaty, bo nieszczelność dachu istniała od 2023 r., a właściciel nie przeprowadził naprawy. Brak konserwacji to klasyczne wyłączenie.

Przypadek 2: Kradzież z włamaniem w mieszkaniu w 2024 r. – brak odszkodowania, bo lokal nie miał wymaganych zabezpieczeń (zamek atestowany klasy A–C). Przed zakupem sprawdź, jakie wymogi stawia towarzystwo.

Przypadek 3: Szkody w budynku gospodarczym z eternitu – wyłączenie wprost w OWU. Takie konstrukcje często nie podlegają standardowej ochronie.

Lista wyłączeń różni się u każdego ubezpieczyciela. Prawidłowe ustalenie zakresu wymaga porównania kilku ofert i uważnego czytania dokumentów.

Na co zwrócić uwagę przy wyborze ubezpieczenia nieruchomości?

Samo pytanie „co obejmuje ubezpieczenie nieruchomości” to początek. Równie ważne są:

- Suma ubezpieczenia – niedoubezpieczenie (np. wartość mieszkania 700 000 zł, a suma tylko 400 000 zł) skutkuje proporcjonalną wypłatą

- Limity odpowiedzialności na gotówkę, biżuterię, sprzęt elektroniczny (często 10–20% sumy ruchomości)

- Franszyza (100–500 zł) – kwota, którą pokrywasz sam

- Karencja (7–30 dni) – okres, po którym ochrona zaczyna działać dla niektórych ryzyk

- Definicje – od ilu km/h zaczyna się „huragan”, co obejmuje stłuczenie szyb i przedmiotów szklanych

Prawidłowe ustalenie sumy ubezpieczenia to podstawa. Przykład: mieszkanie 70 m² w Katowicach kupione w 2022 r. za 600 000 zł plus wyposażenie ok. 60 000 zł – takie wartości powinny znaleźć się w polisie, by uniknąć niedoszacowania przy szkodzie.

Sprawdź też, czy polisa obejmuje odpowiedzialność cywilną – OC w życiu prywatnym chroni przed roszczeniami sąsiadów przy zalaniu czy szkodami wyrządzonymi przez dziecko lub psa. To często kluczowy, a niedoceniany element.

Ile kosztuje ubezpieczenie nieruchomości w 2026 roku?

Cena zależy od specyfiki nieruchomości: typu (dom/mieszkanie), lokalizacji (Warszawa droższa o 30–50% niż Łódź), wartości murów i wyposażenia, zakresu dodatkowych ryzyk oraz zastosowanych zabezpieczeń.

Orientacyjne widełki rocznych składek w 2026 r.:

Nieruchomość | Zakres podstawowy | All Risk |

|---|---|---|

50 m² mieszkanie w Łodzi (mury 450 tys. zł) | 200–400 zł/rok | 260–650 zł/rok |

45 m² mieszkanie w Poznaniu (400 tys. + 30 tys. ruchomości) | ok. 220 zł/rok | ok. 360 zł/rok |

Każde rozszerzenie (ruchomości, OC, powódź, assistance) podnosi składkę – często o kilkadziesiąt złotych rocznie. Warto to skontrastować z potencjalną szkodą: zniszczona kuchnia po zalaniu potrafi kosztować właściciela 30 000 zł i więcej.

Ceny regularnie się zmieniają (inflacja materiałów budowlanych w latach 2023–2025 przekroczyła 20%). Aktualną składkę najłatwiej poznać przez kalkulator ubezpieczenia domu lub mieszkania online.

Przykładowe warianty polisy dla mieszkania

Scenariusz 1: Mieszkanie 45 m² w Poznaniu

- Wartość murów: 400 000 zł

- Ruchomości: 30 000 zł

- Wariant podstawowy (mury + elementy stałe + zdarzenia losowe): ok. 220 zł/rok

- Wariant rozszerzony (+ ruchomości, kradzież, OC): ok. 360 zł/rok

Scenariusz 2: Dom jednorodzinny 120 m² pod Warszawą

- Wartość murów: 800 000 zł

- Elementy stałe: 100 000 zł

- Ruchomości: 50 000 zł

- Wariant All Risk z assistance: 600–900 zł/rok

Zabezpieczenia (drzwi antywłamaniowe klasy C, czujniki dymu, alarm) mogą dawać zniżki 10–20% w wielu towarzystwach. Przed podjęciem decyzji porównaj oferty kilku ubezpieczycieli – różnice sięgają nawet 40%.

Jak kupić ubezpieczenie nieruchomości i od kiedy działa polisa?

Kanały zakupu polisy w 2026 r.:

- Online (formularz na stronie pośrednika lub ubezpieczyciela, kalkulator)

- Przez agenta ubezpieczeniowego

- W banku przy kredycie hipotecznym

Zakup polisy online krok po kroku:

- Wprowadź dane o nieruchomości (metraż, rok budowy, lokalizacja, kondygnacja)

- Określ wartość murów, elementów stałych i ruchomości

- Wybierz zakres ochrony (ryzyka, sumy, OC, assistance)

- Porównaj oferty kilku towarzystw

- Wypełnij dane osobowe i opłać składkę (BLIK, przelew, karta)

Polisę działającą „od jutra” uzyskasz, ustawiając datę początku ochrony na następny dzień roboczy po opłaceniu. Możesz też ustawić przyszłą datę startu – np. dzień aktu notarialnego przy zakupie nieruchomości.

Brak płatności w terminie może opóźnić lub przerwać ochronę – pamiętaj o tym, gdy wprowadzasz się do nowego lokalu.

Jak zgłosić szkodę z ubezpieczenia nieruchomości?

Standardowa procedura po szkodzie:

- Zabezpiecz miejsce – zapobiegaj powiększaniu szkody

- Zgłoś do ubezpieczyciela – telefonicznie, online lub w aplikacji (najlepiej w ciągu 24 godzin)

- Przygotuj dokumentację – zdjęcia z datą, protokoły straży pożarnej lub policji

- Oczekuj na oględziny – rzeczoznawca przyjedzie zazwyczaj w ciągu 3 dni roboczych

- Decyzja i wypłata – do 30 dni od zgłoszenia (termin z Kodeksu cywilnego)

Przykład: szkoda zalaniowa w styczniu 2025 r., zgłoszona tego samego dnia online, oględziny w ciągu 3 dni, wypłata na konto w ciągu miesiąca.

Zachowaj rachunki za naprawy, koszty osuszania murów, faktury za materiały budowlane – to podstawa precyzyjnego rozliczenia szkody.

FAQ – najczęściej zadawane pytania o to, co obejmuje ubezpieczenie nieruchomości

Czy ubezpieczenie nieruchomości obejmuje szkody wyrządzone przez zwierzęta domowe?

Tak, ale w dwóch kontekstach. Szkody w mieszkaniu (np. pies zniszczył kanapę) zazwyczaj nie są objęte. Natomiast szkody wyrządzone osobom trzecim (pies pogryzł gościa) chroni OC w życiu prywatnym – sprawdź, czy masz to rozszerzenie.

Czy polisa chroni rzeczy gości?

Część ubezpieczycieli obejmuje rzeczy osobiste gości przy zdarzeniach losowych (np. telefon znajomego uszkodzony podczas zalania). Szczegóły znajdziesz w OWU w sekcji dotyczącej limitów odpowiedzialności.

Czy można przenieść polisę na nowego właściciela?

Przy sprzedaży mieszkania zazwyczaj możliwe jest przeniesienie polisy aneksem. Niektóre towarzystwa wymagają jednak zawarcia nowej umowy przez kupującego.

Czy mogę ubezpieczyć wynajmowane mieszkanie?

Tak – jako właściciel ubezpieczasz mury i elementy stałe, a najemca może osobno ubezpieczyć swoje ruchomości. Sprawdź, czy polisa nie zawiera wyłączeń dla lokali wynajmowanych.

Jak często aktualizować sumy ubezpieczenia?

Co roku, szczególnie przy rosnących cenach materiałów budowlanych. Remont lub zakup nowego sprzętu RTV to dobre momenty na weryfikację sum, żeby uniknąć niedoubezpieczenia.

Czy części wspólne budynku są objęte moją polisą?

Nie – klatka schodowa, elewacja czy dach bloku to odpowiedzialność wspólnoty mieszkaniowej lub spółdzielni, która powinna mieć osobne ubezpieczenie całego budynku.

Pojęcia i artykuły powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.