Co roku zastanawiamy się…

Co ja bredzę. Nie zastanawiamy się. Albo trzeba kupić ubezpieczenie, albo nie. I w tym jest właśnie problem.

Polska Izba Ubezpieczeń alarmuje o luce ubezpieczeniowej w naszym kraju. Polacy na ubezpieczenia wydają dwa razy mniejszą część domowego budżetu niż mieszkańcy krajów zachodnich. Połowa Polaków nie ubezpiecza swoich nieruchomości, a w niektórych regionach Polski ten wskaźnik sięga nawet 75%. Mniej niż połowa mieszkańców naszego kraju ubezpiecza ruchomości domowe.

80% badanych zamieszkujących regiony podatne na katastrofy twierdzi, że ich miejsce zamieszkania jest bezpieczne.

To ciekawe, że w kraju, gdzie mało kogo stać na własną posiadłość, posiadaczy domów stać na to, by nie mieć ubezpieczenia tejże posiadłości. O ubezpieczeniu na życie nie wspomnę.

Czy warto mieć ubezpieczenie? Moim zdaniem tak, choć nie w każdej sytuacji. Poniżej rozprawiam się z mitami, pokazuję, dlaczego polisa to inwestycja w spokój, a nie wydatek, i podpowiadam, które ubezpieczenia warto rozważyć w pierwszej kolejności.

Niebezpieczne mity na temat ubezpieczeń

To, w co wierzą Polacy, bardzo często mija się z prawdą. W jednym z moich ulubionych badań przeprowadzonym przez Panel Ariadna na zlecenie portalu ciekaweliczby.pl 12% Polaków twierdziło, że programy socjalne rząd finansuje swoimi pieniędzmi.

Rząd. Swoimi. Pieniędzmi.

Z tego miejsca przypomnę słowa Margaret Thatcher: nie ma czegoś takiego jak publiczne pieniądze. Jest tylko pieniądz podatników.

23% ankietowanych myśli, że programy są finansowane z podatków, które płacą inni ludzie. Bo przecież ankietowani nie płacą VAT-u, który jest w produktach, czy akcyzy za paliwo, fajki i alkohol.

21% Polaków nie wie, z czego te programy są finansowane.

Podobnie wokół ubezpieczeń narosło kilka mitów, z którymi się teraz rozprawię.

Skoro nie jest obowiązkowe, to nie trzeba mieć

Istotnie. Jeśli prawo nie przewiduje sankcji za brak ubezpieczenia, to teoretycznie można go nie mieć. Nikt nas za to nie ukarze.

Tylko życie.

Ludzie wręcz siłą opierają się zakupowi ubezpieczenia, jeśli nie jest obowiązkowe. A obowiązkowych jest niewiele – w praktyce dla większości kierowców to przede wszystkim OC posiadaczy pojazdów mechanicznych.

OC na auto jest takie samo dla wszystkich, to trzeba szukać jak najtaniej

Teoretycznie tak. Suma ubezpieczenia i zakres obowiązkowego OC są określone przez ustawę. Czy to oznacza, że najtańsze OC jest najlepsze? Nie zawsze.

O ile sumy ubezpieczenia są takie same we wszystkich towarzystwach ubezpieczeniowych, o tyle obsługa klienta, likwidacja szkody i kontakt – już nie.

Jest to dla mnie jasne, że nie każdego stać na to, żeby wybrzydzać. Kiedy jedna firma daje OC za 400 zł, a druga za 600, wybór jest prosty. Ale kiedy ta pierwsza firma drastycznie zaniżyła odszkodowanie, grzebała się z likwidacją szkody i ostatecznie po swoje trzeba było iść do sądu, perspektywa ulega zmianie.

Służba zdrowia jest państwowa, czyli za darmo

Po pierwsze, służba zdrowia to nie służba, jak upomniał mnie kiedyś kolega, lekarz z zespołu ratowniczego (pozdrawiam Michała). Służba jest w policji, straży albo w wojsku. Tutaj mówimy o ochronie zdrowia.

Po drugie, za ochronę zdrowia płacimy wszyscy.

Wszyscy.

Nawet niepracujący i niepłacący podatku dochodowego dokładają się do ochrony zdrowia, bo w każdym produkcie i usłudze, który kupują, jest zawarty podatek.

Druga rzecz – nawet jeśli państwowa ochrona zdrowia byłaby za darmo, to ile czekasz na lekarza specjalistę? Pół roku? Rok? Dożyjesz?

Dentysta? Kto z nas był ostatnio u dentysty na NFZ? Ja nie pamiętam. Jak Cię boli ząb, to idziesz prywatnie i nie czekasz.

Fizjoterapeuta? Nie wiem, jakie teraz są terminy, ale też nie potrafię sobie przypomnieć znajomego, który szedł do fizjoterapeuty na fundusz.

Badania? Ja sobie mogę poczekać, bo mnie nie ciśnie, ale co ma powiedzieć chora osoba? Albo kobieta w ciąży? Będzie czekać miesiąc na USG, kiedy coś jest nie tak? Nie, odżałuje 100 zł i pójdzie od razu prywatnie.

Ja mam fory, bo jestem Zasłużonym Honorowym Dawcą Krwi i do specjalisty idę szybciej, ale co z pozostałymi?

Gdy pracowałem w ubezpieczeniach, jednym z klientów był pan Jerzy. Jego syn, Karol, doznał paskudnej kontuzji kolana. Operacja, prywatnie, 50 tysięcy, bo inaczej chłopak nie będzie chodził, a w najlepszym razie będzie kulał.

Termin na NFZ? Pół roku, jak dobrze pamiętam.

No i teraz pomyśl. Masz dwie sytuacje.

| Masz ubezpieczenie na życie i zdrowie | Nie masz ubezpieczenia na życie i zdrowie |

| Dostajesz siano i robisz dziecku operację | Wykładasz ze swoich pieniędzy albo dziecko kuleje do końca życia |

Po co mi AC czy assistance, skoro wszyscy mają OC?

Po pierwsze, nie wszyscy. UFG szacuje, że ok. 100 000 kierowców jeździ bez OC. Kiedy Cię taki stuknie, dostaniesz odszkodowanie z UFG, ale trzeba się z tym wozić.

Po drugie, nie zawsze jest sprawca. Może to Ty uderzysz w drzewo lub zderzysz się z dzikim zwierzęciem. Sarna czy dzik nie ma OC.

Może uderzysz w słup lub drzewo na swoim podwórku. Drzewo też nie ma OC. Kto Ci wtedy naprawi samochód?

Tymczasem mając assistance, weźmiesz sobie auto zastępcze, a mając AC – naprawisz je.

Tyle lat się nic nie stało, to może się nic nie stanie

Może.

A może nie.

Ludzie ulegają złudzeniu, że prawdopodobieństwo wypadku spada wprost proporcjonalnie do liczby lat bez wypadku. A to tak nie działa.

Prawdopodobieństwo wypadku jest przez cały czas dokładnie takie samo.

- Jeżeli każdego dnia idziesz do pracy piechotą, to prawdopodobieństwo, że na pasach potrąci Cię samochód, jest każdego dnia takie samo.

- Jeżeli dojeżdżasz do pracy samochodem, to, ponownie, prawdopodobieństwo kolizji jest takie samo.

Są czynniki, które wpływają na to prawdopodobieństwo, np. zwiększony ruch danego dnia, rozkopana ulica czy wydarzenie losowe, które zmusza Cię do pośpiechu. Ale to nie są czynniki stałe. One zmieniają prawdopodobieństwo wypadku danego dnia, a nie w całym okresie ubezpieczenia.

Na tym polega wyliczenie składki ubezpieczeniowej i ocena ryzyka przez ubezpieczyciela.

Pięknie pisze o tym Daniel Kahneman w swojej legendarnej książce „Pułapki myślenia”. On to pokazuje na podstawie pytania o prawdopodobieństwo urodzeń i płci dziecka.

Przykład. Idziesz na porodówkę. Na sali leży 100 kobiet, które zaraz będą rodzić. Nie wiesz, jakiej płci są ich dzieci. Jakie jest prawdopodobieństwo, że urodzi się czterech chłopców i dwie dziewczynki? A jakie, że urodzą się sami chłopcy? Odruchowo założysz, że istnieje większe prawdopodobieństwo wystąpienia tego pierwszego scenariusza, ale prawda jest taka, że oba są tak samo prawdopodobne.

Jeszcze inny przykład, może pamiętasz z lekcji matematyki. Uwaga, pytanie podchwytliwe.

Rzucasz monetą dziewięć razy. Sześć razy wypadła reszka, trzy razy orzeł. Jakie jest prawdopodobieństwo, że za dziesiątym rzutem wypadnie reszka?

Intuicyjnie zakładasz, że skoro reszka wypadła dwa razy częściej niż orzeł, to prawdopodobieństwo, że za dziesiątym rzutem wypadnie reszka, jest wyższe.

Tymczasem fakty są takie, że prawdopodobieństwo przy każdym rzucie wynosi 50% – albo wypadnie reszka, albo wypadnie orzeł. To, co wypadło dziesięć, sto czy nawet tysiąc razy wcześniej, nie ma znaczenia.

Tak samo nie ma znaczenia to, że przez 30 czy 40 lat nic Ci się nie stało.

Heurystyka dostępności, czyli jeszcze jedna lekcja od Kahnemana

Kiedy ludzie idą ubezpieczać domy? Po klęskach żywiołowych.

Sąsiadowi wiatr zerwał dach? No dobra, to ja też kupię polisę.

Były powodzie w okolicy albo przeszła trąba powietrzna? Kupię ubezpieczenie.

Znajomy z pracy leży na raka w szpitalu? Kupię ubezpieczenie.

Weź pod uwagę jedną ważną rzecz – może być za późno na zakup ubezpieczenia. W przypadku ubezpieczenia indywidualnego na życie i zdrowie poważne zachorowanie najczęściej ma okres karencji. Nie może być tak, że wiesz o chorobie i idziesz po polisę, bo dostaniesz kasę. Ubezpieczyciele nie są głupi.

Co w sytuacji, kiedy złapie Cię karencja? Leżysz. Pół biedy, jeśli w szpitalu.

Polisa ubezpieczeniowa to inwestycja, a nie wydatek

Znakomita większość naszego narodu każdy wydatek traktuje… no właśnie jak wydatek.

Wydaję pieniądze, to muszę coś z tego mieć.

Jak kupuję chleb, to go zjem.

Jak kupuję samochód, to będę nim jeździć.

Jak kupuję telewizor, to sobie na nim obejrzę film albo serial.

Chleb, samochód, telewizor – to wszystko widać.

A ubezpieczenie? Kartka papieru. Jaką wartość ma kartka papieru? 20 groszy?

W firmach, zwłaszcza dobrze prosperujących, nie ma wydatków. Są koszty i inwestycje.

Kosztem są pracownicy, narzędzia, amortyzacja sprzętów, wynajem biura czy rachunki.

Inwestycje to na przykład szkolenia, konsultacje biznesowe, zakup nowych towarów, sprzętu – wszystko, co ma za zadanie pchnąć firmę do przodu i zarabiać kasę.

Dlatego np. ubezpieczenia firm idą lepiej niż ubezpieczenia prywatnych domów. Właściciel firmy wie, że jak jutro pęknie rura i zaleje mu piwnicę z towarem, to firma leży. Jak pracownik popełni błąd i klient ucierpi albo umrze, to firma będzie musiała wypłacić odszkodowanie i to ją zrujnuje.

Także właściciele firm dużo częściej ubezpieczają prywatne nieruchomości, niż to robią osoby prywatne.

„Ubezpieczenie to inwestycja, ale mi się nie zwróci”

Ponownie, wiele osób myli składkę ubezpieczeniową z lokatą albo portfelem inwestycyjnym.

To tak nie działa. Przynajmniej nie każde ubezpieczenie.

W tym kontekście składka ubezpieczeniowa jest jak wypłata dla ochroniarza. Płacisz mu, powiedzmy, 5000 zł za ochronę miesięcznie. Jeśli w tym czasie nie musi interweniować, to git – nikt Cię nie napadł, nie było zamachu itd. A jeśli ochroniarz musi Cię bronić, to też git, bo ma za to zapłacone.

Ubezpieczenie to inwestycja w spokój. Płacisz, powiedzmy, 300 zł rocznie za to, że jak wiatr zerwie Ci dach z domu, to go momentalnie naprawisz. Płacisz 100 czy 200 zł miesięcznie za to, że jak ciężko zachorujesz albo umrzesz, to Twoja rodzina nie zostanie z niczym albo z kredytem do zapłaty. Płacisz 200 zł za ubezpieczenie odpowiedzialności cywilnej zawodowej, żeby Twój klient dostał odszkodowanie za Twój błąd od firmy ubezpieczeniowej, a nie z Twojej kieszeni.

A jeśli nie skorzystasz? To się ciesz, bo to oznacza, że nieszczęścia Cię omijają.

Zawsze powtarzam – gdyby ktoś mi powiedział, że jak będę płacił 100 zł miesięcznie za ubezpieczenie na życie i nigdy nie skorzystam, to brałbym od razu.

Większa świadomość na temat ubezpieczeń odciążyłaby budżet państwa

Większość z nas ma ubezpieczenie zdrowotne. W naszym kraju jest to nieco prostsze niż np. w USA, gdzie opieka zdrowotna kosztuje dużo pieniędzy, a o samo ubezpieczenie jest niekiedy trudno.

Mimo to leczenie kosztuje.

W sytuacji, kiedy masz indywidualne ubezpieczenie, dostajesz odszkodowanie z polisy na życie i zdrowie i idziesz prywatnie, to:

- prywatna placówka zarabia pieniądze,

- prywatny podmiot (ubezpieczyciel) płaci za to leczenie.

A teraz ze skrajności w skrajność.

Załóżmy, że miał miejsce nieszczęśliwy wypadek – kierowca bez ubezpieczenia OC potrącił człowieka i złamał mu kręgosłup. Poszkodowany będzie sparaliżowany od pasa w dół do końca życia.

Najpierw UFG wypłaci odszkodowanie i rentę poszkodowanemu. Sprawca najpewniej nigdy tych pieniędzy nie odda, więc będzie je odzyskiwał od niego Fundusz w ramach regresu – a jeśli się nie uda, koszt zostaje po stronie ogółu. Tu z kolei warto wiedzieć, że jeżdżenie bez polisy i tak się nie opłaca, bo kara za brak OC w 2026 r. sięga 9610 zł.

Gdyby poszkodowany nie miał ubezpieczenia zdrowotnego, państwo musiałoby go leczyć na swój (czyli nasz) koszt. Przecież nie może dać mu umrzeć.

Czy warto wykupić ubezpieczenie na życie?

Mój pierwszy szef w ubezpieczeniach miał kiepskie podejście biznesowe, zerową wiedzę marketingową, przestarzałe metody i awersję do trendów. Ale powiedział mi jedno mądre zdanie.

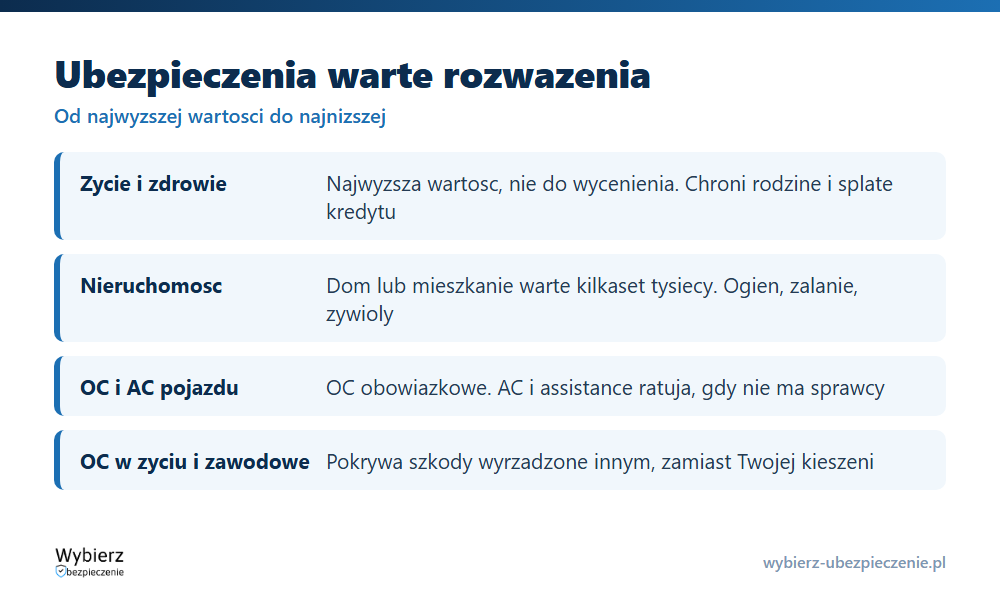

Na Zachodzie ludzie ubezpieczają się w takiej kolejności:

życie i zdrowie > nieruchomości > samochód

Logiczne. Życie i zdrowie są warte najwięcej, a ich wartości nie sposób określić w pieniądzu. Potem dom lub mieszkanie, warte kilkaset tysięcy lub więcej. Na końcu auto o wartości poniżej 100 tys., najczęściej z przedziału 10–50 tysięcy.

Od najwyższej wartości do najniższej.

Tymczasem w Polsce wygląda to inaczej.

samochód > nieruchomość > życie i zdrowie

Samochód, „bo musowo”. Ustawa o ubezpieczeniach obowiązkowych każe. Nieruchomość? Najczęściej też musowo, bo kredyt hipoteczny, cesja, te sprawy – stąd tak popularne ubezpieczenie na życie do kredytu hipotecznego.

Życia i zdrowia nie widać. Nie da się na nie nakleić ceny. A w Polsce przyjęło się myśleć, że jak na czymś nie ma ceny, to jest bezwartościowe. Jeśli chcesz zobaczyć, co realnie daje taka polisa, sprawdź, co obejmuje ubezpieczenie na życie.

Czy ubezpieczenie na życie się opłaca?

Tutaj znowu wpadamy w pułapkę błędnego myślenia o ubezpieczeniach.

Polisa ubezpieczeniowa to inwestycja, a zwrotem jest spokój, nie pieniądze.

Czy warto mieć ubezpieczenie assistance samochodu?

Z assistance samochodu jest jak z ubezpieczeniem na życie. Gdyby ktoś mi powiedział, że jak zapłacę 150 zł rocznie za assistance i w ciągu roku nie skorzystam, to bym brał.

Bo to oznacza, że przez cały rok samochód ani razu mi się nie rozkraczy na drodze.

Ile razy słyszałem w swoim życiu: „Samochód stoi u mechanika, nie mam czym jeździć”.

Assistance to jedno z tych ubezpieczeń, na które odżałowałbym kasę bez wahania.

Pełny assistance to jeszcze nic. Znam przypadki z własnego doświadczenia, gdzie ludzie rezygnowali z mini assistance, które kosztuje kilka do kilkunastu złotych. Kiedy jeszcze pracowałem w Warcie, taka była mniej więcej różnica pomiędzy OC a OC Turbo w HDI. Idę o zakład, że wspomniane osoby w ciągu miesiąca więcej wydają na alkohol. Dla mnie to jest niepoważne zachowanie.

Podsumowanie

Ubezpieczenie jest produktem, a posiadanie każdego produktu powinno zależeć od potrzeb. Przed wykupieniem ubezpieczenia zastanów się, czy możesz ponieść taką inwestycję bez szkody dla domowego budżetu.

Jeżeli masz odjąć sobie od ust i nie zjeść obiadu przez miesiąc, żeby ubezpieczyć domek, to wstrzymaj się z zakupem ubezpieczenia.

Ale w sytuacji, gdy zbywa Ci te parę złotych, warto wykupić polisę i mieć spokój.

Sprawdź też Ogólne Warunki Ubezpieczenia, żeby się nie okazało, że zakres ochrony z Twojej umowy nie pokrywa akurat tego nieszczęśliwego zdarzenia. Posiadanie ubezpieczenia, z którego nie skorzystasz, jest bez sensu. Agent ubezpieczeniowy powinien odpowiedzieć na Twoje pytania, ewentualnie skontaktuj się z doradcą ubezpieczeniowym.

FAQ – najczęściej zadawane pytania o to, czy warto mieć ubezpieczenie

Czy warto być ubezpieczonym?

Jeśli tylko nie nadwyręża to Twojego domowego budżetu – tak, warto mieć polisę. Polisa ubezpieczeniowa jest jak umiejętności samoobrony: lepiej, żeby się nie przydały, ale dobrze je mieć. Z uwagi na charakter wykonywanej pracy może to być nawet konieczne, aby zapewnić rodzinie wsparcie finansowe w razie nieszczęśliwego wypadku.

Jakie są wady polisy na życie?

Przede wszystkim za polisę na życie trzeba płacić – to podstawowa wada. Oprócz tego trzeba uważać na wyłączenia i ograniczenia odpowiedzialności, zakres, warunki, indeksację składki oraz pilnować swojego zdrowia. Im starszy jest człowiek w momencie zakupu, tym gorsze warunki dostanie, bo od tego zależy ryzyko, a co za tym idzie – wysokość składki. Dodatkowo firmy potrafią ograniczać lub wstrzymywać wypłatę świadczenia, gdy okoliczności zdarzenia są niejasne.

Dlaczego przy kredycie ubezpieczenie na życie jest obowiązkowe?

Polisa na życie przy kredycie hipotecznym bywa wymagana, ponieważ w razie śmierci ubezpieczonego wypłata świadczenia gwarantuje spłatę kredytu. Bank zabezpiecza w ten sposób swoją wierzytelność, a kredytobiorca – rodzinę.

Czy polisa na życie ma sens?

To zależy od tego, czy od Ciebie coś zależy. Jeśli jesteś samotnym człowiekiem bez zobowiązań, ubezpieczenie na życie może być zbędne. Ale jeśli masz rodzinę z dziećmi na utrzymaniu, dom w kredycie i firmę, to polisa na życie zdecydowanie ma sens.

Które towarzystwo ubezpieczeniowe wybrać?

W mojej opinii, jeśli budżet Ci na to pozwala, najlepiej wybrać towarzystwo, które znasz. Tu znowu odwołam się do Kahnemana, który pisał: „Istnieje tylko to, co widzisz”. A jeśli nie widzisz, to istnieje to, o czym ktoś Ci powiedział. Dlatego w drugiej kolejności warto wybrać firmę polecaną przez znajomych.

Jakie są sumy gwarancyjne w obowiązkowym OC pojazdów?

Od 6 listopada 2024 r. minimalne sumy gwarancyjne w OC wynoszą równowartość 6,45 mln euro dla szkód osobowych i 1,3 mln euro dla szkód w mieniu na jedno zdarzenie. Kwoty te przelicza się na złote po kursie NBP z dnia szkody.

Jaka suma ubezpieczenia na życie jest dobra?

Wybierz sumę, która pokryje Twoje zobowiązania. Gdy masz 300 000 zł kredytu hipotecznego, potrzebujesz minimum takiej sumy (warto dobrać jeszcze kilkadziesiąt tysięcy, żeby rodzinie coś zostało). Kiedy nie masz takich zobowiązań, optymalna będzie suma zapewniająca byt rodzinie przynajmniej przez jakiś czas. Warto wtedy poszerzyć polisę o ubezpieczenia dodatkowe, np. rentę dla dzieci.

Pojęcia i wpisy powiązane

- Rodzaje ubezpieczeń – przewodnik po polisach

- Co obejmuje ubezpieczenie na życie?

- Czym jest karencja w ubezpieczeniach?

- Jak czytać OWU?

- Suma ubezpieczenia (SU)

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.