Co to są elementy stałe w ubezpieczeniu?

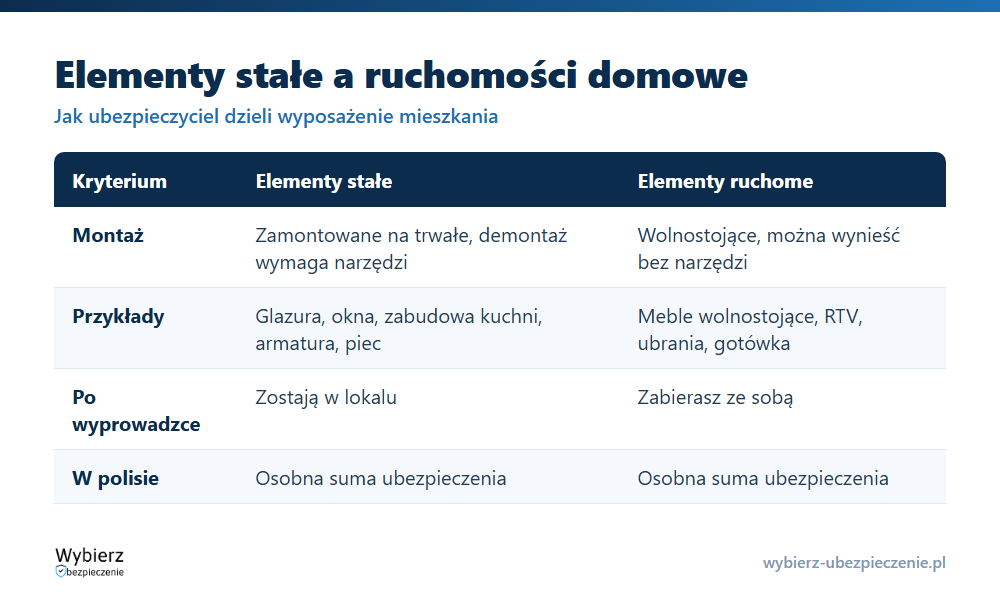

Elementy stałe to części wyposażenia mieszkania lub domu zamontowane na trwałe, których nie da się zdemontować bez użycia narzędzi. Należą do nich m.in. glazura i terakota, panele i parkiet, drzwi i okna, meble w zabudowie, armatura łazienkowa, piece, kominki, klimatyzacja czy pompa ciepła. W ubezpieczeniu nieruchomości stanowią osobny przedmiot ochrony – inny niż mury i inny niż rzeczy, które po prostu stoją w pokoju.

To rozróżnienie ma realne znaczenie przy wypłacie odszkodowania. Jeżeli zalanie zniszczy parkiet i zabudowę kuchenną, a w polisie ubezpieczyłeś tylko mury, możesz zostać z naprawą na własny koszt. Dlatego przed podpisaniem umowy warto sprawdzić w OWU, co dany ubezpieczyciel zalicza do elementów stałych i czy są one objęte ochroną.

Co zalicza się do elementów stałych?

Lista różni się między towarzystwami, ale w praktyce do elementów stałych zalicza się najczęściej:

- wykończenie wnętrz – glazura, terakota, panele, parkiet, gładzie i powłoki malarskie, tynki dekoracyjne;

- stolarkę – drzwi wewnętrzne i zewnętrzne, okna wraz z parapetami i roletami;

- meble w zabudowie – kuchnie na wymiar, szafy wnękowe, zabudowy łazienkowe;

- sprzęt AGD do zabudowy – płyta grzewcza, piekarnik, zmywarka, okap;

- armaturę i biały montaż – wanna, umywalka, kabina prysznicowa, sedes, baterie;

- instalacje – grzejniki, piec, kominek, klimatyzacja, pompa ciepła, rekuperacja, instalacja fotowoltaiczna, ładowarka do auta.

Kryterium jest jedno: czy demontaż wymaga narzędzi i ingerencji w konstrukcję. Lampa wkręcona w sufit albo grzejnik przykręcony do ściany to element stały. Wolnostojąca lampka na biurku – już nie.

Czym różnią się elementy stałe od ruchomych?

Granica biegnie przez sposób montażu. Elementy ruchome (ruchomości domowe) to wszystko, co można wynieść bez rozkręcania: meble wolnostojące, telewizor, sprzęt RTV i AGD niezabudowane, ubrania, sprzęt sportowy, gotówka. Elementy stałe są przytwierdzone do budynku i zostają w nim także po wyprowadzce.

W polisie te dwie kategorie mają zwykle osobne sumy ubezpieczenia. Możesz więc ustawić wysoką ochronę na drogie wykończenie i niższą na sprzęt, albo odwrotnie. Warto też pamiętać, że granica bywa płynna – ten sam zmywarka do zabudowy u jednego ubezpieczyciela jest elementem stałym, a u innego ruchomością. Decyduje treść OWU, nie intuicja.

Jak ubezpieczyć elementy stałe?

Elementy stałe wycenia się osobno od murów i najlepiej w wartości odtworzeniowej – czyli według dzisiejszego kosztu odtworzenia, a nie ceny sprzed lat. Remont łazienki i kuchni potrafi kosztować kilkadziesiąt tysięcy złotych, więc zaniżona suma ubezpieczenia oznacza dopłatę z własnej kieszeni po szkodzie.

Zwróć uwagę na trzy rzeczy. Po pierwsze, czy suma na elementy stałe odpowiada realnemu kosztowi wykończenia. Zbyt niska prowadzi do niedoubezpieczenia i proporcjonalnego cięcia odszkodowania. Po drugie, jaki jest zakres ryzyk – sam ogień i zalanie czy także przepięcie, kradzież z włamaniem, stłuczenie. Po trzecie, czy w umowie jest udział własny, który pomniejszy wypłatę.

Kto ubezpiecza elementy stałe – właściciel czy najemca?

Co do zasady elementy stałe należą do właściciela nieruchomości i to on je ubezpiecza. Okna, drzwi, instalacje czy zabudowa kuchenna są częścią lokalu i zostają w nim niezależnie od tego, kto w nim mieszka. Najemca chroni przede wszystkim swoje rzeczy ruchome oraz OC w życiu prywatnym na wypadek zalania sąsiada.

Wyjątek pojawia się wtedy, gdy najemca sam sfinansował wykończenie albo zabudowę. Wówczas warto ustalić w umowie najmu, kto odpowiada za te elementy, i dopasować polisę – inaczej w razie szkody żadna ze stron nie będzie miała ich ubezpieczonych.

Przykład z życia

Pani Magda kupiła polisę na mieszkanie z sumą 350 000 zł na mury, ale elementy stałe ubezpieczyła tylko na 10 000 zł, bo „przecież ściany są najważniejsze”. Po awarii instalacji wodnej woda zniszczyła parkiet w salonie, zabudowę kuchenną i armaturę w łazience. Kosztorys odtworzenia: 28 000 zł. Ubezpieczyciel wypłacił 10 000 zł – tyle, ile wynosiła suma na elementy stałe. Resztę pani Magda dopłaciła sama. Gdyby ustawiła sumę na elementy stałe według realnego kosztu wykończenia, odszkodowanie pokryłoby cały remont.

Najczęstsze pytania o elementy stałe

Czy panele i glazura to elementy stałe?

Tak. Panele podłogowe, parkiet, glazura i terakota są trwale połączone z podłożem, a ich wymiana wymaga prac remontowych. U większości ubezpieczycieli stanowią klasyczny przykład elementów stałych.

Czy meble kuchenne w zabudowie są ubezpieczone razem z mieszkaniem?

Tylko jeśli wykupiłeś ochronę elementów stałych i zabudowa mieści się w tej kategorii według OWU. Sprawdź definicję u swojego ubezpieczyciela, bo część towarzystw traktuje sprzęt AGD do zabudowy jako ruchomości domowe.

Na jaką sumę ubezpieczyć elementy stałe?

Na realny koszt ich odtworzenia w dzisiejszych cenach – zsumuj wartość wykończenia, stolarki, armatury i instalacji. Zbyt niska suma kończy się niedoubezpieczeniem i obniżonym odszkodowaniem.

Pojęcia powiązane

- Elementy ruchome

- Wartość odtworzeniowa

- Suma ubezpieczenia (SU)

- Niedoubezpieczenie

- Ogólne Warunki Ubezpieczenia (OWU)

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.