Co to są mury w ubezpieczeniu nieruchomości?

Mury w ubezpieczeniu to umowne określenie na konstrukcję budynku lub mieszkania – fundamenty, ściany nośne, stropy, dach, kominy oraz schody, czyli wszystko, bez czego nieruchomość przestaje być zamkniętą całością. Pojęcie nie odnosi się tylko do budynków murowanych. „Mury” w polisie obejmują też pokrycie dachu, tynki i elewację, niezależnie od tego, z czego są zbudowane.

To najważniejszy zakres w każdym ubezpieczeniu domu czy mieszkania. Gdy płomień, woda albo wichura uszkodzą samą konstrukcję, odszkodowanie z części „mury” pokrywa odbudowę. Definicja murów różni się w szczegółach między towarzystwami, dlatego konkretną listę zawsze znajdziesz w Ogólnych Warunkach Ubezpieczenia (OWU) swojej polisy.

Co dokładnie obejmuje ubezpieczenie murów?

Do murów zalicza się trwała konstrukcja nieruchomości. Typowy zakres to:

- fundamenty i ławy fundamentowe;

- ściany nośne i działowe wraz z izolacją;

- stropy między kondygnacjami;

- dach wraz z konstrukcją więźby i pokryciem (dachówka, blacha, papa);

- kominy, schody, balkony i tarasy trwale związane z budynkiem;

- tynki, gładzie i elewacja jako zewnętrzna i wewnętrzna powłoka ścian.

W mieszkaniu w bloku „mury” oznaczają to, co należy do lokalu – ściany, podłogi i sufit w granicach mieszkania. Część wspólna budynku (klatka schodowa, dach całego bloku) jest ubezpieczana osobno przez wspólnotę lub spółdzielnię.

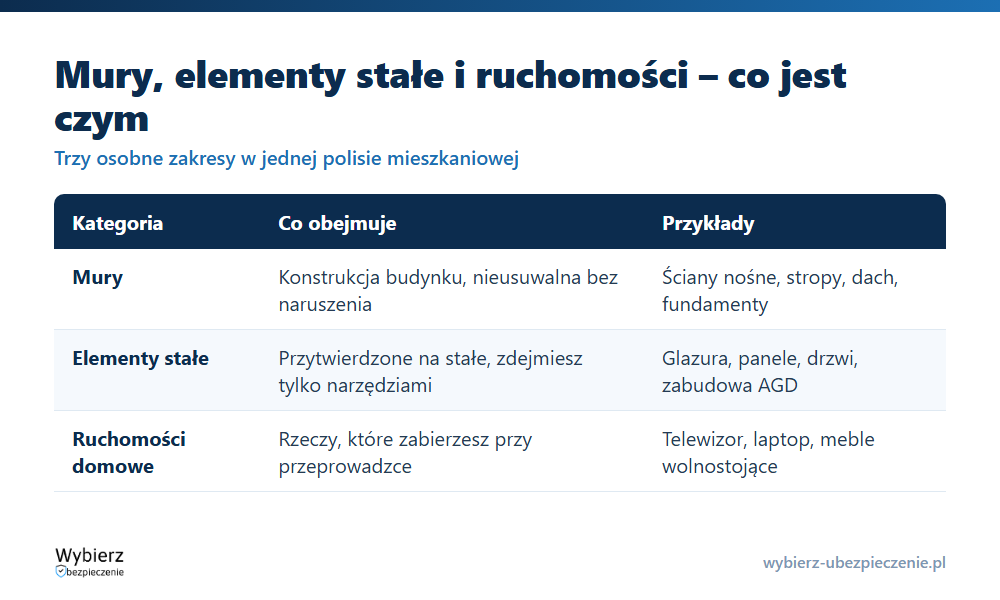

Mury, elementy stałe, ruchomości – czym się różnią?

To trzy odrębne kategorie majątku w jednej polisie i łatwo je pomylić. Granica przebiega według tego, jak mocno dana rzecz jest związana z budynkiem.

- Mury – konstrukcja, której nie da się usunąć bez naruszenia budynku (ściany, strop, dach).

- Elementy stałe – to, co przytwierdzone na stałe i czego nie zdejmiesz bez narzędzi: glazura, panele, drzwi, okna, biały montaż, meble i sprzęt AGD w zabudowie, instalacje.

- Elementy ruchome (ruchomości domowe) – rzeczy, które zabierzesz przy przeprowadzce: telewizor wolnostojący, laptop, ubrania, meble bez zabudowy.

W praktyce ta sama instalacja elektryczna należy do instalacji budynku i jest częścią murów lub elementów stałych, a wolnostojąca lampa to już ruchomość. Dlatego sumę ubezpieczenia ustala się osobno dla każdej z trzech kategorii.

Mury a budowla – czy to to samo?

Nie. Mury to konstrukcja samego budynku mieszkalnego. Budowla w rozumieniu ubezpieczeniowym to obiekt poza budynkiem, na przykład ogrodzenie, brama, podjazd, taras wolnostojący czy szambo. Budowle i obiekty zewnętrzne zwykle nie wchodzą w podstawowy zakres murów i trzeba je dokupić jako osobne rozszerzenie. Mury chronią to, co masz „pod dachem” jako konstrukcję, a nie infrastrukturę wokół domu.

Na jaką kwotę ubezpieczyć mury?

Suma ubezpieczenia murów powinna odpowiadać kosztowi odbudowy nieruchomości od zera, a nie cenie zakupu mieszkania z rynku. To dwie różne kwoty. Cena rynkowa zawiera wartość gruntu i lokalizacji, których pożar nie zniszczy. Liczy się koszt postawienia budynku jeszcze raz, czyli jego wartość odtworzeniowa.

Jeśli zaniżysz tę kwotę, narazisz się na niedoubezpieczenie – przy szkodzie częściowej ubezpieczyciel wypłaci odszkodowanie proporcjonalnie pomniejszone. Przy 50-metrowym mieszkaniu i realnym koszcie odbudowy rzędu kilkuset tysięcy złotych różnica między poprawną a zaniżoną sumą potrafi sięgnąć dziesiątek tysięcy mniej odszkodowania.

Przykład z życia

Pan Marek ubezpieczył mieszkanie tylko w zakresie murów. Po pęknięciu rury w stropie woda zalała ściany i sufit, odpadł tynk, zniszczyła się instalacja w ścianie. Z części „mury” i elementów stałych ubezpieczyciel pokrył skucie tynków, osuszenie, nowe gładzie i naprawę instalacji. Zniszczony telewizor i kanapa nie zostały objęte – to ruchomości, których pan Marek nie dopisał do polisy. Wniosek: sam zakres murów chroni budynek, ale nie wyposażenie.

Najczęstsze pytania o mury w ubezpieczeniu

Czy ubezpieczenie murów obejmuje wyposażenie mieszkania?

Nie. Mury to konstrukcja budynku. Meble, sprzęt RTV/AGD wolnostojący i rzeczy osobiste to ruchomości domowe, a zabudowa kuchenna czy glazura to elementy stałe. Każdą z tych kategorii dokupuje się osobno.

Czy bank wymaga ubezpieczenia murów przy kredycie hipotecznym?

Tak. Przy kredycie hipotecznym bank niemal zawsze wymaga polisy obejmującej mury wraz z cesją praw z umowy na bank. To zabezpieczenie kredytu na wypadek zniszczenia nieruchomości.

Czy mury w bloku to także ściany wspólne budynku?

Nie. W ubezpieczeniu lokalu „mury” to ściany, strop i podłoga w granicach Twojego mieszkania. Konstrukcja całego bloku i części wspólne są ubezpieczane przez wspólnotę lub spółdzielnię osobną polisą.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.