Co to są elementy ruchome?

Elementy ruchome (mienie ruchome, ruchomości domowe) to przedmioty w mieszkaniu lub domu, które można wynieść bez demontażu – bez użycia siły ani narzędzi. To wszystko, co nie jest trwale związane z budynkiem: meble wolnostojące, sprzęt RTV i AGD niezabudowany, ubrania, biżuteria, rower. W ubezpieczeniu nieruchomości stanowią osobną kategorię mienia, z własną sumą ubezpieczenia.

Ich przeciwieństwem są elementy stałe – zamontowane na trwałe, których nie odłączysz bez śladów użycia siły. Granica „dom” kontra „to, co w domu” to z kolei mury i konstrukcja budynku. Te trzy kategorie ubezpiecza się oddzielnie.

Co wchodzi w zakres elementów ruchomych?

Do ruchomości domowych ubezpieczyciele zaliczają zwykle:

- meble wolnostojące i dywany;

- sprzęt audio-wideo, komputery, telefony, konsole;

- urządzenia AGD, które nie są w zabudowie (pralka, lodówka wolnostojąca, odkurzacz);

- odzież, obuwie, książki, zastawę i sztućce;

- biżuterię, gotówkę, przedmioty ze złota i srebra (często z osobnym limitem);

- rowery, sprzęt sportowy, instrumenty muzyczne;

- dzieła sztuki i przedmioty kolekcjonerskie (zwykle po zgłoszeniu).

To właśnie te rzeczy najczęściej padają łupem przy kradzieży z włamaniem i najszybciej niszczeją przy zalaniu. Dlatego ich realna wartość bywa wyższa, niż się wydaje.

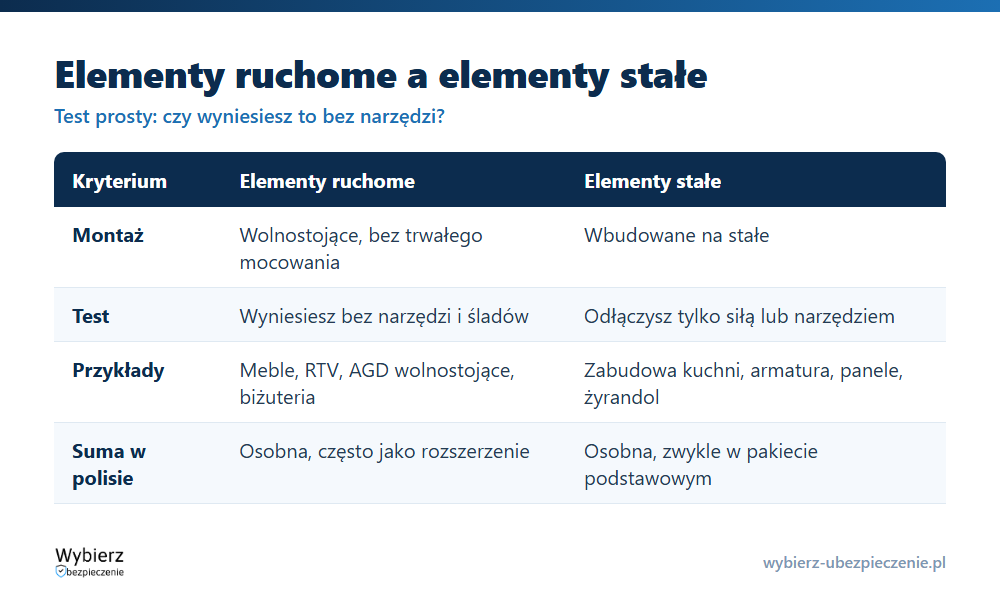

Elementy ruchome a elementy stałe – jak je odróżnić?

Test jest jeden: czy da się to wynieść bez narzędzi i bez zostawiania śladów. Jeśli tak – to element ruchomy. Jeśli trzeba odkręcać, kuć albo odrywać – to element stały. Lodówka wolnostojąca jest ruchoma; ta sama lodówka w zabudowie kuchennej liczy się już jako element stały. Lampa stojąca jest ruchoma, wbudowany żyrandol – stały. Panele podłogowe, armatura łazienkowa, stolarka okienna, zabudowa kuchni czy systemy alarmowe to klasyczne elementy stałe.

Dlaczego ten podział jest ważny przy polisie?

Bo elementy ruchome i stałe mają osobne sumy ubezpieczenia. Jeśli zaniżysz sumę na ruchomości, po włamaniu dostaniesz mniej, niż warte były skradzione rzeczy. Jeśli zawyżysz – przepłacisz składkę bez korzyści. W wielu polisach ruchomości to dodatkowe rozszerzenie, a nie część pakietu podstawowego, więc warto sprawdzić, co dokładnie obejmuje umowa i jakie limity ma na gotówkę, elektronikę czy biżuterię. Wszystkie te zasady znajdziesz w ogólnych warunkach ubezpieczenia (OWU).

Przykład z życia

Marek ubezpieczył mieszkanie z sumą 400 000 zł na mury i tylko 15 000 zł na ruchomości. Po włamaniu złodzieje wynieśli laptopa, telewizor, aparat fotograficzny i biżuterię żony – łącznie warte 28 000 zł. Ubezpieczyciel wypłacił 15 000 zł, bo tyle wynosiła suma na elementy ruchome; resztę Marek pokrył sam. Gdyby przy zakupie polisy realnie oszacował wartość wyposażenia i dobrał wyższą sumę na ruchomości, odzyskałby całą stratę. To pokazuje, dlaczego nie wolno traktować tej kategorii po macoszemu.

Najczęstsze pytania o elementy ruchome

Czy sprzęt AGD to element ruchomy czy stały?

To zależy od montażu. Sprzęt wolnostojący (pralka, lodówka, którą da się wysunąć) jest elementem ruchomym. Ten sam sprzęt w zabudowie kuchennej traktowany jest jako element stały.

Czy biżuteria i gotówka są objęte ubezpieczeniem ruchomości?

Zwykle tak, ale z osobnym limitem kwotowym, często niższym niż suma na pozostałe ruchomości. Dokładne limity określa OWU danej polisy.

Czy rower w piwnicy jest elementem ruchomym?

Tak, rower to ruchomość domowa. Ochrona w pomieszczeniach przynależnych (piwnica, komórka) bywa jednak ograniczona limitem – warto to sprawdzić przed zakupem.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.