Co to jest umowa ubezpieczenia?

Umowa ubezpieczenia to umowa, w której ubezpieczyciel zobowiązuje się wypłacić określone świadczenie, gdy zajdzie zdarzenie opisane w umowie, a Ty w zamian zobowiązujesz się płacić składkę. Jej definicję podaje art. 805 Kodeksu cywilnego. To fundament każdej polisy – OC, AC, ubezpieczenia mieszkania czy na życie. Wszystko inne (suma ubezpieczenia, zakres ochrony, wyłączenia) to doprecyzowanie tych dwóch zobowiązań.

Zgodnie z art. 805 § 1 k.c. „przez umowę ubezpieczenia ubezpieczyciel zobowiązuje się, w zakresie działalności swego przedsiębiorstwa, spełnić określone świadczenie w razie zajścia przewidzianego w umowie wypadku, a ubezpieczający zobowiązuje się zapłacić składkę”. W praktyce: kupujesz obietnicę wypłaty, zabezpieczoną majątkiem i nadzorem nad ubezpieczycielem.

Kto jest stroną umowy ubezpieczenia?

Umowę zawierają dwie strony, ale w grze bywają cztery role i łatwo je pomylić:

- Ubezpieczyciel – zakład ubezpieczeń, który wypłaca świadczenie.

- Ubezpieczający – ten, kto zawiera umowę i płaci składkę.

- Ubezpieczony – osoba lub mienie objęte ochroną. Często ubezpieczający i ubezpieczony to ta sama osoba (kupujesz OC na swój samochód), ale nie zawsze – pracodawca (ubezpieczający) może wykupić polisę grupową dla pracowników (ubezpieczonych).

- Uposażony / uprawniony – komu trafi wypłata, np. przy ubezpieczeniu na życie.

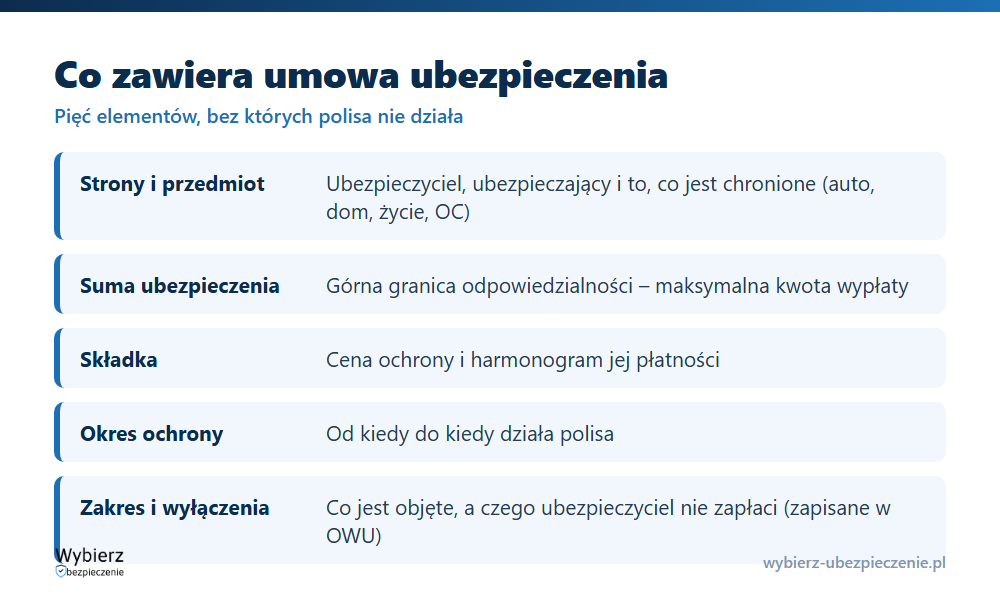

Co zawiera umowa ubezpieczenia?

Żeby umowa była ważna i wiadomo było, za co odpowiada ubezpieczyciel, musi określać kilka rzeczy:

- Strony i przedmiot ubezpieczenia – kto się ubezpiecza i co jest chronione (auto, dom, zdrowie, odpowiedzialność cywilna).

- Suma ubezpieczenia – górna granica odpowiedzialności, czyli maksymalna kwota wypłaty.

- Składka – cena ochrony i jej harmonogram płatności.

- Okres ochrony – od kiedy do kiedy działa polisa.

- Zakres ochrony i wyłączenia – co jest objęte, a czego ubezpieczyciel nie zapłaci.

Sama umowa rzadko opisuje wszystko w jednym dokumencie. Szczegóły zakresu, definicje pojęć i wyłączenia siedzą w OWU – ogólnych warunkach ubezpieczenia, które są integralną częścią umowy. To znaczy, że obowiązują Cię tak samo jak treść polisy, nawet jeśli ich nie przeczytałeś. Dlatego dwie polisy OC w tej samej cenie mogą różnić się tym, co realnie wypłacą – różnica jest w OWU.

Czym różni się polisa od umowy ubezpieczenia?

To nie to samo, choć w mowie potocznej używamy obu słów zamiennie. Umowa ubezpieczenia to stosunek prawny – zobowiązanie obu stron. Polisa to dokument, który potwierdza, że umowa została zawarta, i streszcza jej najważniejsze warunki (strony, przedmiot, suma, składka, okres). Polisa jest dowodem istnienia umowy, ale to nie ona tworzy ochronę – tworzy ją zgodne oświadczenie woli stron. Gdy zgubisz polisę, umowa wciąż obowiązuje; ubezpieczyciel wystawi duplikat.

Jakie są rodzaje umów ubezpieczenia?

Umowy dzielimy na kilka sposobów. Najważniejszy podział wynika wprost z art. 805 § 2 k.c. i decyduje o tym, co dostajesz w razie szkody:

- Ubezpieczenie majątkowe – ubezpieczyciel wypłaca odszkodowanie za konkretną szkodę (OC, AC, polisa mieszkania). Wysokość zależy od rozmiaru szkody.

- Ubezpieczenie osobowe – ubezpieczyciel wypłaca umówioną sumę, rentę lub inne świadczenie przy zdarzeniu w życiu osoby (polisa na życie, NNW). Kwota jest ustalona z góry, niezależnie od „wartości” zdarzenia.

Po stronie konstrukcji ofertę zwykle składa umowa podstawowa z trzonem ochrony, którą można poszerzyć o umowę rozszerzoną (dodatkowe ryzyka za dopłatą). Ze względu na czas trwania spotkasz też umowę terminową, zawartą na konkretny okres, oraz umowy bezterminowe.

Kiedy umowa ubezpieczenia zaczyna i kończy obowiązywać?

Umowa zawiązuje się z chwilą zgodnego oświadczenia woli – zwykle gdy złożysz wniosek, a ubezpieczyciel go zaakceptuje (potwierdzeniem jest polisa). Co ważne, zawarcie umowy to nie to samo co początek ochrony. Odpowiedzialność ubezpieczyciela rusza w dniu wskazanym w umowie, a jeśli nic nie ustalono – od dnia po zapłaceniu składki lub pierwszej raty. Przy niektórych ryzykach obowiązuje dodatkowo karencja, czyli okres po starcie polisy, w którym ochrona jeszcze nie działa.

Umowa wygasa, gdy minie okres ochrony, gdy wyczerpie się suma ubezpieczenia, po skutecznym wypowiedzeniu albo z chwilą utraty przedmiotu (np. sprzedaży auta – choć przy OC umowa przechodzi na nabywcę). Składkę za niewykorzystany okres ubezpieczyciel co do zasady zwraca proporcjonalnie.

Umowa ubezpieczenia w praktyce – przykład

Kupujesz AC dla auta z sumą ubezpieczenia 60 000 zł i roczną składką 1 800 zł, płatną w dwóch ratach. Podpisanie wniosku i akceptacja ubezpieczyciela tworzą umowę; polisa to potwierdzenie. Po stłuczce zgłaszasz szkodę – ubezpieczyciel sprawdza, czy zdarzenie mieści się w zakresie z OWU i czy nie obejmuje go wyłączenie. Jeśli tak, wypłaca odszkodowanie do wysokości szkody, nie więcej niż suma ubezpieczenia. To cały mechanizm umowy w jednym zdaniu: zapłaciłeś składkę, zaszedł wypadek z umowy, ubezpieczyciel spełnia świadczenie.

Najczęstsze pytania o umowę ubezpieczenia

Czy umowa ubezpieczenia musi mieć formę pisemną?

Nie musi być podpisana papierowo. Umowę można zawrzeć też zdalnie – telefonicznie lub online – a ubezpieczyciel potwierdza ją dokumentem (polisą) na trwałym nośniku. Forma pisemna ma znaczenie głównie dowodowe, nie warunkuje ważności umowy.

Czy mogę odstąpić od umowy ubezpieczenia po jej zawarciu?

Tak. Jeśli umowę zawarto na okres dłuższy niż 6 miesięcy, masz prawo odstąpić od niej w ciągu 30 dni (a przy umowie zawartej na odległość przez konsumenta – w ciągu 30 dni od poinformowania o jej zawarciu). Odrębne zasady wypowiedzenia dotyczą OC komunikacyjnego.

Co jest ważniejsze – polisa czy OWU?

Działają razem, a w razie rozbieżności na korzyść klienta rozstrzyga się postanowienia mniej korzystne. Polisa wskazuje indywidualne warunki Twojej umowy (suma, składka, okres), a OWU definiuje zakres, pojęcia i wyłączenia. Oba dokumenty są częścią tej samej umowy.

Pojęcia powiązane

- OWU – ogólne warunki ubezpieczenia

- Polisa

- Składka ubezpieczeniowa

- Suma ubezpieczenia (SU)

- Umowa podstawowa i umowa rozszerzona

- Wniosek ubezpieczeniowy

Podstawa prawna: art. 805 i nast. ustawy z 23 kwietnia 1964 r. – Kodeks cywilny. Pełny tekst znajdziesz w Internetowym Systemie Aktów Prawnych (ISAP).

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.