Co to jest wniosek ubezpieczeniowy?

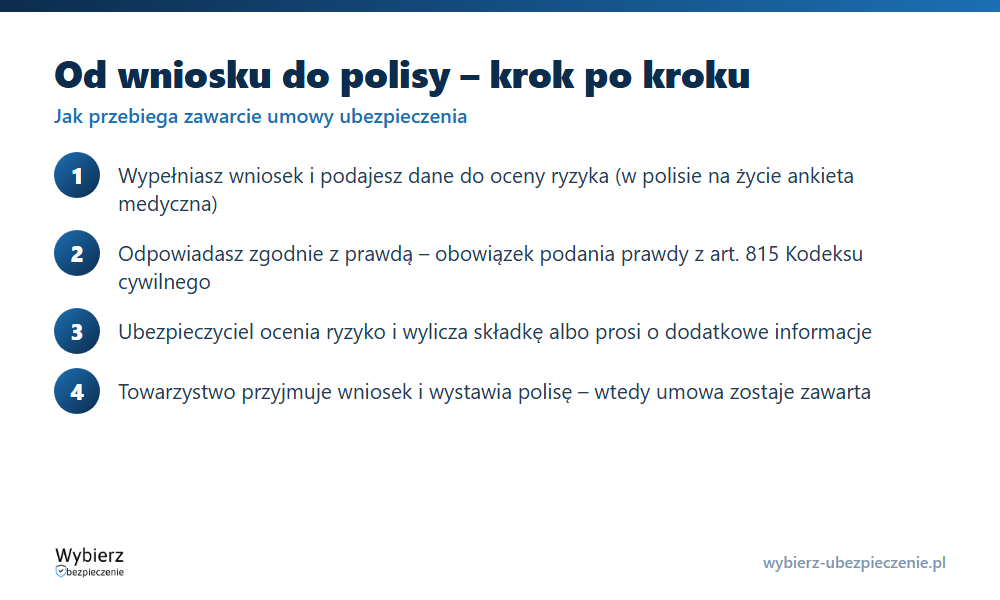

Wniosek ubezpieczeniowy to formularz, którym zwracasz się do ubezpieczyciela o zawarcie umowy i podajesz dane potrzebne do oceny ryzyka. To na jego podstawie towarzystwo decyduje, czy i na jakich warunkach Cię ubezpieczyć oraz ile wyniesie składka. W ubezpieczeniach na życie i zdrowotnych częścią wniosku bywa ankieta medyczna z pytaniami o stan zdrowia.

Z perspektywy prawa wniosek najczęściej jest ofertą zawarcia umowy ubezpieczenia – składasz oświadczenie woli, a do zawarcia umowy dochodzi, gdy ubezpieczyciel je przyjmie (zwykle przez wystawienie polisy). Podpisanie wniosku nie jest więc formalnością: deklarujesz w nim dane, które wprost rzutują na późniejszą wypłatę świadczenia.

Co zawiera wniosek ubezpieczeniowy?

Zakres pytań zależy od rodzaju ubezpieczenia, ale typowy wniosek obejmuje:

- dane ubezpieczającego i ubezpieczonego – to nie zawsze ta sama osoba (możesz ubezpieczyć kogoś innego);

- przedmiot ubezpieczenia – np. pojazd, nieruchomość, życie i zdrowie;

- dane do oceny ryzyka – w OC i AC m.in. historia szkód i przebieg ubezpieczenia, w polisach na życie ankieta o stanie zdrowia, zawodzie i stylu życia;

- zakres ochrony – wybrana suma ubezpieczenia, warianty, klauzule dodatkowe;

- wskazanie osoby uposażonej – w ubezpieczeniach na życie to we wniosku wskazujesz, kto otrzyma świadczenie po śmierci.

Dane z wniosku służą do oceny ryzyka ubezpieczeniowego. To dlatego ten sam zakres kosztuje różnie u dwóch klientów – ubezpieczyciel wycenia konkretny profil ze złożonego wniosku.

Obowiązek podania prawdy – co mówi Kodeks cywilny?

Wypełniając wniosek, masz obowiązek odpowiadać zgodnie z prawdą. Zgodnie z art. 815 § 1 Kodeksu cywilnego ubezpieczający ma podać ubezpieczycielowi wszystkie znane sobie okoliczności, o które ten zapytał w formularzu albo w innych pismach przed zawarciem umowy. Obowiązek nie jest więc nieograniczony – dotyczy tego, o co towarzystwo faktycznie zapytało. To na ubezpieczycielu spoczywa ciężar tak skonstruowanych pytań, by zebrać dane istotne dla ryzyka.

Skutki podania nieprawdy są poważne. Art. 815 § 3 k.c. stanowi, że ubezpieczyciel nie ponosi odpowiedzialności za skutki okoliczności, które wbrew obowiązkowi nie zostały mu podane. Jeśli naruszenie było umyślne, w razie wątpliwości przyjmuje się, że zdarzenie i jego następstwa wynikły właśnie z zatajonych okoliczności. W praktyce oznacza to realne ryzyko odmowy wypłaty.

W ubezpieczeniach na życie działa dodatkowe ograniczenie: zgodnie z art. 834 k.c. po upływie trzech lat od zawarcia umowy ubezpieczyciel nie może podnieść zarzutu, że przy zawieraniu umowy podano nieprawdziwe informacje (chyba że zostały podane świadomie). To bezpiecznik dla ubezpieczonego, ale nie zachęta do zatajania – w pierwszych latach i przy umyślnym kłamstwie konsekwencje są dotkliwe.

Czym zatajenie różni się od wyłudzenia?

Nieświadoma pomyłka we wniosku to nie to samo co celowe oszustwo. Podanie nieprawdy, by uzyskać korzystniejsze warunki lub świadczenie, któremu nie powinieneś podlegać, może zostać uznane za fraud ubezpieczeniowy, a w skrajnych przypadkach za przestępstwo. Dlatego ankietę – zwłaszcza medyczną – wypełniaj rzetelnie, nawet jeśli wydaje Ci się, że dana informacja obniży zniżkę albo podniesie składkę. Uczciwie wypełniony wniosek to Twoje zabezpieczenie na wypadek sporu o wypłatę.

Przykład: dlaczego rzetelna ankieta się opłaca

Pan Marek kupuje polisę na życie i w ankiecie medycznej nie wpisuje leczonej choroby przewlekłej, bo „nie chce podnosić składki”. Dwa lata później trafia do szpitala z powikłaniem tej właśnie choroby. Ubezpieczyciel, korzystając z art. 815 § 3 k.c., wykazuje, że zdarzenie wynikło z zatajonej okoliczności, i odmawia wypłaty. Gdyby pan Marek podał chorobę we wniosku, składka byłaby wyższa, ale ochrona realna. Zaoszczędzone kilkadziesiąt złotych miesięcznie kosztowało go całe świadczenie.

Najczęstsze pytania o wniosek ubezpieczeniowy

Czy podpisanie wniosku oznacza zawarcie umowy?

Nie od razu. Wniosek to zwykle oferta z Twojej strony. Umowa zostaje zawarta, gdy ubezpieczyciel przyjmie wniosek – najczęściej przez wystawienie polisy. Towarzystwo może też wniosek odrzucić albo zaproponować inne warunki.

Co się stanie, jeśli pomylę się we wniosku nieumyślnie?

Liczy się charakter błędu. Przy niezawinionej pomyłce konsekwencje są łagodniejsze niż przy umyślnym zatajeniu. Jeśli zauważysz błąd, jak najszybciej zgłoś go ubezpieczycielowi i sprostuj dane, najlepiej pisemnie.

Czy muszę odpowiadać na każde pytanie w ankiecie medycznej?

Odpowiadasz na pytania, które zadał ubezpieczyciel, i robisz to zgodnie z prawdą. Nie masz obowiązku zgłaszać okoliczności, o które nie zapytano. Jeśli zatajisz informację objętą pytaniem, ubezpieczyciel może uchylić się od odpowiedzialności za jej skutki.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.