Co to jest karencja w ubezpieczeniach?

Karencja to okres po zawarciu umowy, w którym ubezpieczyciel jeszcze nie wypłaci świadczenia za określone zdarzenia, mimo że polisa już działa i opłacasz składkę. To rodzaj okresu oczekiwania na pełną ochronę. Dopiero po upływie karencji towarzystwo odpowiada za dane ryzyko – na przykład za poważne zachorowanie czy pobyt w szpitalu z powodu choroby.

Karencja chroni ubezpieczyciela przed sytuacją, w której ktoś kupuje polisę dopiero wtedy, gdy zdarzenie da się już z dużym prawdopodobieństwem przewidzieć. Bez niej można by podpisać umowę ubezpieczenia na życie na tydzień przed planowaną operacją i od razu liczyć na wypłatę. Zasady i długość karencji dla każdego ryzyka zapisane są w Ogólnych Warunkach Ubezpieczenia (OWU) – to pierwszy dokument, do którego warto zajrzeć przed zakupem.

Ile trwa karencja w ubezpieczeniu na życie?

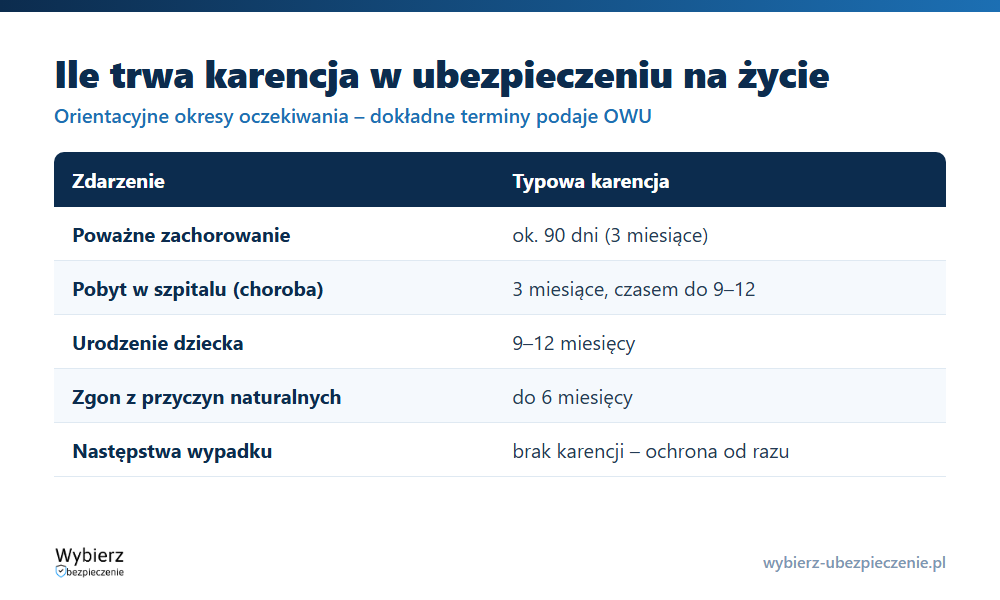

Nie ma jednej liczby. Długość karencji zależy od ubezpieczyciela i od konkretnego zdarzenia – zwykle mieści się między 1 a 6 miesiącami, a przy niektórych ryzykach sięga nawet 12 miesięcy. Typowe okresy dla ubezpieczenia na życie wyglądają tak:

- poważne zachorowanie (np. nowotwór, zawał) – najczęściej 90 dni, czyli 3 miesiące;

- pobyt w szpitalu z powodu choroby – zwykle 3 miesiące, czasem do 9–12 miesięcy;

- urodzenie dziecka – 9–12 miesięcy (karencja odpowiada długości ciąży);

- śmierć ubezpieczonego z przyczyn naturalnych – często do 6 miesięcy;

- śmierć w wyniku samobójstwa – termin ustawowy, opisany niżej.

Te same zdarzenia różne towarzystwa wyceniają inaczej, dlatego dwie polisy o podobnej cenie mogą mieć zupełnie różne okresy oczekiwania. Liczbę dni dla każdego ryzyka znajdziesz w OWU – warto porównać ten punkt, a nie tylko składkę.

Kiedy karencja nie obowiązuje?

Najważniejszy wyjątek: karencja zwykle nie dotyczy następstw nieszczęśliwego wypadku. Złamania, urazy czy śmierć w wyniku wypadku są objęte ochroną od pierwszego dnia umowy, bo wypadku z definicji nie da się przewidzieć ani zaplanować. Z tego samego powodu ubezpieczenia oparte głównie na ryzyku wypadkowym, jak NNW, działają od startu polisy.

Karencji możesz natomiast spodziewać się tam, gdzie zdarzenie da się przewidzieć z dużym prawdopodobieństwem:

- ubezpieczenia na życie (zgon naturalny, poważne zachorowanie, leczenie szpitalne z powodu choroby);

- ubezpieczenia zdrowotne i z elementem medycznym;

- świadczenia związane z urodzeniem dziecka;

- niektóre rozszerzenia w ubezpieczeniu nieruchomości i ubezpieczenia assistance.

Część towarzystw oferuje polisy bez karencji albo skraca ją w ramach promocji – wtedy podstawowym warunkiem wypłaty jest opłacenie składki. Bywa też, że karencję znosi się przy kontynuacji ubezpieczenia grupowego przenoszonego na polisę indywidualną.

Karencja a samobójstwo – co mówi prawo?

To jedyny przypadek, w którym okres oczekiwania wynika wprost z ustawy, a nie z OWU. Zgodnie z art. 833 Kodeksu cywilnego samobójstwo ubezpieczonego nie zwalnia ubezpieczyciela z wypłaty świadczenia, jeżeli nastąpiło po upływie dwóch lat od zawarcia umowy. Umowa lub OWU mogą ten termin skrócić, ale nie bardziej niż do 6 miesięcy. W praktyce oznacza to, że przy śmierci samobójczej w pierwszych dwóch latach (lub w krótszym okresie zapisanym w polisie) ubezpieczyciel może odmówić wypłaty z tytułu zgonu. Pełny przepis znajdziesz w tekście Kodeksu cywilnego (ISAP).

Czy można znieść karencję?

Najczęściej nie da się jej negocjować przy pojedynczej umowie. Nie leży to w interesie ubezpieczyciela – karencja zabezpiecza go zarówno przed przyjęciem ryzyka, które już niemal na pewno się zrealizuje, jak i przed nadużyciami. Realne sposoby na uniknięcie lub skrócenie okresu oczekiwania to: wybór produktu, który wprost reklamuje brak karencji, kontynuacja ubezpieczenia grupowego z zachowaniem ciągłości ochrony albo zakup polisy odpowiednio wcześnie, zanim pojawi się konkretne ryzyko.

Przykład. Masz ubezpieczenie na życie z ryzykiem zgonu rodzica i sumą ubezpieczenia 50 000 zł. Wiesz, że rodzic jest ciężko chory. Nawet gdybyś dopłacił 1000 zł za „zniesienie” karencji, ubezpieczyciel byłby od razu 49 000 zł na minusie – dlatego na taki układ po prostu nie pójdzie. Karencja jest tu po to, żeby polisa pozostała ubezpieczeniem, a nie zakupem pewnej wypłaty.

Najczęstsze pytania o karencję

Czy w czasie karencji płacę składkę?

Tak. Polisa obowiązuje od dnia wskazanego w umowie i przez cały okres karencji opłacasz składkę. Karencja ogranicza jedynie wypłatę za wybrane zdarzenia, nie zawiesza całej ochrony – inne ryzyka (np. wypadkowe) zwykle działają od początku.

Czy karencja dotyczy ubezpieczenia OC samochodu?

Nie. W OC i innych ubezpieczeniach komunikacyjnych karencji się nie stosuje – ochrona startuje od dnia wskazanego na polisie. Karencja to domena ubezpieczeń na życie, zdrowotnych i części polis majątkowych.

Gdzie sprawdzę, jak długa jest karencja w mojej polisie?

W OWU danej umowy, w sekcji opisującej poszczególne ryzyka i wyłączenia. Każde zdarzenie ma tam podaną długość karencji w dniach lub miesiącach. Jeśli czegoś nie rozumiesz, dopytaj agenta przed podpisaniem umowy.

Pojęcia powiązane

- Ogólne Warunki Ubezpieczenia (OWU)

- Poważne zachorowanie

- Nieszczęśliwy wypadek (NW)

- Leczenie szpitalne

- Karencja w ubezpieczeniu – jak działa w praktyce

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.