Kto to jest ubezpieczyciel?

Ubezpieczyciel to potoczne określenie zakładu ubezpieczeń – firmy, która w zamian za składkę bierze na siebie Twoje ryzyko i zobowiązuje się wypłacić odszkodowanie lub świadczenie, gdy zajdzie zdarzenie opisane w umowie. W przepisach nie ma słowa „ubezpieczyciel” – ustawa posługuje się pojęciem „zakład ubezpieczeń”. W praktyce oba znaczą to samo.

Ubezpieczycielem może być wyłącznie podmiot działający w jednej z dwóch dozwolonych form: jako towarzystwo ubezpieczeń (TU) w postaci spółki akcyjnej albo jako towarzystwo ubezpieczeń wzajemnych (TUW). Niezależnie od formy każdy ubezpieczyciel musi mieć zezwolenie Komisji Nadzoru Finansowego i podlega temu samemu nadzorowi.

Czym zajmuje się ubezpieczyciel?

Rola ubezpieczyciela to nie tylko sprzedaż polis. Jego praca obejmuje:

- ocenę ryzyka i wycenę składki – ubezpieczyciel liczy, ile powinna kosztować ochrona danego klienta, korzystając z modeli statystycznych;

- zawieranie umów i wystawianie polisy potwierdzającej zakres ochrony;

- tworzenie rezerw – odkładanie środków na przyszłe wypłaty, tak aby starczyło na zobowiązania wobec wszystkich klientów;

- likwidację szkód – przyjmowanie zgłoszeń, ustalanie odpowiedzialności i wypłatę odszkodowań;

- obsługę klienta przez cały czas trwania umowy.

Zasady tej działalności określa ustawa z 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej. To ona przesądza, kto i na jakich warunkach może w Polsce być ubezpieczycielem.

Jakie obowiązki ma ubezpieczyciel wobec klienta?

Ubezpieczyciel nie może działać dowolnie – chroni Cię tu kilka twardych obowiązków. Przed zawarciem umowy musi przekazać ogólne warunki ubezpieczenia (OWU) oraz rzetelnie poinformować o zakresie ochrony, wyłączeniach i wysokości składki. Informacje muszą być jasne i nie mogą wprowadzać w błąd – to wymóg ustawowy i zasad KNF.

Po szkodzie ubezpieczyciel ma ustawowy termin na wypłatę: co do zasady 30 dni od zgłoszenia, a jeśli wyjaśnienie okoliczności wymaga więcej czasu – kolejne dni, ale bezsporną część świadczenia musi wypłacić w terminie podstawowym. Klient niezadowolony z decyzji może złożyć reklamację, a potem zwrócić się do Rzecznika Finansowego. Te uprawnienia ma każdy ubezpieczony, niezależnie od tego, u którego ubezpieczyciela ma polisę.

Kto nadzoruje ubezpieczyciela?

Rynkiem ubezpieczeń w Polsce zarządza Komisja Nadzoru Finansowego (KNF). To ona wydaje zezwolenia, kontroluje wypłacalność zakładów i może nakładać kary, a w skrajnych przypadkach cofnąć licencję. Gdyby ubezpieczyciel mimo nadzoru zbankrutował, wkracza Ubezpieczeniowy Fundusz Gwarancyjny (UFG), który zaspokaja roszczenia z ubezpieczeń obowiązkowych. Dzięki temu wybór ubezpieczyciela nie jest skokiem w ciemność.

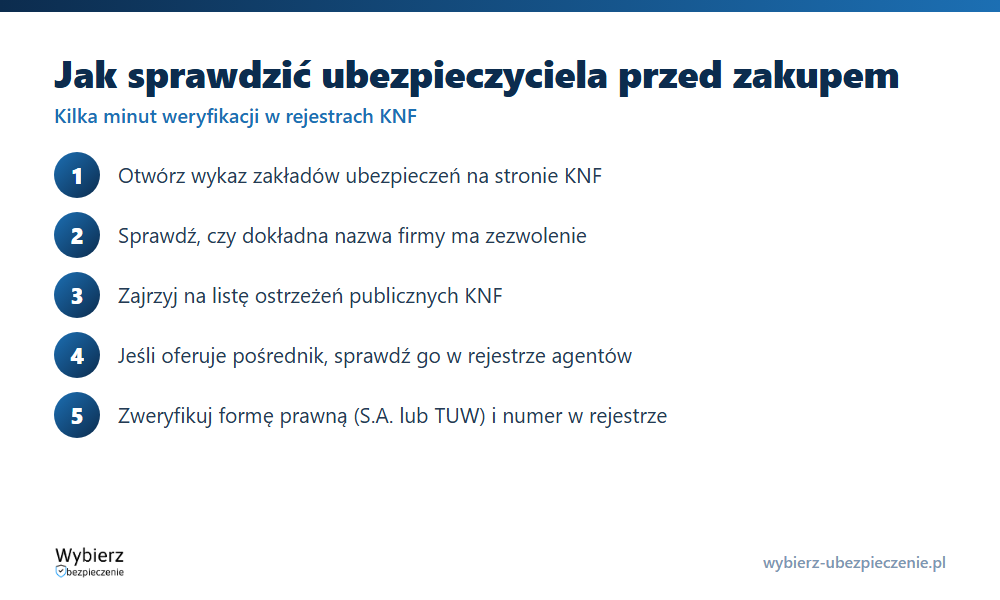

Jak sprawdzić, czy ubezpieczyciel działa legalnie?

Zanim kupisz polisę – zwłaszcza przez internet od mało znanej firmy – warto poświęcić chwilę na weryfikację. Wystarczy kilka kroków:

- wejdź na stronę KNF i otwórz wykaz zakładów ubezpieczeń (krajowych i zagranicznych działających w Polsce);

- sprawdź, czy dokładna nazwa firmy figuruje na liście podmiotów z zezwoleniem;

- uważaj na ostrzeżenia publiczne KNF – Komisja publikuje listę podmiotów działających bez wymaganych zezwoleń;

- jeśli oferta przychodzi od pośrednika, sprawdź też jego wpis w rejestrze agentów ubezpieczeniowych KNF.

Legalny ubezpieczyciel zawsze poda pełną nazwę, formę prawną (S.A. lub TUW), numer w rejestrze i dane do kontaktu. Brak tych informacji albo presja „kup teraz” to sygnał ostrzegawczy.

Przykład: weryfikacja przed zakupem OC online

Trafiasz na reklamę bardzo taniego OC od firmy, o której nigdy nie słyszałeś. Zamiast od razu płacić, wpisujesz jej nazwę w wykazie KNF. Jeśli figuruje tam jako zakład ubezpieczeń z zezwoleniem – możesz kupować spokojnie, bo podlega nadzorowi i mechanizmom ochronnym. Jeśli jej nie ma, a tym bardziej gdy widnieje na liście ostrzeżeń publicznych – rezygnujesz. Ta kilkuminutowa weryfikacja chroni Cię przed utratą składki i fikcyjną ochroną.

Najczęstsze pytania o ubezpieczyciela

Czy ubezpieczyciel i towarzystwo ubezpieczeń to to samo?

Tak, w mowie potocznej. „Ubezpieczyciel” to nieformalne określenie zakładu ubezpieczeń, który działa jako towarzystwo ubezpieczeń (TU) albo towarzystwo ubezpieczeń wzajemnych (TUW). W ustawie używa się pojęcia „zakład ubezpieczeń”.

Jak sprawdzić, czy ubezpieczyciel jest wiarygodny?

Najpewniej w rejestrach KNF: wykazie zakładów ubezpieczeń z zezwoleniem oraz liście ostrzeżeń publicznych. Pomocniczo można sprawdzić wypłacalność i raporty finansowe, które zakłady publikują.

Co zrobić, gdy ubezpieczyciel odmawia wypłaty?

Najpierw złóż reklamację bezpośrednio do ubezpieczyciela. Jeśli odpowiedź Cię nie satysfakcjonuje, możesz zwrócić się do Rzecznika Finansowego, a w razie potrzeby skierować sprawę na drogę sądową.

Pojęcia powiązane

- Towarzystwo ubezpieczeń (TU)

- Towarzystwo Ubezpieczeń Wzajemnych (TUW)

- Ubezpieczony

- Umowa ubezpieczenia

- KNF – Komisja Nadzoru Finansowego

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.