Co to jest umowa terminowa?

Umowa terminowa to umowa ubezpieczenia zawarta na z góry określony czas – ochrona działa tylko przez ustalony okres i wygasa po jego upływie. Najczęściej mówi się o niej przy ubezpieczeniu na życie: w wariancie terminowym jest to czysta ochrona, czyli składka pokrywa wyłącznie ryzyko śmierci w wyznaczonym okresie, bez części oszczędnościowej czy inwestycyjnej.

W umowie ubezpieczenia czas trwania ustala się na starcie – zwykle od 5 do 30 lat albo do osiągnięcia określonego wieku (np. 75 lat). Jeśli ubezpieczony umrze w tym okresie, świadczenie trafia do osób uposażonych. Jeśli dożyje końca umowy, ochrona po prostu się kończy, a polisa wygasa.

Jak działa terminowe ubezpieczenie na życie?

To najprostsza forma ochrony życia. Płacisz składkę, a w zamian ubezpieczyciel gwarantuje wypłatę ustalonej sumy ubezpieczenia, jeśli śmierć nastąpi w okresie umowy. Nie ma tu żadnego kapitału do wypłaty na koniec – cała składka idzie na ochronę, dlatego za relatywnie niewielkie pieniądze można ubezpieczyć się na wysoką kwotę.

Ważny szczegół: wysokość składki ustala się na podstawie wieku i stanu zdrowia w momencie zawarcia umowy. Pogorszenie zdrowia w trakcie trwania polisy nie podnosi składki – stawka jest zamrożona na cały okres. Składkę można opłacać miesięcznie, kwartalnie, półrocznie lub rocznie. Dlatego im wcześniej zawrzesz umowę terminową, tym taniej wyjdzie ta sama suma ubezpieczenia – wiek w dniu podpisania zostaje z Tobą do końca okresu ochrony.

Czym umowa terminowa różni się od bezterminowej?

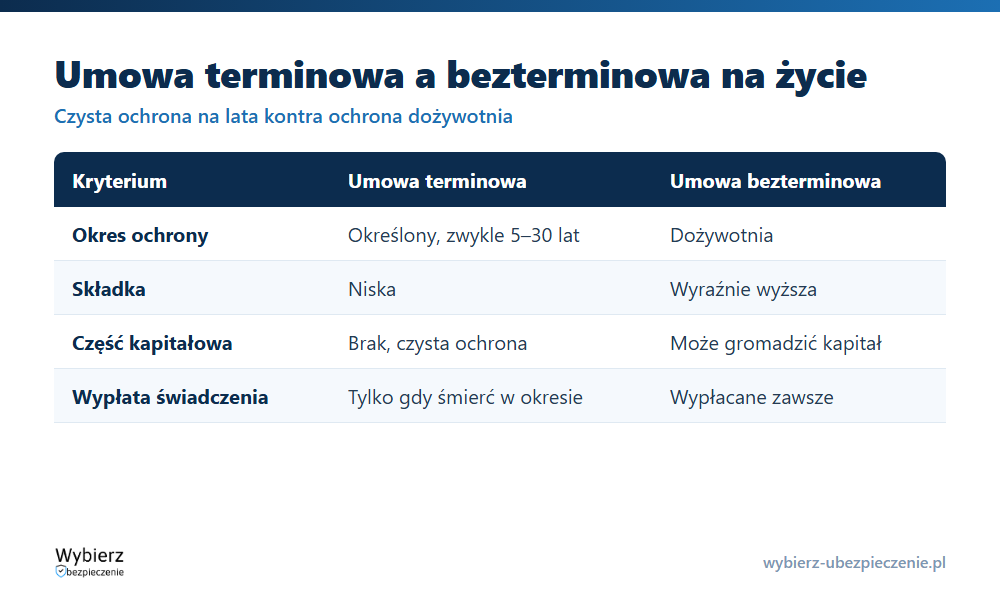

Różnica jest w czasie ochrony i konstrukcji składki. Umowa terminowa chroni przez ustalony okres i to czysta ochrona – niska składka, brak elementu kapitałowego. Ubezpieczenie bezterminowe działa dożywotnio, świadczenie zostanie wypłacone na pewno (bo każdy kiedyś umrze), ale w zamian składka jest wyraźnie wyższa.

W skrócie:

- Umowa terminowa – ochrona na X lat, niska składka, brak wypłaty jeśli dożyjesz końca okresu.

- Umowa bezterminowa – ochrona dożywotnia, wyższa składka, świadczenie wypłacane zawsze.

Kiedy warto wybrać umowę terminową?

Wtedy, gdy masz konkretne, ograniczone w czasie zobowiązanie albo osoby na utrzymaniu, które wydoroślą. Najczęstsze sytuacje:

- kredyt hipoteczny – polisa terminowa na okres spłaty zabezpiecza ratę, gdyby zabrakło kredytobiorcy; bank często wymaga takiej cesji;

- ochrona rodziny z małymi dziećmi – wysoka suma na lata, w których dzieci są zależne finansowo;

- zabezpieczenie dochodu – gdy chcesz wysokiej ochrony za rozsądną składkę, bez przepłacania za część kapitałową.

Terminowe ubezpieczenie sprawdza się tam, gdzie liczy się wysoka suma ubezpieczenia przy niskiej składce, a nie odkładanie kapitału.

Przykład: polisa pod kredyt

Pani Karolina bierze kredyt hipoteczny na 25 lat i zawiera terminową polisę na życie z sumą 350 000 zł na ten sam okres. Składka jest niska, bo to czysta ochrona. Gdyby Karolina zmarła w trakcie spłaty, ubezpieczyciel wypłaciłby świadczenie, które pokryje pozostały dług, a rodzina zostałaby z mieszkaniem bez obciążenia. Gdy kredyt zostanie spłacony i umowa dobiegnie końca, polisa wygaśnie – Karolina nie dostanie zwrotu składek, bo płaciła wyłącznie za ochronę.

Najczęstsze pytania o umowę terminową

Czy odzyskam składki, jeśli dożyję końca umowy terminowej?

Nie. W czystej ochronie terminowej składki nie są zwracane – pokrywały ryzyko śmierci w okresie umowy. Jeśli dożyjesz końca, ochrona się kończy bez wypłaty. To dlatego ta forma jest tania.

Na jak długo można zawrzeć umowę terminową?

Zwykle od 5 do 30 lat lub do ukończenia określonego wieku, np. 75 lat. Konkretne widełki zależą od ubezpieczyciela i wieku ubezpieczonego w chwili zawarcia umowy.

Czy po zakończeniu umowy terminowej mogę ją przedłużyć?

Czasem tak, ale warunki bywają mniej korzystne, bo składkę przelicza się według aktualnego wieku. Niektórzy ubezpieczyciele oferują kontynuację lub przekształcenie w polisę bezterminową – warto sprawdzić to w OWU przed zawarciem umowy.

Pojęcia powiązane

- Ubezpieczenie bezterminowe

- Umowa ubezpieczenia

- Składka ubezpieczeniowa

- Suma ubezpieczenia (SU)

- Osoba uposażona

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.