Co to jest okres odpowiedzialności?

Okres odpowiedzialności to czas, w którym ubezpieczyciel realnie odpowiada za szkody objęte polisą – od momentu rozpoczęcia ochrony do jej zakończenia. Zdarzenie, które wystąpi w tym oknie, jest objęte ochroną; to, które wydarzy się przed jego początkiem lub po końcu, już nie. To właśnie ten okres decyduje, czy dostaniesz odszkodowanie, a nie sam fakt posiadania polisy.

Zgodnie z art. 814 § 1 Kodeksu cywilnego, jeżeli strony nie umówią się inaczej, odpowiedzialność ubezpieczyciela rozpoczyna się od dnia następującego po zawarciu umowy ubezpieczenia, nie wcześniej jednak niż od dnia następnego po zapłaceniu składki lub jej pierwszej raty. OWU mogą tę zasadę zmienić, dlatego dokładny początek i koniec ochrony zawsze sprawdzisz w swojej polisie.

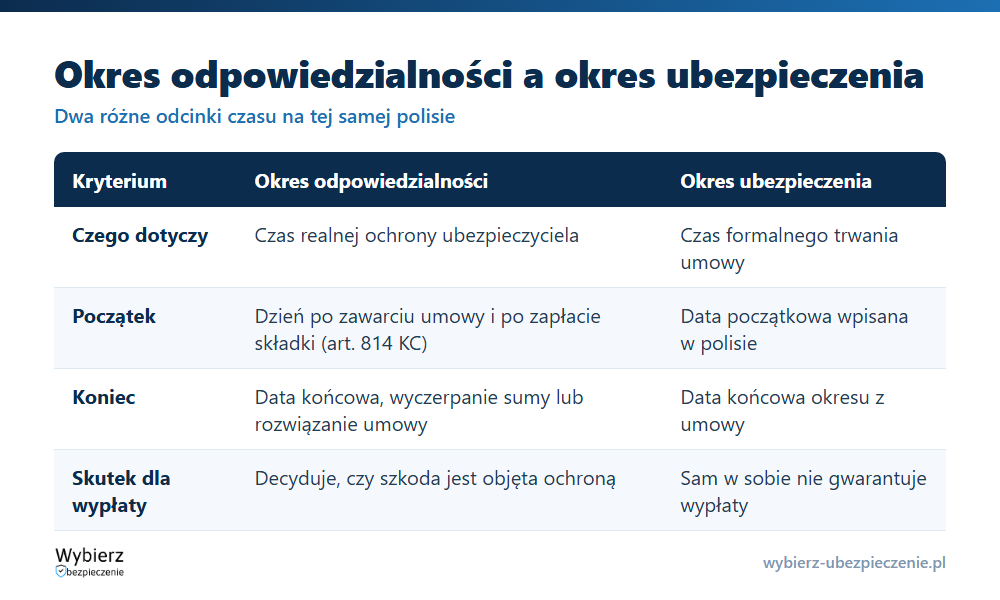

Okres odpowiedzialności a okres ubezpieczenia – czym się różnią?

Te dwa pojęcia bywają mylone, ale to nie to samo:

- Okres ubezpieczenia – czas, na jaki zawarto umowę (np. od 1 lipca do 30 czerwca następnego roku). To formalny czas obowiązywania polisy.

- Okres odpowiedzialności – czas, w którym ubezpieczyciel faktycznie udziela ochrony i wypłaci świadczenie za zdarzenie objęte umową.

Zwykle oba okresy się pokrywają, ale nie zawsze. Klasyczny rozjazd: polisa formalnie obowiązuje od pierwszego dnia okresu ubezpieczenia, lecz odpowiedzialność ubezpieczyciela startuje dopiero po zapłaceniu składki. Jeśli nie opłacisz jej w terminie, możesz mieć ważną umowę, a mimo to lukę w ochronie. Bywa i odwrotnie – w niektórych produktach ochrona kończy się wraz z wyczerpaniem sumy ubezpieczenia, zanim upłynie okres ubezpieczenia.

Kiedy zaczyna i kończy się odpowiedzialność?

Najczęstsze momenty graniczne:

- Początek – dzień po zawarciu umowy i nie wcześniej niż dzień po opłaceniu składki (zasada z art. 814 KC), chyba że OWU wskazują inną datę.

- Koniec – upływ daty końcowej z polisy, wyczerpanie sumy ubezpieczenia, rozwiązanie albo wypowiedzenie umowy.

- Zawieszenie lub brak ochrony – np. przy zaległej składce, gdy ubezpieczyciel ma prawo wstrzymać odpowiedzialność na zasadach z OWU.

W ubezpieczeniach komunikacyjnych pilnowanie tych dat jest kluczowe dla ciągłości ubezpieczenia OC – każda przerwa w odpowiedzialności to ryzyko jazdy bez ważnej ochrony i kary z Ubezpieczeniowego Funduszu Gwarancyjnego.

Przykład z życia

Pani Ewa kupiła polisę mieszkaniową z okresem ubezpieczenia od 1 marca do końca lutego następnego roku. Składkę miała zapłacić przelewem do 1 marca, ale przelew zaksięgowano dopiero 4 marca. OWU przewidywały, że odpowiedzialność rusza od dnia po opłaceniu składki. Zalanie z 2 marca wypadło więc poza okresem odpowiedzialności – mimo że umowa formalnie już obowiązywała. Gdyby Pani Ewa opłaciła składkę na czas, ochrona obejmowałaby tę szkodę. To pokazuje, dlaczego data zapłaty bywa równie ważna jak data zawarcia umowy.

Najczęstsze pytania o okres odpowiedzialności

Czy okres odpowiedzialności jest zawsze równy okresowi ubezpieczenia?

Nie zawsze. Najczęściej się pokrywają, ale odpowiedzialność może zacząć się później (np. po zapłaceniu składki) albo skończyć wcześniej (np. po wyczerpaniu sumy ubezpieczenia). Decyduje treść polisy i OWU.

Od kiedy ubezpieczyciel odpowiada, jeśli nic nie ustalono w umowie?

Zgodnie z art. 814 § 1 Kodeksu cywilnego odpowiedzialność rozpoczyna się od dnia następnego po zawarciu umowy, nie wcześniej niż od dnia następnego po zapłaceniu składki lub jej pierwszej raty.

Czy brak zapłaty składki przerywa ochronę?

Może przerwać. Jeśli odpowiedzialność miała ruszyć po opłaceniu składki, a ta nie wpłynęła, ochrona się nie rozpoczyna. Przy zaległych ratach ubezpieczyciel może też wstrzymać odpowiedzialność na zasadach opisanych w OWU.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.