Co to jest szkoda całkowita?

Szkoda całkowita to sytuacja, w której naprawa pojazdu jest nieopłacalna lub technicznie niemożliwa, więc zamiast pokrywać koszty naprawy ubezpieczyciel wypłaca różnicę między wartością auta sprzed szkody a wartością wraku. To nie jest stan techniczny samochodu, tylko decyzja rachunkowa: liczy się relacja kosztu naprawy do wartości pojazdu, a nie to, czy auto „da się złożyć”.

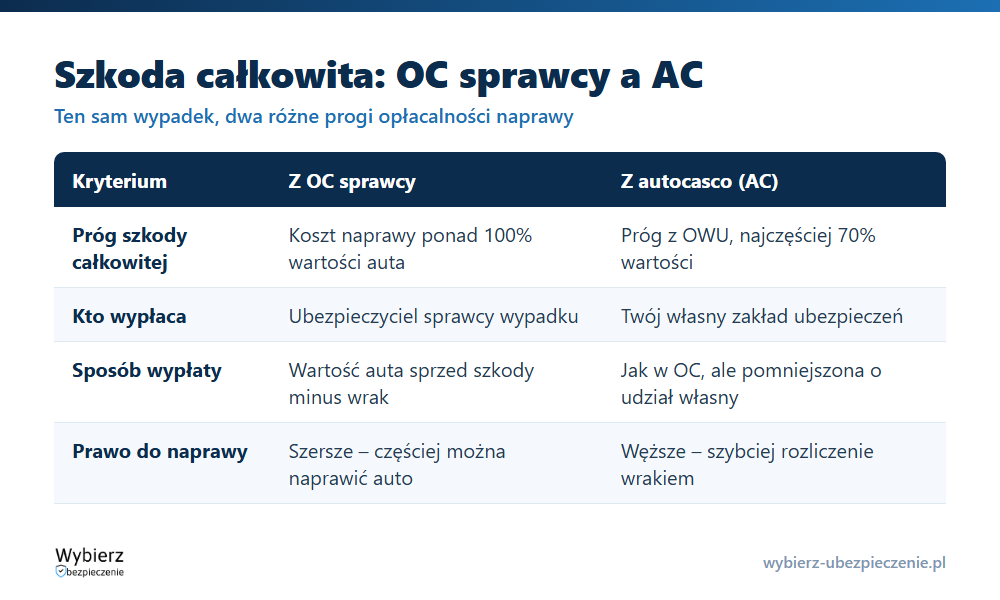

Granica opłacalności zależy od rodzaju ubezpieczenia. Z OC sprawcy szkodę uznaje się za całkowitą zwykle dopiero wtedy, gdy koszt naprawy przekracza 100% wartości pojazdu sprzed zdarzenia. Z autocasco (AC) próg jest niższy i wynika z OWU – najczęściej 70% wartości, choć w zależności od towarzystwa bywa to od 60% do 80%. Ta różnica sprawia, że to samo uszkodzenie z AC może być szkodą całkowitą, a z OC sprawcy – już częściową.

Kiedy ubezpieczyciel orzeka szkodę całkowitą?

Decyzję podejmuje się po wycenie. Rzeczoznawca szacuje przewidywany koszt naprawy i porównuje go z wartością rynkową pojazdu z dnia szkody. Schemat wygląda tak:

- OC sprawcy – szkoda całkowita, gdy koszt naprawy przekracza 100% wartości rynkowej pojazdu sprzed szkody;

- AC – szkoda całkowita, gdy koszt naprawy przekracza próg z OWU (najczęściej 70% wartości);

- brak ekonomicznego sensu naprawy – nawet poniżej progu, jeśli naprawa jest technicznie niewykonalna (np. uszkodzona rama nośna bez dostępnych części).

Próg z AC to najczęstsze źródło sporów, bo to ubezpieczyciel decyduje, ile „kosztuje” naprawa i ile jest wart wrak. Zawyżona kalkulacja naprawy albo zaniżona wartość auta potrafią wepchnąć szkodę w całkowitą, choć realnie naprawa by się opłacała.

Szkoda całkowita z OC czy z AC – czym się różni?

Najważniejsza różnica to próg, ale konsekwencje są szersze. Z OC sprawcy odpowiada zakład sprawcy wypadku i obowiązuje go zasada pełnego naprawienia szkody, więc kwalifikacja całkowita następuje dopiero przy przekroczeniu 100% wartości. Z własnego AC granica jest umowna i niższa, dlatego do szkody całkowitej dochodzi szybciej. W praktyce poszkodowany z OC sprawcy częściej ma prawo naprawić auto, a kierowca rozliczający szkodę z AC częściej dostaje wypłatę metodą dyferencyjną i zostaje z wrakiem do zagospodarowania.

Jak liczy się odszkodowanie przy szkodzie całkowitej?

Stosuje się metodę dyferencyjną (różnicową):

Odszkodowanie = wartość pojazdu sprzed szkody − wartość wraku (pozostałości)

Przykład: auto warte przed szkodą 40 000 zł, wartość wraku oszacowana na 8 000 zł. Odszkodowanie wyniesie 32 000 zł. Jeżeli rozliczasz szkodę z AC, kwotę może dodatkowo pomniejszyć udział własny zapisany w polisie. Przy szkodzie z OC sprawcy odszkodowanie obejmuje też VAT, jeśli nie masz możliwości jego odliczenia.

Dwie wielkości decydują o tym, ile dostaniesz: wartość auta sprzed szkody i wartość wraku. Obie da się kwestionować – własną wyceną z portali ogłoszeniowych albo wyceną wraku z kilku skupów lub aukcji.

Co zrobić z wrakiem po szkodzie całkowitej?

Po wypłacie wrak zostaje Twoją własnością i masz kilka dróg:

- sprzedaż pozostałości – samodzielnie, na aukcji albo korzystając z oferty wskazanej przez ubezpieczyciela;

- naprawa mimo orzeczenia – prawo nie zabrania naprawić auta uznanego za całkowicie zniszczone, jeśli uznasz to za opłacalne (np. tańszymi zamiennikami);

- oddanie do stacji demontażu – dostajesz zaświadczenie o demontażu pojazdu, potrzebne do wyrejestrowania.

Zgodnie z Rekomendacjami KNF dotyczącymi likwidacji szkód komunikacyjnych ubezpieczyciel powinien pomóc w zagospodarowaniu pozostałości – na przykład przedstawić ofertę odkupu wraku za cenę zgodną ze swoją wyceną albo wskazać podmiot gotów go kupić za tę kwotę. Więcej o całej procedurze znajdziesz we wpisie o przejęciu wraku samochodu oraz w opisie przebiegu likwidacji szkody.

Co zrobić, gdy ubezpieczyciel zaniżył rozliczenie?

Spór najczęściej dotyczy trzech rzeczy: zaniżonej wartości auta sprzed szkody, zawyżonej wartości wraku oraz samej kwalifikacji szkody jako całkowitej, choć naprawa była opłacalna. Kolejność działań:

- zbierz niezależną wycenę pojazdu i wraku (rzeczoznawca, portale ogłoszeniowe, skupy);

- złóż pisemne odwołanie (reklamację) do ubezpieczyciela z dokumentacją;

- jeśli to nie pomoże – skorzystaj z bezpłatnej interwencji Rzecznika Finansowego;

- w ostateczności skieruj sprawę do sądu.

Orzecznictwo stoi po stronie poszkodowanych w kilku ważnych kwestiach: ubezpieczyciel nie może narzucać konkretnego warsztatu ani części, a wartość pojazdu sprzed szkody należy ustalać z uwzględnieniem jego realnego stanu, nie tylko rocznika i przebiegu. Sąd Najwyższy potwierdził też, że odszkodowanie powinno obejmować VAT, gdy poszkodowany nie może go odliczyć (uchwała III CZP 80/11).

Najczęstsze pytania o szkodę całkowitą

Czy przy szkodzie całkowitej muszę oddać samochód ubezpieczycielowi?

Nie. Wrak pozostaje Twoją własnością. Ubezpieczyciel wypłaca różnicę między wartością auta sprzed szkody a wartością pozostałości, a Ty decydujesz, czy wrak sprzedać, naprawić, czy oddać do stacji demontażu.

Czy mogę naprawić auto mimo orzeczenia szkody całkowitej?

Tak. Orzeczenie szkody całkowitej to sposób rozliczenia, a nie zakaz naprawy. Jeśli uznasz, że naprawa jest dla Ciebie opłacalna, możesz ją wykonać – także z tańszych zamienników – zatrzymując wypłacone odszkodowanie.

Co jest korzystniejsze: szkoda całkowita czy częściowa?

To zależy od liczb. Przy drogim aucie i umiarkowanych uszkodzeniach zwykle lepiej wyjść na szkodzie częściowej, bo dostajesz pełny koszt naprawy. Przy starszym pojeździe i poważnych uszkodzeniach całkowita bywa korzystniejsza, bo wypłata oparta o wartość rynkową przewyższa realną wartość naprawionego auta.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.