Co to jest metoda serwisowa?

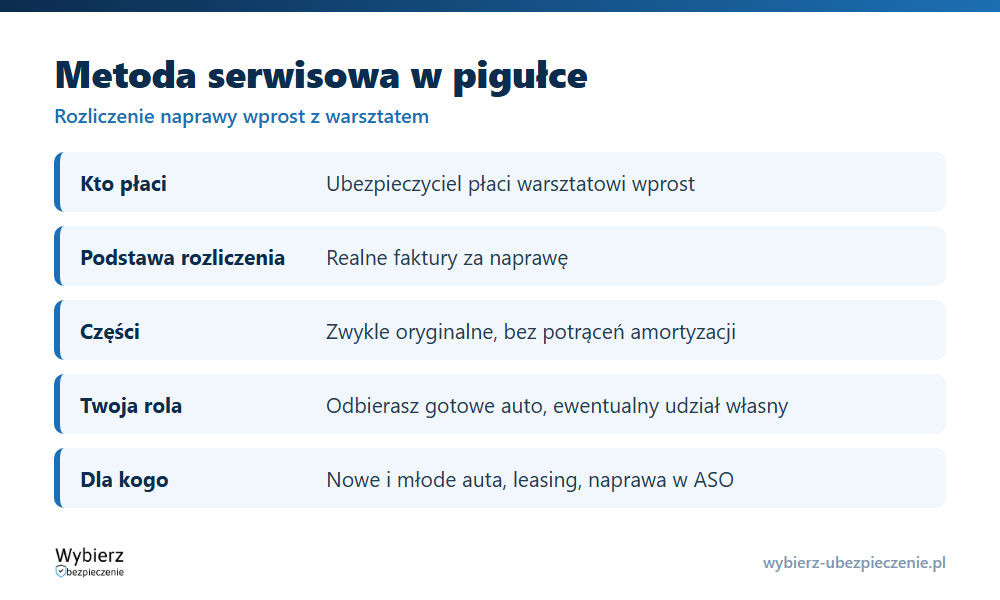

Metoda serwisowa (zwana też warsztatową) to sposób rozliczenia szkody, w którym auto naprawia warsztat, a ubezpieczyciel płaci za naprawę wprost na podstawie faktur – bez przekazywania pieniędzy poszkodowanemu. Po naprawie odbierasz gotowy samochód i nie zajmujesz się rozliczeniem.

To druga, obok metody kosztorysowej, podstawowa droga rozliczenia w ramach likwidacji szkody. W praktyce to inna nazwa naprawy bezgotówkowej: nie wykładasz pieniędzy z własnej kieszeni.

Jak działa metoda serwisowa?

Zgłaszasz szkodę i oddajesz auto do warsztatu współpracującego z ubezpieczycielem (albo do wybranego serwisu, jeśli polisa na to pozwala). Warsztat ustala z towarzystwem zakres i koszt naprawy, wykonuje ją, a fakturę wystawia bezpośrednio ubezpieczycielowi. Ty odbierasz naprawiony pojazd i zwykle dopłacasz tylko ewentualny udział własny, jeśli przewiduje go polisa.

Ponieważ rozliczenie opiera się na realnych fakturach, wycena obejmuje pełny koszt robocizny i części, a w przeciwieństwie do kosztorysu nie potrąca się tu amortyzacji za zużycie części. Naprawa odbywa się na częściach przewidzianych w polisie – w wariancie serwisowym najczęściej oryginalnych.

Metoda serwisowa a kosztorysowa – czym się różnią?

W metodzie serwisowej pieniądze idą do warsztatu, a Ty dostajesz naprawione auto. W metodzie kosztorysowej dostajesz wypłatę na konto i sam decydujesz o naprawie. Serwisowa jest zwykle korzystniejsza kwotowo, bo rozliczenie opiera się na fakturach i częściach oryginalnych, bez potrąceń amortyzacyjnych. Kosztorysowa daje za to swobodę: możesz naprawić taniej i zatrzymać różnicę. Wybór między nimi zależy od wieku auta i tego, czy zależy Ci na pieniądzach, czy na wygodzie.

Kiedy opłaca się metoda serwisowa?

Wariant warsztatowy ma sens, gdy:

- masz nowy lub stosunkowo młody samochód i zależy Ci na naprawie na częściach oryginalnych;

- auto jest w leasingu lub kredycie – finansujący zwykle wymaga naprawy serwisowej w ASO;

- chcesz mieć wygodę i pełne rozliczenie naprawy bez wykładania własnych pieniędzy;

- szkoda jest poważniejsza, a naprawa wymaga specjalistycznego warsztatu.

Mniej się opłaca przy starszym aucie, które naprawisz taniej zamiennikami – wtedy metoda kosztorysowa zostawi Ci nadwyżkę. Sposób rozliczenia decyduje też przy szkodzie częściowej; przy całkowitej naprawa jest nieopłacalna i wypłaca się różnicę wartości.

Przykład z życia

Pan Tomasz jeździ 3-letnim autem w leasingu. Po stłuczce z OC sprawcy oddał samochód do autoryzowanego serwisu w wariancie serwisowym. Warsztat naprawił auto na częściach oryginalnych za 11 800 zł i rozliczył fakturę wprost z ubezpieczycielem. Pan Tomasz nie wyłożył ani złotówki i odebrał gotowy samochód – a leasingodawca miał pewność, że naprawa spełnia wymogi umowy.

Najczęstsze pytania o metodę serwisową

Czy w metodzie serwisowej coś dopłacam?

Zwykle nie, poza ewentualnym udziałem własnym przewidzianym w polisie. Koszt naprawy warsztat rozlicza bezpośrednio z ubezpieczycielem na podstawie faktury.

Czy mogę wybrać własny warsztat?

To zależy od polisy. Część ubezpieczycieli kieruje do sieci współpracujących warsztatów, inni pozwalają wybrać dowolny serwis. Przy aucie w leasingu zwykle wymagane jest ASO.

Czy w metodzie serwisowej potrąca się amortyzację części?

Nie. Rozliczenie opiera się na realnych fakturach, więc nie stosuje się potrąceń za zużycie części, typowych dla wyceny kosztorysowej w AC.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.