Co to jest metoda kosztorysowa?

Metoda kosztorysowa to sposób rozliczenia szkody, w którym ubezpieczyciel wycenia naprawę na podstawie kosztorysu i wypłaca pieniądze na konto poszkodowanego, a ten sam decyduje, czy i gdzie naprawi pojazd. Bywa nazywana wariantem gotówkowym, bo świadczenie trafia wprost do Ciebie, a nie do warsztatu.

To jedna z dwóch podstawowych dróg rozliczenia w ramach likwidacji szkody. Druga to metoda serwisowa, czyli naprawa bezgotówkowa w warsztacie. Kosztorysowa daje swobodę, ale wymaga uwagi przy czytaniu wyceny.

Jak działa metoda kosztorysowa?

Po zgłoszeniu szkody rzeczoznawca ogląda pojazd i przygotowuje kosztorys w profesjonalnym systemie wyceny, np. Audatex lub Eurotax. Program wylicza koszt części, materiałów i robocizny według lokalnych stawek. Na tej podstawie ubezpieczyciel ustala kwotę odszkodowania i przelewa ją na Twoje konto.

Kluczowa cecha tej metody: nie musisz przedstawiać faktur za naprawę. Przy szkodzie z OC sprawcy odszkodowanie należy się za sam fakt powstania szkody – możesz naprawić auto taniej, zrobić to samodzielnie albo wcale, a różnica zostaje u Ciebie.

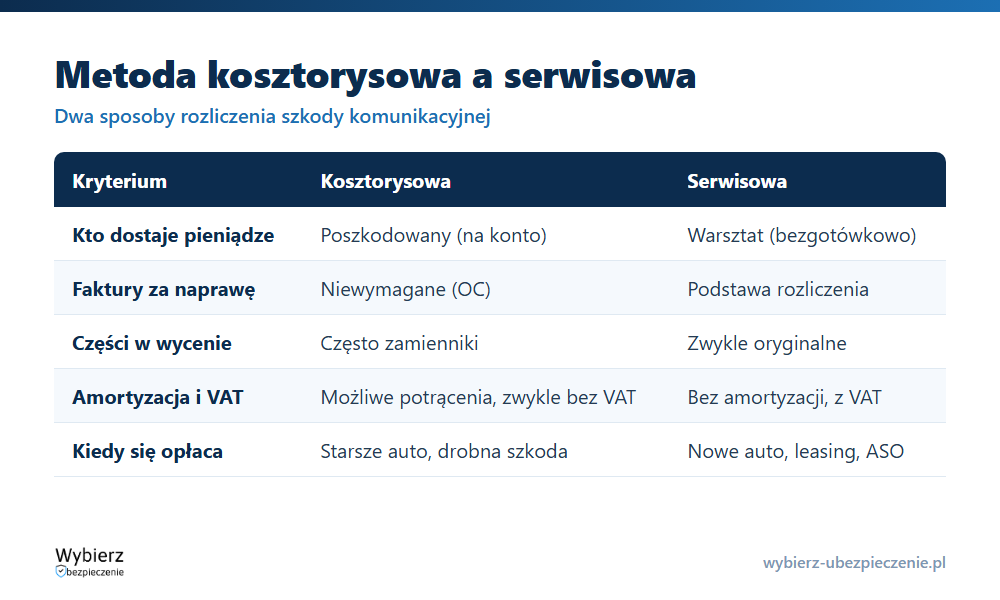

Metoda kosztorysowa a serwisowa – czym się różnią?

Różnica sprowadza się do tego, kto dostaje pieniądze i kto odpowiada za naprawę. W metodzie kosztorysowej wypłata trafia na Twoje konto i sam organizujesz naprawę. W metodzie serwisowej auto naprawia warsztat, a ubezpieczyciel rozlicza się z nim wprost na podstawie faktur (to naprawa bezgotówkowa). Kosztorys bywa niższy, bo może uwzględniać tańsze zamienniki i potrącenia za zużycie części, podczas gdy rozliczenie serwisowe opiera się na realnych fakturach.

VAT i amortyzacja – na co uważać w wycenie

To w kosztorysie najczęściej dochodzi do zaniżenia odszkodowania. Sprawdź trzy rzeczy:

- Rodzaj części – czy przyjęto części oryginalne, czy tańsze zamienniki. W AC dla starszych aut ubezpieczyciele często wstawiają zamienniki.

- Amortyzacja (potrącenie za zużycie) – w AC wycena bywa pomniejszona o zużycie eksploatacyjne części, nawet znacząco. W OC sprawcy, zgodnie z linią orzeczniczą Sądu Najwyższego (uchwała III CZP 80/11), co do zasady nie wolno potrącać amortyzacji od nowych części.

- VAT – w wariancie kosztorysowym wypłata zwykle nie zawiera podatku VAT, o ile nie umówiono się inaczej w OWU.

Jeśli wycena wygląda na zaniżoną, możesz ją zakwestionować w odwołaniu i dołączyć własny kosztorys. Mechanizm rozliczenia zależy też od tego, czy to szkoda częściowa, czy całkowita.

Kiedy opłaca się metoda kosztorysowa?

Wariant gotówkowy ma sens, gdy:

- masz starszy samochód i naprawisz go zamiennikami lub u zaufanego mechanika taniej niż wynika z kosztorysu;

- szkoda jest drobna i nie chcesz oddawać auta do warsztatu na kilka dni;

- cenisz swobodę – sam wybierasz, kiedy i jak naprawić pojazd.

Mniej się opłaca przy nowym aucie na gwarancji, autach w leasingu (finansujący zwykle wymaga naprawy serwisowej) i dużych szkodach, gdzie potrącenia w kosztorysie mocno zbiją po kwocie.

Przykład z życia

Pani Ewa ma 9-letnie auto i drobne wgniecenie błotnika po kolizji z winy innego kierowcy. Z OC sprawcy wybrała metodę kosztorysową – ubezpieczyciel wycenił szkodę na 3 400 zł i wypłacił tę kwotę na konto. Naprawę zrobił jej znajomy lakiernik za 2 100 zł na częściach używanych w dobrym stanie. Różnica 1 300 zł została u pani Ewy, bo przy OC nie musiała rozliczać się fakturami.

Najczęstsze pytania o metodę kosztorysową

Czy przy metodzie kosztorysowej muszę pokazać faktury za naprawę?

Przy OC sprawcy – nie. Odszkodowanie należy się za powstałą szkodę i nie musisz go rozliczać. Przy AC zależy to od OWU; część towarzystw może wymagać udokumentowania naprawy.

Dlaczego kosztorys jest niższy niż realny koszt naprawy?

Bo wycena może przyjmować tańsze zamienniki, niższe stawki za robociznę i potrącenia za zużycie części (amortyzację). Jeśli kwota jest zaniżona, złóż odwołanie z własną wyceną.

Czy mogę zmienić metodę kosztorysową na serwisową?

Przy OC sprawcy wybór metody należy do poszkodowanego, więc zwykle tak. Przy AC sposób rozliczenia jest określony w polisie i zmiana zależy od jej warunków.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.