Co to jest uproszczona likwidacja szkody?

Uproszczona likwidacja szkody to szybki tryb wypłaty odszkodowania, w którym ubezpieczyciel wycenia drobną, bezsporną szkodę na podstawie samych zdjęć i opisu zdarzenia, bez wysyłania rzeczoznawcy na oględziny. Zamiast pełnej procedury z wizytą eksperta klient przesyła dokumentację – najczęściej przez aplikację, formularz online albo telefonicznie – a pieniądze trafiają na konto zwykle w ciągu 24 do 72 godzin. Dlatego bywa nazywana też samolikwidacją albo szybką ścieżką.

Ten tryb stosują niemal wszyscy więksi ubezpieczyciele (m.in. PZU, Warta, Link4, Allianz, Ergo Hestia) i działa zarówno przy ubezpieczeniu AC, jak i przy szkodzie z OC sprawcy. Kluczowe słowo to „bezsporna”: uproszczenie ma sens tam, gdzie okoliczności i zakres uszkodzeń nie budzą wątpliwości.

Kiedy ubezpieczyciel stosuje uproszczoną likwidację?

Decyduje skala szkody, a nie wygoda. Ścieżkę uproszczoną zakład ubezpieczeń proponuje, gdy spełnione są mniej więcej takie warunki:

- drobne, jednoznaczne uszkodzenia – otarcia lakieru, zarysowania, wgniecenia, pęknięty zderzak czy reflektor, czyli to, co dobrze widać na zdjęciach;

- niska wartość szkody – w praktyce do kilku tysięcy złotych; powyżej progu ustalonego przez danego ubezpieczyciela włącza się standardowa likwidacja szkody z oględzinami;

- brak wątpliwości co do przebiegu zdarzenia – jest oświadczenie sprawcy albo bezsporny opis kolizji;

- brak podejrzenia szkód ukrytych – nie ma sygnałów, że pod poszyciem kryją się uszkodzenia konstrukcyjne.

Jeśli którykolwiek punkt nie jest spełniony, ubezpieczyciel ma prawo skierować sprawę na normalny tor. To zabezpieczenie obu stron, nie złośliwość.

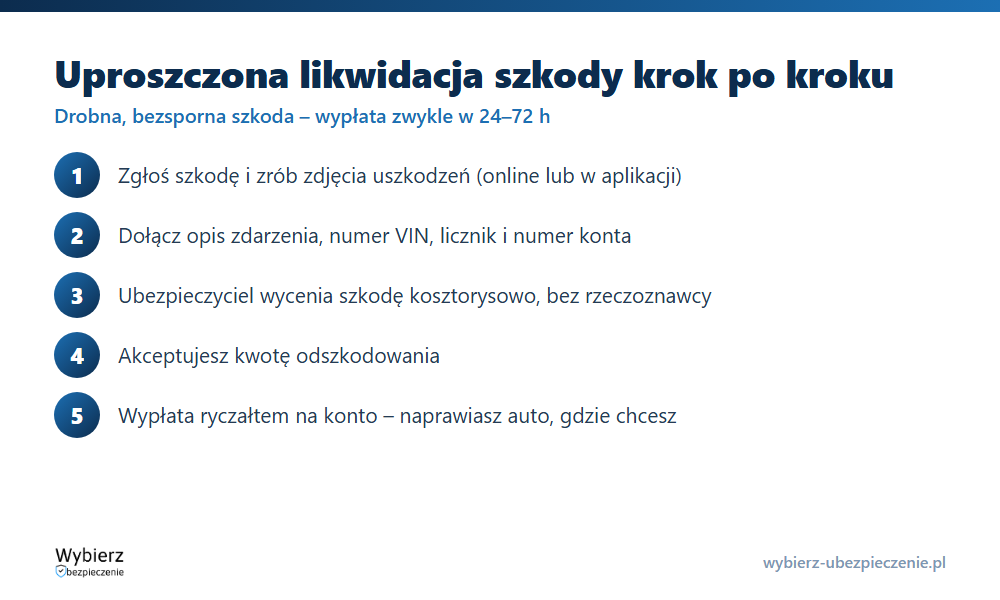

Jak przebiega uproszczona likwidacja krok po kroku?

Cała procedura jest zdalna i zwykle zamyka się w kilku krokach. Zgłaszasz szkodę i robisz dokumentację foto, ubezpieczyciel wycenia ją bez rzeczoznawcy, akceptujesz kwotę, a wypłata idzie ryczałtem na konto. W praktyce wygląda to tak: po zgłoszeniu dostajesz link albo instrukcję w aplikacji, fotografujesz uszkodzenia z kilku stron oraz numer VIN i licznik, dołączasz oświadczenie o zdarzeniu i swój numer konta.

System lub konsultant wylicza odszkodowanie metodą kosztorysową – czyli szacuje koszt naprawy z cennika i wypłaca gotówkę, którą dysponujesz po swojemu. To różni uproszczoną ścieżkę od naprawy bezgotówkowej, gdzie auto trafia do warsztatu, a rachunek idzie wprost do ubezpieczyciela. Przy uproszczonej likwidacji to Ty decydujesz, czy i gdzie naprawiasz pojazd.

Jakie są plusy i ograniczenia dla poszkodowanego?

Największą zaletą jest tempo i brak formalności. Nie musisz czekać na termin oględzin ani wozić auta na ekspertyzę – pieniądze potrafią być na koncie następnego dnia. Dostajesz też swobodę: ryczałt możesz przeznaczyć na naprawę u dowolnego mechanika albo zostawić, jeśli rysa Ci nie przeszkadza.

Ograniczenie jest jedno, za to istotne: ryzyko niedoszacowania. Wycena z samych zdjęć bywa zaniżona, a uszkodzenia ukryte (np. wygięty wzmocnienie zderzaka) wychodzą dopiero przy demontażu w warsztacie. Po zaakceptowaniu kwoty i wypłacie trudniej dochodzić dopłaty. Dlatego zanim klikniesz „akceptuję”, warto skonsultować zakres z warsztatem, szczególnie przy mocniejszym uderzeniu.

Pamiętaj też, że szybka ścieżka nie skraca Twoich praw. Ustawowy termin na wypłatę odszkodowania to 30 dni od zgłoszenia (do 90 dni w sprawach spornych), a zgoda na wycenę uproszczoną nie jest zrzeczeniem się roszczeń, jeśli pojawią się nowe, udokumentowane uszkodzenia.

Przykład z życia

Pani Karolina cofając na parkingu otarła zderzak o słupek. Uszkodzenie to zarysowany lakier i drobne wgniecenie. Zgłosiła szkodę z AC przez aplikację, zrobiła pięć zdjęć i wpisała numer konta. Następnego dnia ubezpieczyciel przelał 1 900 zł wyliczone kosztorysowo. Karolina naprawiła zderzak u zaprzyjaźnionego lakiernika za 1 600 zł i resztę zatrzymała. Gdyby uderzenie było mocniejsze i ucierpiała belka zderzaka, lepszym wyborem byłaby standardowa likwidacja z oględzinami – inaczej koszt ukrytej naprawy obciążyłby ją samą.

Najczęstsze pytania o uproszczoną likwidację szkody

Czy uproszczona likwidacja szkody jest dla mnie obowiązkowa?

Nie. To propozycja ubezpieczyciela, a nie obowiązek. Jeśli masz wątpliwości co do zakresu uszkodzeń, możesz poprosić o standardową likwidację z oględzinami rzeczoznawcy.

Czy po uproszczonej wypłacie mogę dopłacić, jeśli wyjdą ukryte uszkodzenia?

Tak, ale musisz je udokumentować, najlepiej protokołem z warsztatu. Zgoda na pierwszą wycenę nie zamyka drogi do dopłaty, choć w praktyce dochodzenie jej bywa trudniejsze niż zgłoszenie pełnej szkody od razu.

Czy to to samo co bezpośrednia likwidacja szkody (BLS)?

Nie. Uproszczona likwidacja dotyczy sposobu wyceny (z foto, bez oględzin). Bezpośrednia likwidacja szkody (BLS) określa, kto wypłaca – Twój własny ubezpieczyciel zamiast zakładu sprawcy. Te dwie rzeczy mogą wystąpić razem, ale to różne pojęcia.

Pojęcia powiązane

- Likwidacja szkody

- Metoda kosztorysowa

- Naprawa bezgotówkowa

- Odszkodowanie

- Rozliczenie szkody komunikacyjnej

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.