Co to jest budowla?

Budowla to obiekt budowlany trwale związany z gruntem, który nie jest budynkiem ani obiektem małej architektury – na przykład ogrodzenie, brama, wolnostojąca wiata, basen czy oczko wodne. Definicję podaje Prawo budowlane, a w ubezpieczeniu nieruchomości to właśnie budowle często bywają pomijane przy ustalaniu zakresu ochrony. Skutek: po szkodzie okazuje się, że spalone ogrodzenie albo zalany taras nie były objęte polisą.

W praktyce budowla to wszystko, co stoi na działce wokół domu i ma charakter trwały, ale nie mieści się w definicji budynku. Dla właściciela nieruchomości to ważne rozróżnienie, bo decyduje o tym, czy dany element w ogóle da się ubezpieczyć i w jakiej pozycji polisy.

Budowla a budynek – czym się różnią?

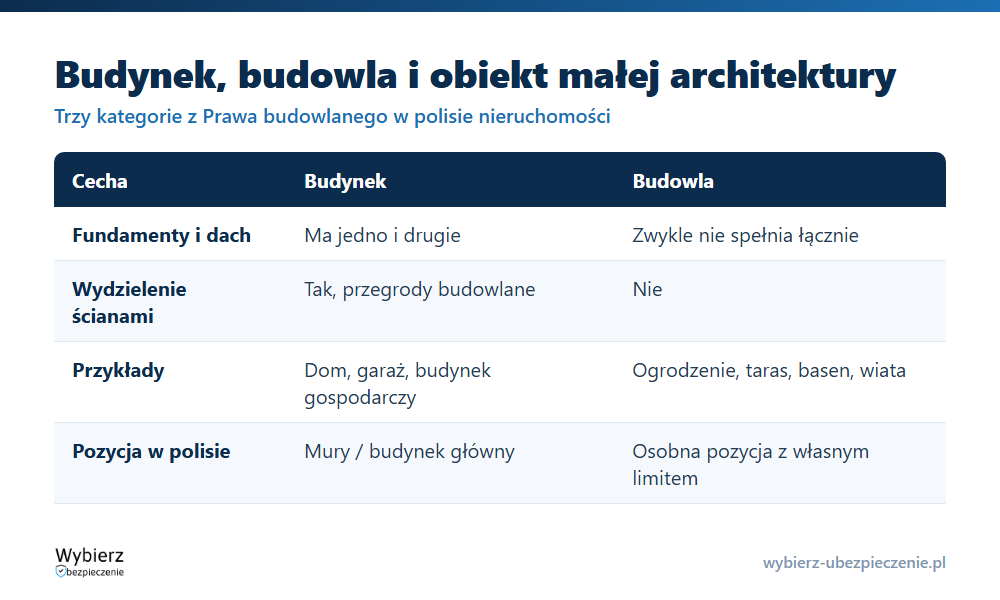

Oba pojęcia pochodzą z Prawa budowlanego i oba opisują obiekty budowlane, ale rozróżnia je zestaw cech. Budynek ma fundamenty, dach i jest wydzielony z przestrzeni ścianami. Budowla takich cech łącznie nie spełnia.

Zgodnie z art. 3 ustawy Prawo budowlane budynek to obiekt trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiadający fundamenty i dach – czyli dom, garaż murowany, budynek gospodarczy. Budowla to każdy obiekt budowlany, który budynkiem nie jest i nie należy do obiektów małej architektury. Ustawa wymienia tu m.in. mosty, sieci techniczne, maszty, tablice reklamowe czy budowle ziemne, ale przy domu jednorodzinnym chodzi zwykle o ogrodzenie, podjazd, taras na gruncie czy wiatę. Pełne definicje znajdziesz w art. 3 ustawy Prawo budowlane.

Trzecia kategoria to obiekt małej architektury – drobne elementy jak posąg, huśtawka, piaskownica czy murowany śmietnik. Granica bywa płynna, dlatego przy polisie liczy się nie nazwa, lecz to, do której pozycji ubezpieczyciel zalicza dany obiekt w OWU.

Przykłady budowli przy domu i mieszkaniu

W kontekście polisy mieszkaniowej najczęściej spotkasz budowle takie jak:

- ogrodzenie z bramą i furtką – częsty cel kradzieży, dewastacji i szkód po wichurze;

- podjazd, utwardzony dojazd, opaska wokół domu;

- taras lub schody zewnętrzne związane z gruntem;

- basen, oczko wodne, studnia;

- wolnostojąca wiata, altana, pergola;

- lampy ogrodowe i instalacje na działce.

Tych elementów zwykle nie obejmuje podstawowa suma za mury budynku. W wielu polisach budowle to osobna pozycja z własnym limitem – jeśli jej nie zaznaczysz, ochrony po prostu nie ma. To inny zakres niż elementy stałe, które dotyczą wyposażenia trwale zamontowanego wewnątrz domu.

Dlaczego rozróżnienie ma znaczenie przy polisie?

Bo od zaklasyfikowania obiektu zależy, czy i z jakim limitem zostanie ubezpieczony. Jeśli budowle nie są ujęte w polisie, ubezpieczyciel odmówi wypłaty za szkodę w ogrodzeniu czy tarasie – nawet gdy sam dom jest dobrze ubezpieczony. Drugi częsty problem to zaniżona suma ubezpieczenia dla budowli, która prowadzi do niedoubezpieczenia i proporcjonalnego cięcia odszkodowania.

Przykład z życia: wichura przewróciła pani Annie całe ogrodzenie z bramą wjazdową, szkoda na 12 000 zł. Polisa chroniła dom i mury, ale budowli nie zgłoszono jako osobnej pozycji. Ubezpieczyciel wypłacił 0 zł – nie dlatego, że szkoda była wątpliwa, lecz dlatego, że ogrodzenie nie było objęte ochroną. Gdyby budowle były w polisie z odpowiednim limitem, odszkodowanie by się należało.

Jak ubezpieczyć budowle na działce?

Przy zawieraniu umowy ubezpieczenia domu sprawdź trzy rzeczy: czy w polisie jest osobna pozycja „budowle” lub „obiekty małej architektury”, jaki ma limit i czy obejmuje zdarzenia, których się obawiasz (wichura, kradzież, dewastacja). Sumę dla budowli ustal realnie – tak, aby odtworzyła koszt odbudowy ogrodzenia czy tarasu po szkodzie. Wartość budowli warto co kilka lat aktualizować, bo koszty robót rosną, a stara suma szybko przestaje wystarczać.

Najczęstsze pytania o budowle w ubezpieczeniu

Czy ogrodzenie jest budynkiem czy budowlą?

Ogrodzenie to budowla. Nie ma dachu ani ścian wydzielających przestrzeń, więc nie spełnia definicji budynku z Prawa budowlanego. W polisie mieszkaniowej zwykle trafia do pozycji „budowle” lub „obiekty małej architektury”.

Czy budowle są objęte standardową polisą mieszkaniową?

Nie zawsze. W wielu ofertach budowle to osobna, opcjonalna pozycja z własnym limitem. Jeśli jej nie zaznaczysz przy zakupie, szkoda w ogrodzeniu czy tarasie nie będzie objęta ochroną.

Czym budowla różni się od elementów stałych?

Budowla stoi na działce i jest związana z gruntem (ogrodzenie, taras, basen). Elementy stałe to wyposażenie trwale zamontowane wewnątrz domu, na przykład zabudowa kuchenna czy drzwi wewnętrzne. To dwie różne pozycje w polisie.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.