Co to jest obiekt małej architektury?

Obiekt małej architektury to niewielki obiekt budowlany o funkcji dekoracyjnej, kultowej lub rekreacyjnej – altana, ogrodzenie, kapliczka, pomnik, fontanna, piaskownica czy huśtawka. Definicję podaje art. 3 pkt 4 ustawy Prawo budowlane. W ubezpieczeniu domu obiekty małej architektury to element posesji poza budynkiem mieszkalnym, który zwykle trzeba dopisać do polisy osobno – w podstawowym zakresie najczęściej go nie ma.

Ustawa dzieli te obiekty na trzy grupy: obiekty kultu religijnego (kapliczki, krzyże przydrożne, figury), posągi, wodotryski i inne obiekty architektury ogrodowej oraz obiekty użytkowe służące rekreacji codziennej i utrzymaniu porządku (piaskownice, huśtawki, drabinki, śmietniki). Pełne brzmienie przepisu znajdziesz w tekście ustawy Prawo budowlane na isap.sejm.gov.pl.

Jakie obiekty to mała architektura?

Decyduje funkcja i niewielki rozmiar. Do małej architektury na posesji zalicza się najczęściej:

- altana, pergola, wiata ogrodowa o lekkiej konstrukcji;

- ogrodzenie, brama i furtka;

- fontanna, oczko wodne, wodotrysk;

- kapliczka, krzyż przydrożny, figura, posąg;

- plac zabaw – piaskownica, huśtawka, drabinka;

- grill murowany, śmietnik, lampy ogrodowe na stałe.

Granica wielkości bywa płynna. Altana do 35 m² nie wymaga nawet zgłoszenia w prawie budowlanym, ale duży, trwały obiekt może już zostać uznany za budowlę – a to zmienia sposób, w jaki ubezpieczyciel go traktuje.

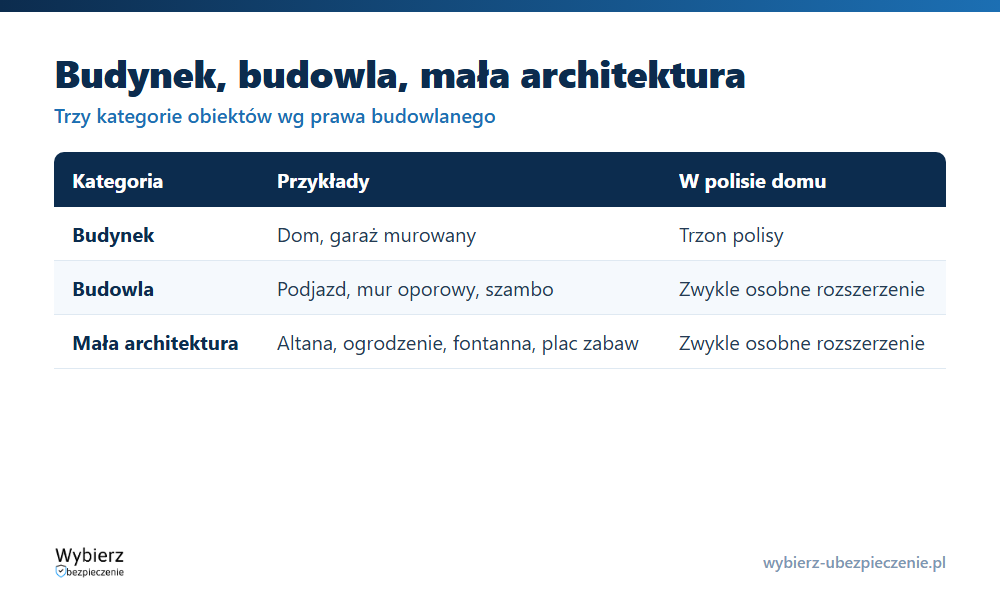

Obiekt małej architektury a budowla i budynek

Prawo budowlane dzieli obiekty budowlane na trzy rozłączne kategorie i ta sama logika wraca w ubezpieczeniach.

- Budynek – obiekt trwale związany z gruntem, wydzielony z przestrzeni przegrodami, z fundamentami i dachem (dom, garaż).

- Budowla – każdy obiekt budowlany, który nie jest budynkiem ani małą architekturą (podjazd, mur oporowy, szambo, większa wiata).

- Obiekt małej architektury – niewielki obiekt o funkcji dekoracyjnej, kultowej lub rekreacyjnej.

Klasyfikacja ma skutek finansowy: budynek wchodzi w trzon polisy, a budowle i mała architektura zwykle wymagają osobnego rozszerzenia. Jeśli obiekt jest na granicy budowli i małej architektury, sprawdź, jak nazywa go Twoje OWU – od tego zależy, czy i na jaką kwotę jest chroniony.

Jak ubezpieczyć obiekty małej architektury?

W standardowej polisie domu ochrona obejmuje głównie budynek mieszkalny i to, co w środku. Ogrodzenie, altana, brama czy oczko wodne najczęściej są poza podstawowym zakresem. Żeby je chronić, dokupujesz rozszerzenie nazywane „elementy zewnętrzne”, „obiekty małej architektury” albo „mała architektura ogrodowa” – nazwa zależy od ubezpieczyciela.

Takie rozszerzenie ma własną, osobną sumę ubezpieczenia i własny limit. Zgłoś ubezpieczycielowi realną wartość obiektów, bo ogrodzenie wokół dużej działki albo murowana altana to wydatek liczony w tysiącach złotych, którego podstawowa polisa nie pokryje.

Przykład z życia

Państwo Kowalscy ubezpieczyli dom w podstawowym wariancie. Po nawałnicy przewróciło się drewniane ogrodzenie i uszkodzona została altana w ogrodzie. Ubezpieczyciel odmówił wypłaty za te elementy – w polisie nie było rozszerzenia o małą architekturę. Dom był chroniony, ogrodzenie i altana nie. Gdyby dokupili rozszerzenie „elementy zewnętrzne” za niewielką dodatkową składkę, naprawę pokryłoby odszkodowanie.

Najczęstsze pytania o małą architekturę w ubezpieczeniu

Czy ubezpieczenie domu obejmuje ogrodzenie i altanę?

Zwykle nie w wariancie podstawowym. Ogrodzenie, brama, altana czy oczko wodne to obiekty małej architektury, które najczęściej trzeba dopisać do polisy jako osobne rozszerzenie z własnym limitem.

Czym różni się obiekt małej architektury od budowli?

Decyduje rozmiar i funkcja. Mała architektura to niewielkie obiekty dekoracyjne, kultowe lub rekreacyjne. Budowla to większy obiekt budowlany, który nie jest budynkiem – na przykład mur oporowy, podjazd czy szambo.

Czy altana wymaga zgłoszenia w prawie budowlanym?

Altana ogrodowa do 35 m² powierzchni zabudowy zwykle nie wymaga zgłoszenia, przy zachowaniu limitu liczby obiektów na działce. To kwestia prawa budowlanego, niezależna od tego, czy obiekt obejmiesz ubezpieczeniem.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.