Co to jest rozliczenie szkody komunikacyjnej?

Rozliczenie szkody komunikacyjnej to ustalenie i wypłata kwoty, która ma pokryć naprawę auta lub jego utratę po kolizji – z OC sprawcy albo z Twojego AC. To finałowy etap likwidacji szkody: ubezpieczyciel wycenia uszkodzenia i przelewa odszkodowanie albo płaci warsztatowi.

Najważniejsze, co musisz wiedzieć: to Ty wybierasz sposób rozliczenia, a ubezpieczyciel ma na wypłatę konkretny, ustawowy termin. Poniżej obie metody, terminy i to, na czym najczęściej tracą poszkodowani.

Rozliczenie z OC sprawcy a z własnego AC

Sposób liczenia zależy od tego, z jakiej polisy idzie szkoda:

- Z OC sprawcy – obowiązuje zasada pełnego odszkodowania. Należy Ci się zwrot realnych, ekonomicznie uzasadnionych kosztów przywrócenia auta do stanu sprzed szkody. Nie płacisz nic, winę pokrywa ubezpieczyciel sprawcy.

- Z AC (autocasco) – rozliczenie idzie według zapisów OWU: może obejmować udział własny, amortyzację części czy limit sumy ubezpieczenia. Tu warunki ustala umowa, nie ustawa.

Jeśli koszt naprawy przekracza opłacalny próg, ubezpieczyciel orzeka szkodę całkowitą i rozlicza ją metodą różnicową: wartość auta sprzed szkody minus wartość pozostałości.

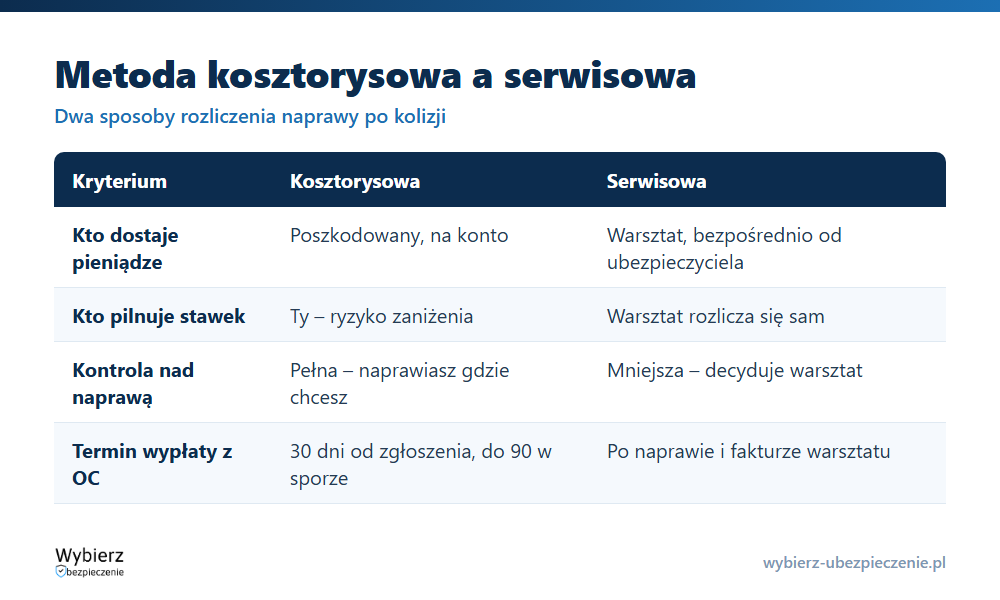

Metoda kosztorysowa czy serwisowa?

Przy szkodzie częściowej masz do wyboru dwa sposoby rozliczenia naprawy:

- Metoda kosztorysowa – ubezpieczyciel przygotowuje kosztorys i przelewa pieniądze na Twoje konto. Sam decydujesz, czy i gdzie naprawisz auto. Daje kontrolę, ale to Ty musisz pilnować, czy kosztorys nie jest zaniżony (zbyt tanie części, zawyżona amortyzacja części).

- Metoda serwisowa – warsztat naprawia auto i rozlicza koszty bezpośrednio z ubezpieczycielem (tzw. naprawa bezgotówkowa). Nie dostajesz gotówki, ale nie negocjujesz stawek. Wygodne, gdy chcesz po prostu sprawny samochód.

Przy szkodzie z OC sprawcy wybór należy do Ciebie – ubezpieczyciel nie powinien narzucać jednej ścieżki. Pamiętaj o VAT: przy kosztorysie z OC zwykle dostajesz kwotę z VAT, chyba że odliczasz podatek (np. firma).

Ile czeka się na wypłatę odszkodowania?

Termin jest ustawowy. Zgodnie z art. 14 ustawy o ubezpieczeniach obowiązkowych ubezpieczyciel wypłaca odszkodowanie z OC w ciągu 30 dni od zgłoszenia szkody (nie od dnia kolizji). Jeśli w tym czasie nie da się wyjaśnić okoliczności lub wysokości szkody, ma maksymalnie 90 dni – ale bezsporną część musi wypłacić w ciągu tych pierwszych 30 dni i pisemnie wyjaśnić, czego jeszcze potrzebuje.

To ważny argument: ubezpieczyciel nie może wstrzymać całej wypłaty tylko dlatego, że spiera się o część kosztorysu albo analizuje przebieg zdarzenia. Aktualne brzmienie przepisu znajdziesz w ustawie o ubezpieczeniach obowiązkowych.

Co zrobić, gdy odszkodowanie jest zaniżone?

Masz prawo do odwołania (reklamacji). Zbierz dowody: niezależną wycenę, faktury za naprawę, zdjęcia. Ubezpieczyciel ma 30 dni na odpowiedź na reklamację. Gdy to nie pomoże, możesz zgłosić sprawę do Rzecznika Finansowego lub skierować ją do sądu. Najczęstsze zaniżenia dotyczą stawek za roboczogodzinę, użycia zamienników zamiast części oryginalnych i nadmiernej amortyzacji.

Przykład z życia

Pani Ania dostaje z OC sprawcy kosztorys na 6 000 zł. Wybiera metodę kosztorysową, więc pieniądze trafiają na jej konto. Po wizycie w warsztacie okazuje się, że realna naprawa na częściach oryginalnych kosztuje 9 200 zł, bo ubezpieczyciel policzył tanie zamienniki i zawyżył amortyzację. Pani Ania składa reklamację z fakturą i niezależną wyceną, a ubezpieczyciel dopłaca różnicę. Gdyby od razu wybrała metodę serwisową, warsztat rozliczyłby pełen koszt bezpośrednio z ubezpieczycielem.

Najczęstsze pytania o rozliczenie szkody

Ile czeka się na wypłatę odszkodowania z OC?

Co do zasady 30 dni od zgłoszenia szkody. W skomplikowanych sprawach termin wydłuża się maksymalnie do 90 dni, ale bezsporną część odszkodowania ubezpieczyciel musi wypłacić w ciągu pierwszych 30 dni.

Czy ubezpieczyciel może narzucić mi metodę rozliczenia?

Nie. Przy szkodzie z OC sprawcy to poszkodowany wybiera między metodą kosztorysową a serwisową. Ubezpieczyciel nie powinien wymuszać jednej ścieżki.

Czy z OC sprawcy dostanę odszkodowanie z VAT?

Tak, jeśli nie odliczasz VAT. Osoba prywatna otrzymuje kwotę brutto. Firma, która odlicza podatek, dostaje wartość netto.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.