Co to są obowiązkowe ubezpieczenia?

Obowiązkowe ubezpieczenia to polisy, których posiadania wymaga prawo, a nie Twoja decyzja – brak takiej ochrony grozi karą finansową. Najważniejsze z nich to OC posiadaczy pojazdów mechanicznych, OC rolnika i obowiązkowe ubezpieczenia zawodowe (np. lekarzy, adwokatów, biur rachunkowych). Łączy je jedno: chronią nie tyle Ciebie, co osoby, które mogą ucierpieć przez Twoje działanie.

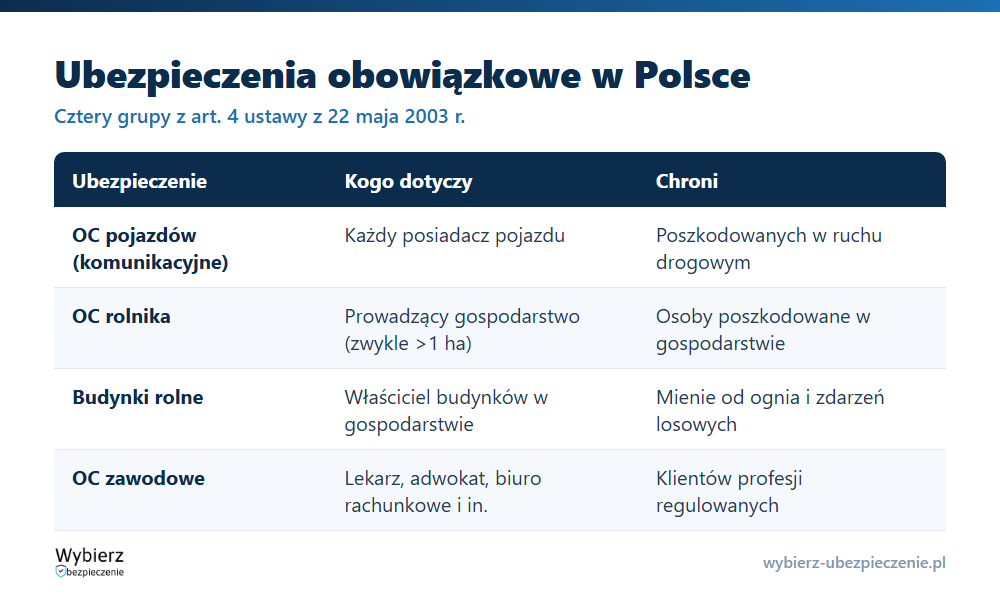

Trzon obowiązkowych ubezpieczeń reguluje ustawa z 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych (Dz.U. 2003 nr 124 poz. 1152). Jej art. 4 wymienia cztery grupy ubezpieczeń obowiązkowych w Polsce.

Jakie ubezpieczenia są obowiązkowe w Polsce?

Zgodnie z art. 4 ustawy obowiązkowe są:

- OC posiadaczy pojazdów mechanicznych – za szkody powstałe w związku z ruchem pojazdu; dotyczy każdego właściciela auta, motocykla czy przyczepy;

- OC rolnika – z tytułu posiadania gospodarstwa rolnego (co do zasady powyżej 1 ha lub przy działach specjalnych);

- ubezpieczenie budynków rolnych wchodzących w skład gospodarstwa od ognia i innych zdarzeń losowych;

- ubezpieczenia wynikające z odrębnych ustaw – głównie OC zawodowe regulowanych profesji.

Ostatnia grupa jest najszersza. Obowiązkowe OC zawodowe mają m.in. lekarze i podmioty lecznicze, adwokaci i radcowie prawni, notariusze, doradcy podatkowi, biura rachunkowe, architekci, agenci i brokerzy ubezpieczeniowi czy organizatorzy turystyki. Każdą z tych profesji obejmuje osobne rozporządzenie z minimalną sumą gwarancyjną.

Czym różnią się od dobrowolnych?

Granica jest prosta: ubezpieczenie obowiązkowe nakłada przepis prawa, a dobrowolne ubezpieczenia kupujesz, bo sam chcesz. AC, ubezpieczenie mieszkania, NNW czy polisa na życie są dobrowolne – nikt nie ukarze Cię za ich brak, ale to Ty pokryjesz stratę, jeśli coś się stanie. Obowiązkowe OC działa odwrotnie: zwykle nie zwraca pieniędzy Tobie, tylko poszkodowanemu, którego skrzywdziłeś.

Druga różnica dotyczy warunków. Przy ubezpieczeniach obowiązkowych zakres i minimalne sumy gwarancyjne narzuca ustawa lub rozporządzenie, więc oferty różnią się głównie ceną i obsługą. Przy dobrowolnych zakres bywa bardzo różny i to OWU decyduje, za co ubezpieczyciel realnie odpowiada.

Co grozi za brak obowiązkowego ubezpieczenia?

Najdotkliwsze kary dotyczą OC komunikacyjnego. Za brak ważnej polisy karę nalicza i ściąga Ubezpieczeniowy Fundusz Gwarancyjny (UFG), a jej wysokość zależy od rodzaju pojazdu i długości przerwy w ochronie – jest powiązana z minimalnym wynagrodzeniem, więc rośnie co roku. Co gorsza, jeśli bez OC spowodujesz wypadek, UFG wypłaci odszkodowanie poszkodowanemu, ale potem zażąda zwrotu całej kwoty od Ciebie. Kara to drobiazg przy regresie sięgającym setek tysięcy złotych.

Przykład: dlaczego OC jest obowiązkowe

Kierowca bez OC powoduje kolizję i uszkadza dwa auta oraz rani pieszego. Gdyby OC było dobrowolne, poszkodowani zostaliby z roszczeniami wobec osoby, która może nie mieć z czego zapłacić. Dzięki obowiązkowi UFG od razu pokrywa szkody poszkodowanych, a ciężar finansowy spada na sprawcę w postaci regresu. To pokazuje sens tej kategorii: obowiązek istnieje po to, by ofiara cudzego błędu nie została bez pomocy.

Najczęstsze pytania o ubezpieczenia obowiązkowe

Czy ubezpieczenie mieszkania jest obowiązkowe?

Co do zasady nie. Ubezpieczenie mieszkania jest dobrowolne. Wyjątek to sytuacja, gdy bierzesz kredyt hipoteczny – bank prawie zawsze wymaga polisy nieruchomości z cesją jako zabezpieczenia, ale to wymóg umowy z bankiem, nie ustawy.

Kto musi mieć OC zawodowe?

Przedstawiciele profesji, dla których wymóg wynika z odrębnych ustaw: m.in. lekarze, adwokaci, radcowie prawni, notariusze, doradcy podatkowi, biura rachunkowe, architekci czy agenci i brokerzy ubezpieczeniowi. Minimalną sumę gwarancyjną określa rozporządzenie dla danego zawodu.

Czy OC rolnika dotyczy każdego, kto ma kawałek pola?

Nie każdego. Obowiązek dotyczy osoby prowadzącej gospodarstwo rolne – co do zasady o powierzchni powyżej 1 ha lub prowadzącej dział specjalny produkcji rolnej niezależnie od areału. Sam ogródek przydomowy nie tworzy takiego obowiązku.

Pojęcia powiązane

- Dobrowolne ubezpieczenia

- OC posiadaczy pojazdów mechanicznych

- Suma gwarancyjna

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG)

- Ogólne Warunki Ubezpieczenia (OWU)

Pełny wykaz i podstawę prawną znajdziesz w ustawie o ubezpieczeniach obowiązkowych.

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.