Co to jest wartość odtworzeniowa?

Wartość odtworzeniowa to koszt odbudowy lub zastąpienia ubezpieczonego mienia takim samym, nowym – bez potrącenia zużycia. To kwota, jaką trzeba dziś wydać, żeby przywrócić rzecz do stanu sprzed szkody, licząc po aktualnych cenach materiałów, robocizny i usług. W odróżnieniu od wartości rzeczywistej nie odejmuje się od niej amortyzacji, dlatego daje najwyższe odszkodowanie z trzech podstaw wyceny.

Pojęcie stosuje się głównie do nieruchomości i mienia: domu, mieszkania, murów, instalacji, wyposażenia, maszyn. Przy aucie mówi się raczej o wartości rynkowej, bo samochód co roku traci na wartości, a budynek przy regularnych remontach – niekoniecznie. Wartość odtworzeniowa odpowiada na proste pytanie: ile kosztuje postawić to samo od nowa.

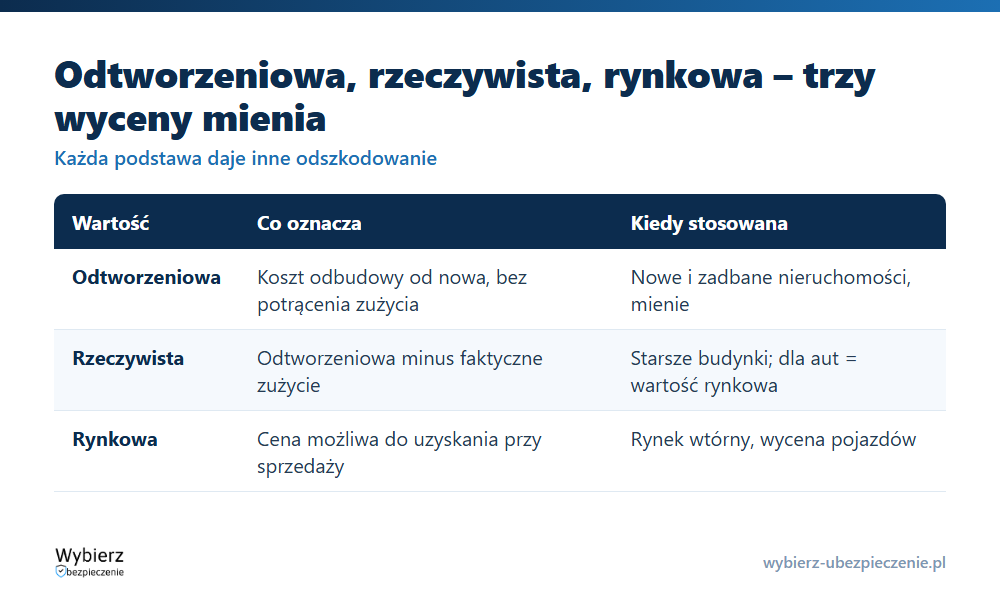

Wartość odtworzeniowa, rzeczywista i rynkowa – czym się różnią?

To trzy różne sposoby wyceny tego samego mienia i każdy daje inną kwotę. Mylą się najczęściej, bo wszystkie opisują „wartość”, ale w polisie decydują o zupełnie innym odszkodowaniu.

- Odtworzeniowa – koszt odbudowy do stanu nowego, bez potrącenia zużycia. Najwyższa wypłata, zwykle wyższa składka.

- Rzeczywista – wartość odtworzeniowa pomniejszona o faktyczne zużycie (amortyzację). Im starsze i bardziej wyeksploatowane mienie, tym niższa.

- Rynkowa – cena, jaką dałoby się uzyskać przy sprzedaży na rynku. Zależy od lokalizacji, popytu i podaży; bywa wyższa lub niższa od odtworzeniowej.

Zasada nadrzędna: na odszkodowaniu nie można się wzbogacić. Wartość odtworzeniowa ma pozwolić odbudować to, co było, a nie sfinansować ulepszenie ponad stan sprzed szkody.

Kiedy wybrać wartość odtworzeniową w polisie?

Wartość odtworzeniowa jako podstawa sumy ubezpieczenia opłaca się najbardziej, gdy zależy Ci na realnej odbudowie, a nie tylko zwrocie wartości księgowej. To typowy wybór dla:

- nowych domów i mieszkań oraz nieruchomości w budowie;

- budynków utrzymanych w dobrym stanie, regularnie remontowanych;

- mienia, którego po szkodzie po prostu chcesz nie stracić, tylko odtworzyć od zera.

Wadą jest wyższa składka, bo ubezpieczyciel godzi się wypłacić więcej. Przy starszym, mocno zużytym budynku część towarzystw i tak ogranicza wycenę do wartości rzeczywistej – wtedy realnie nie kupisz ochrony „na nowe”, mimo nazwy w ofercie. Zawsze sprawdź w ogólnych warunkach ubezpieczenia (OWU), według jakiej wartości policzą odszkodowanie i czy nie ma progu wieku budynku.

Jak liczy się wartość odtworzeniową budynku?

Najprostsze podejście to przemnożenie powierzchni przez aktualną stawkę odtworzeniową za metr kwadratowy dla danego standardu i regionu. Stawka odzwierciedla pełny koszt postawienia takiego budynku dziś, więc obejmuje:

- materiały budowlane po bieżących cenach;

- robociznę ekip według lokalnych stawek;

- projekt, nadzór i niezbędne pozwolenia;

- przygotowanie terenu, transport i utylizację gruzu po szkodzie.

Sumę ubezpieczenia warto ustawić blisko tej kwoty. Zaniżysz ją – grozi Ci niedoubezpieczenie, czyli proporcjonalne obcięcie wypłaty. Zawyżysz – płacisz wyższą składkę, a i tak nie dostaniesz więcej niż realny koszt odbudowy, bo działa zakaz wzbogacenia.

Przykład: odtworzeniowa kontra rzeczywista

Dom z 1990 roku, zużycie techniczne oszacowane na 40%. Koszt odbudowy takiego samego budynku od nowa (wartość odtworzeniowa) to 600 000 zł. Wartość rzeczywista, czyli odtworzeniowa minus 40% zużycia, wynosi 360 000 zł.

Po pożarze obejmującym całość: z polisy na wartość odtworzeniową dostajesz do 600 000 zł i odbudowujesz dom. Z polisy na wartość rzeczywistą – około 360 000 zł, co przy dzisiejszych cenach robót zwykle nie wystarcza na pełną odbudowę. Różnica 240 000 zł to dokładnie cena tego, że nie potrącono zużycia.

Najczęstsze pytania o wartość odtworzeniową

Czy wartość odtworzeniowa to to samo co wartość rynkowa?

Nie. Wartość odtworzeniowa to koszt odbudowy mienia od nowa, a rynkowa to cena, jaką dałoby się uzyskać przy sprzedaży. Przy nieruchomościach potrafią się mocno różnić, bo na cenę rynkową silnie wpływa lokalizacja, a na odtworzeniową – koszty budowy.

Czy przy wartości odtworzeniowej dostanę pieniądze na nowy, lepszy dom?

Nie. Odszkodowanie ma odtworzyć stan sprzed szkody, nie sfinansować ulepszenie. Obowiązuje zasada, że na odszkodowaniu nie można się wzbogacić, więc rozliczenie obejmuje budynek o tym samym standardzie, a nie droższy.

Dla starego domu lepsza jest wartość odtworzeniowa czy rzeczywista?

Jeśli chcesz móc realnie odbudować dom, korzystniejsza jest odtworzeniowa, mimo wyższej składki. Część ubezpieczycieli ogranicza jednak wycenę starszych budynków do wartości rzeczywistej, dlatego przed zakupem sprawdź zapisy OWU dotyczące wieku i zużycia.

Pojęcia powiązane

- Wartość rzeczywista pojazdu

- Suma ubezpieczenia (SU)

- Niedoubezpieczenie

- Odtworzenie w ubezpieczeniu

- Mury w ubezpieczeniu

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.