Najważniejsze wnioski

- Szkodę z OC sprawcy możesz zgłosić nawet do 3 lat od zdarzenia, a przy przestępstwie termin przedawnienia sięga 20 lat. W praktyce warto jednak działać w ciągu kilku dni, gdy dowody są świeże.

- Zgłoszenie szkody wymaga: zabezpieczenia miejsca zdarzenia, zebrania danych uczestników, sporządzenia oświadczenia sprawcy lub uzyskania notatki policyjnej oraz przekazania kompletnej dokumentacji do ubezpieczyciela sprawcy.

- Ubezpieczyciel ma co do zasady 30 dni od zgłoszenia na wypłatę odszkodowania. W skomplikowanych sprawach (np. gdy toczy się postępowanie karne) termin może wydłużyć się do 90 dni.

- Szkodę zgłosisz online, telefonicznie przez infolinię lub osobiście. W wybranych przypadkach działa też bezpośrednia likwidacja szkody, która pozwala załatwić sprawę przez własnego ubezpieczyciela.

- Masz prawo do samochodu zastępczego, odwołania od decyzji ubezpieczyciela oraz wyboru warsztatu – niezależnie od sugestii towarzystwa.

Kiedy przysługuje odszkodowanie z OC sprawcy?

Kolizja lub wypadek to stresujące doświadczenie, ale znajomość procedur pozwala sprawnie uzyskać należne odszkodowanie. Oto najważniejsze zasady dotyczące roszczeń z polisy OC sprawcy.

- Odszkodowanie z OC sprawcy przysługuje każdej osobie, której mienie lub zdrowie naruszono „w związku z ruchem pojazdu mechanicznego” – dotyczy to kolizji, potrącenia pieszego czy uszkodzenia ogrodzenia.

- Polisa OC jest przypisana do pojazdu, a nie do kierowcy. Odszkodowanie wypłaca ubezpieczyciel tego auta, którym spowodowano szkodę – niezależnie od tego, kto siedział za kierownicą.

- Rozróżniamy szkodę rzeczową (uszkodzony samochód, telefon, ubrania) oraz szkodę na osobie (obrażenia ciała, ból, cierpienie, koszty leczenia). Obie kategorie mogą być likwidowane z ubezpieczenia OC sprawcy.

- Gdy sprawca nie ma ważnej polisy OC lub uciekł, odpowiedzialność może przejąć Ubezpieczeniowy Fundusz Gwarancyjny – piszemy o tym w dalszej części.

Jak zabezpieczyć miejsce kolizji i co zrobić od razu po zdarzeniu?

Pierwsze minuty po zdarzeniu drogowym są kluczowe dla bezpieczeństwa i dla późniejszej likwidacji szkody. Prawidłowe zabezpieczenie miejsca to Twój obowiązek wynikający z przepisów. Zgodnie z art. 44 Prawa o ruchu drogowym, jako kierowca musisz:

- zatrzymać pojazd w bezpiecznym miejscu,

- włączyć światła awaryjne,

- ustawić trójkąt ostrzegawczy w odpowiedniej odległości,

- zabezpieczyć miejsce przed kolejnymi zderzeniami.

Ważne rozróżnienie: kolizja to zdarzenie z wyłącznie szkodami materialnymi, a wypadek oznacza, że są osoby ranne lub ofiara śmiertelna. Przy wypadku zawsze wzywasz policję i pogotowie pod numer 112. Przy zwykłej kolizji bez poszkodowanych wezwanie policji nie jest obowiązkowe, chyba że strony nie mogą się porozumieć co do winy albo sprawca odmawia podania danych.

Nie przestawiaj pojazdów przed wykonaniem dokumentacji zdjęciowej, jeśli to bezpieczne. Dopiero po sfotografowaniu miejsca usuń auta z jezdni, by nie blokować ruchu.

Kroki bezpośrednio po kolizji (bez osób rannych)

Ta lista kontrolna pomoże nie pominąć żadnego kroku przy szkodzie komunikacyjnej bez rannych:

- Zabezpiecz miejsce – włącz światła awaryjne, ustaw trójkąt.

- Sprawdź stan uczestników – upewnij się, że nikt nie wymaga pomocy medycznej.

- Wymień dane z drugim kierowcą: imię i nazwisko, numer telefonu, numer polisy OC sprawcy, nazwę towarzystwa, numer rejestracyjny i markę pojazdu.

- Wykonaj zdjęcia – ogólny widok, zbliżenia uszkodzeń, pozycje pojazdów.

- Spisz oświadczenie sprawcy – z datą, godziną, dokładną lokalizacją, numerem polisy i opisem okoliczności.

Zbierz też dane świadków (imię, nazwisko, telefon). Przydadzą się w sporach o ustalenie odpowiedzialności. Jeśli sprawca zmienia wersję, jest agresywny lub odmawia podpisania oświadczenia – wezwij policję i poczekaj na notatkę urzędową.

Kroki bezpośrednio po wypadku z osobami rannymi

Przy zdarzeniu z osobami rannymi obowiązuje zasada: najpierw ratowanie życia, potem formalności.

- Zadzwoń pod numer alarmowy 112 – dyspozytor wyśle pogotowie i policję.

- Udziel pierwszej pomocy w miarę swoich możliwości.

- Nie przemieszczaj osób rannych, chyba że grozi im bezpośrednie niebezpieczeństwo (np. pożar).

Wypadek zawsze musi być zgłoszony policji. Notatka policyjna będzie jednym z kluczowych dokumentów przy zgłaszaniu szkody osobowej z OC. Uczestnik nie może oddalić się z miejsca wypadku bez uzasadnionej przyczyny – grożą za to konsekwencje karne i problemy z odszkodowaniem.

Zdjęcia i inne dowody – jak je przygotować

Dokumentacja medyczna i zdjęcia miejsca zdarzenia są kluczowe, bo potwierdzają obrażenia oraz okoliczności. Im lepiej udokumentujesz zdarzenie, tym trudniej ubezpieczycielowi kwestionować odpowiedzialność lub zaniżać odszkodowanie. Co sfotografować:

- ogólny plan miejsca z widocznymi znakami drogowymi i skrzyżowaniami,

- zbliżenia wszystkich uszkodzeń na pojazdach,

- ślady hamowania na jezdni,

- położenie pojazdów względem siebie,

- dodatkowe zniszczenia (barierki, latarnie, ogrodzenia),

- warunki pogodowe i oświetlenie.

Jeśli masz nagranie z rejestratora, zabezpiecz je tego samego dnia i poinformuj o nim ubezpieczyciela. Przy szkodach osobowych od początku zbieraj dokumentację medyczną: karty informacyjne ze szpitala, skierowania, rachunki za leki i rehabilitację. To podstawa roszczeń o zadośćuczynienie.

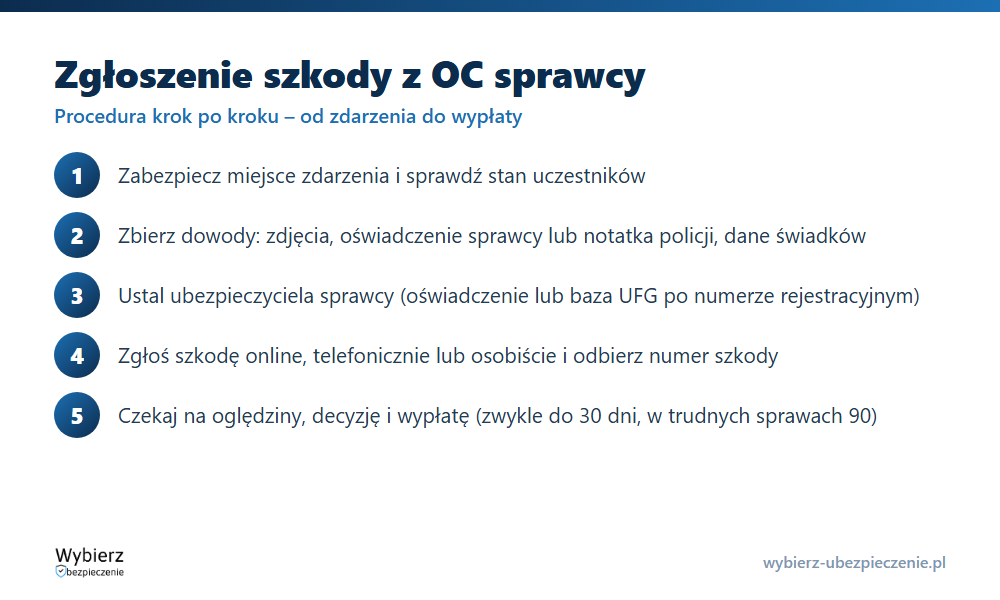

Jak poprawnie zgłosić szkodę z OC sprawcy – procedura krok po kroku

Proces likwidacji szkody z OC sprawcy zaczyna się od zgłoszenia do towarzystwa odpowiedzialnego za wypłatę. Oto logiczna sekwencja działań:

- Ustal ubezpieczyciela sprawcy – dane znajdziesz w oświadczeniu sprawcy lub sprawdzisz w bazie Ubezpieczeniowego Funduszu Gwarancyjnego po numerze rejestracyjnym albo VIN.

- Przygotuj komplet informacji: data i miejsce zdarzenia, opis okoliczności, dane uczestników i numery polis, informacje o przedmiocie szkody, dokumenty i zdjęcia.

- Wybierz metodę zgłoszenia – formularz online, infolinia, e-mail lub wizyta osobista.

- Otrzymaj numer szkody – po przyjęciu zgłoszenia ubezpieczyciel nada numer sprawy, przekaże listę dokumentów i poinformuje o dalszych krokach.

Jakie dokumenty przygotować

Część dokumentacji zbierasz na miejscu zdarzenia, resztę uzupełniasz później. Dokumenty podstawowe:

- oświadczenie sprawcy (z podpisami obu stron) lub notatka policyjna,

- dowód rejestracyjny pojazdu poszkodowanego,

- numer polisy OC sprawcy,

- prawo jazdy kierowcy,

- dane kontaktowe świadków,

- zdjęcia uszkodzeń.

Dla szkód osobowych dodatkowo: dokumentacja medyczna, rachunki za leki i rehabilitację, zaświadczenia o niezdolności do pracy oraz dokumenty potwierdzające dochody przed wypadkiem (do wyliczenia utraconych zarobków). Dla szkód rzeczowych: kosztorysy napraw, faktury za holowanie i parkowanie, rachunki za wynajem auta zastępczego. Brak jednego dokumentu zwykle nie blokuje zgłoszenia, ale komplet przyspiesza decyzję.

Metody zgłoszenia szkody – online, telefonicznie, osobiście

Szkodę z OC sprawcy zgłosisz na kilka sposobów. Najszybszy i najwygodniejszy jest formularz online: dostępny całą dobę, z możliwością załączenia skanów i zdjęć oraz podglądem statusu szkody w panelu klienta. Zgłoszenie telefoniczne odbywa się przez infolinię (zwykle w dni robocze 8:00–18:00), a operator wprowadza dane do systemu i wysyła podsumowanie e-mailem. Zgłoszenie osobiste w placówce lub u agenta ubezpieczeniowego jest mniej wygodne czasowo, ale przydatne dla osób preferujących kontakt bezpośredni. Zachowaj potwierdzenie zgłoszenia i datę – od niej liczone są ustawowe terminy.

Bezpośrednia likwidacja szkody (BLS) – kiedy i jak z niej skorzystać

BLS pozwala zgłosić szkodę do własnego ubezpieczyciela, który wypłaca odszkodowanie, a następnie odzyskuje je od ubezpieczyciela sprawcy w drodze regresu. Masz kontakt tylko ze swoją firmą ubezpieczeniową. Warunki skorzystania z BLS:

- zdarzenie miało miejsce na terenie Polski,

- szkoda jest wyłącznie materialna (bez osób rannych),

- wartość szkody nie przekracza określonego limitu (często ok. 30 000 zł),

- obie firmy uczestniczą w systemie BLS.

Wybór BLS nie zmienia wysokości odszkodowania ani nie wpływa na zniżki sprawcy – koszt nadal ponosi jego ubezpieczyciel. Przy poważnych obrażeniach ciała lub śmierci BLS z reguły nie ma zastosowania; wtedy szkodę zgłaszasz bezpośrednio do OC sprawcy lub przez pełnomocnika.

Terminy – ile masz czasu i kiedy ubezpieczyciel musi wypłacić

Znajomość terminów chroni Twoje prawa i pozwala uniknąć przedawnienia. Standardowy termin zgłoszenia szkody z OC sprawcy to 3 lata od dnia, w którym dowiedziałeś się o szkodzie i o osobie zobowiązanej do jej naprawienia. Kluczowe terminy przedawnienia:

- 3 lata – standardowy termin dla roszczeń z OC komunikacyjnego,

- do 20 lat – gdy szkoda wynika z przestępstwa (np. ciężki uszczerbek na zdrowiu, wypadek śmiertelny),

- do 10 lat – w niektórych przypadkach poważnych obrażeń lub okoliczności opóźniających zgłoszenie.

Formalnie możesz zgłosić szkodę po wielu miesiącach, ale praktycznie warto zrobić to w ciągu kilku dni – świeże dowody i dokładna pamięć okoliczności ułatwiają likwidację. Osobno biegną terminy dla roszczeń o odsetki za opóźnienie.

Terminy po stronie ubezpieczyciela – 7, 30 i 90 dni

Ubezpieczyciel ma 30 dni na rozpatrzenie zgłoszenia i wypłatę odszkodowania, chyba że okoliczności wymagają więcej czasu na ustalenie odpowiedzialności.

| Termin | Obowiązek ubezpieczyciela |

|---|---|

| 7 dni | Potwierdzenie przyjęcia zgłoszenia i informacja o wymaganych dokumentach |

| 30 dni | Zakończenie postępowania i wypłata bezspornej części odszkodowania |

| 90 dni | Maksymalny termin w sprawach skomplikowanych (z pisemnym wyjaśnieniem opóźnienia) |

Gdy ustalenie odpowiedzialności zależy od toczącego się postępowania karnego, wypłata może być opóźniona do jego zakończenia. Jeśli po 90 dniach nadal nie ma jasności, zakład powinien wypłacić część bezsporną, a resztę uregulować po ostatecznym wyjaśnieniu okoliczności.

Oględziny pojazdu, metody likwidacji i wypłata

Po zgłoszeniu ubezpieczyciel zleca oględziny. Rzeczoznawca ocenia rozmiar szkód i sporządza kosztorys. Oględziny odbywają się stacjonarnie w miejscu wskazanym przez poszkodowanego, w warsztacie albo zdalnie na podstawie zdjęć. Do czasu oględzin nie naprawiaj pojazdu i nie usuwaj śladów uszkodzeń, chyba że wymaga tego bezpieczeństwo jazdy; każdą wcześniejszą naprawę udokumentuj fakturami i zdjęciami.

Likwidacja kosztorysowa a warsztatowa – wady i zalety

Metoda kosztorysowa (gotówkowa): ubezpieczyciel wypłaca kwotę na Twoje konto, a naprawa jest w Twojej gestii – możesz ją zlecić taniej lub z niej zrezygnować. Ryzyko to zaniżona wycena i konieczność samodzielnego rozliczenia z warsztatem.

Metoda warsztatowa (bezgotówkowa): auto naprawiane jest w wybranym lub partnerskim warsztacie, a rozliczenie idzie bezpośrednio między warsztatem a ubezpieczycielem. To wygoda i mniejsze zaangażowanie, choć ubezpieczyciel może preferować tańsze zamienniki. Przy nowszych autach (do 5–7 lat) korzystniejsza bywa naprawa z częściami oryginalnymi; przy starszych metoda kosztorysowa pozwala zmieścić się w realnych kosztach lokalnej naprawy. Możesz negocjować rodzaj części i stawki roboczogodziny, jeśli kalkulacja jest rażąco zaniżona.

Samochód zastępczy z OC sprawcy – kiedy Ci przysługuje

Masz prawo wynająć auto zastępcze na czas naprawy, jeśli szkodę pokrywa OC sprawcy. Przysługuje zarówno przy szkodzie całkowitej, jak i częściowej, gdy uszkodzenie uniemożliwia legalną jazdę. Przy szkodzie całkowitej okres najmu liczy się od dnia zdarzenia do wypłaty odszkodowania plus rozsądny czas na zakup innego auta; przy częściowej – od oddania auta do warsztatu do końca naprawy. Możesz skorzystać z pojazdu od warsztatu współpracującego z ubezpieczycielem albo wynająć auto samodzielnie w zbliżonej klasie i żądać zwrotu kosztów na podstawie faktur. Zgłoś potrzebę auta zastępczego już przy zgłaszaniu szkody i zachowaj wszystkie umowy najmu oraz faktury.

Decyzja ubezpieczyciela, wypłata lub odmowa – co dalej?

Po zakończeniu postępowania ubezpieczyciel wydaje pisemną decyzję. Odmowa wypłaty powinna zawierać uzasadnienie. Poszkodowany może domagać się odszkodowania za zniszczenie pojazdu oraz zadośćuczynienia za obrażenia ciała (koszty leczenia, ból i cierpienie). Przy zaniżonej wycenie lub odmowie:

- złóż pisemne odwołanie (reklamację) z odniesieniem do konkretnych punktów decyzji,

- dołącz własną kalkulację naprawy lub opinię niezależnego rzeczoznawcy,

- powołaj się na aktualne ceny części i robocizny,

- domagaj się dopłaty, jeśli wycena opiera się wyłącznie na tanich zamiennikach.

Jeśli ubezpieczyciel odmawia nawet po odwołaniu, możesz rozważyć drogę sądową. Wcześniej warto spróbować mediacji – szybszej i tańszej – albo zwrócić się do Rzecznika Finansowego.

Gdzie zgłosić szkodę, gdy sprawca jest nieznany lub bez OC?

Gdy sprawca nie ma ważnej polisy OC albo uciekł, zgłoszenie przekazuje się do Ubezpieczeniowego Funduszu Gwarancyjnego. UFG obsługuje sytuacje, gdy:

- sprawca uciekł i nie udało się ustalić jego danych – UFG pokrywa przede wszystkim szkody osobowe,

- sprawca został ustalony, ale nie miał ważnego OC – UFG wypłaca odszkodowanie, a następnie dochodzi regresu od nieubezpieczonego kierowcy,

- UFG co do zasady nie pokrywa samych szkód materialnych bez obrażeń ciała – wyjątki są ograniczone.

Jeżeli sprawca nie miał OC, zgłoszenie można przekazać dowolnemu ubezpieczycielowi, który skieruje sprawę do UFG. W takich sytuacjach zawsze wzywaj policję – notatka będzie podstawowym dokumentem w postępowaniu przed UFG oraz w Polskim Biurze Ubezpieczycieli Komunikacyjnych przy szkodach transgranicznych.

FAQ – najczęściej zadawane pytania o zgłoszenie szkody z OC

Czy mogę zgłosić szkodę z OC sprawcy, jeśli sam nie mam żadnego ubezpieczenia?

Tak – prawo do odszkodowania z OC sprawcy nie zależy od tego, czy masz własne OC lub AC. Liczy się odpowiedzialność sprawcy i ważna polisa jego pojazdu. Brak Twojego OC może mieć dla Ciebie konsekwencje prawne i finansowe, ale nie pozbawia Cię statusu osoby poszkodowanej wobec sprawcy.

Co zrobić, jeśli sprawca najpierw przyznał się do winy, a potem zmienił wersję?

Kluczowe jest podpisane oświadczenie sprawcy oraz zdjęcia z miejsca zdarzenia. Takie dowody sprawiają, że późniejsza zmiana wersji jest mniej wiarygodna. Doprecyzuj opis w zgłoszeniu, dołącz zeznania świadków i w razie potrzeby wnioskuj o monitoring miejski lub nagranie z pobliskiego sklepu.

Czy mogę zgłosić szkodę po naprawie auta, jeśli nie zrobiłem zdjęć od razu?

Teoretycznie tak, o ile nie upłynął termin przedawnienia. Ubezpieczyciel może mieć jednak większe wątpliwości co do zakresu i przyczyny uszkodzeń. Dołącz pełną dokumentację z warsztatu i przygotuj się na bardziej szczegółowe pytania – wtedy likwidacja może potrwać dłużej.

Czy zgłoszenie szkody z OC sprawcy wpływa na moje zniżki w OC?

Nie – szkoda jest rozliczana z polisy sprawcy, nie z Twojej. Obniżenie zniżek dotyczy wyłącznie kierowcy i pojazdu, którego ubezpieczyciel wypłaca odszkodowanie. Twoja historia szkodowości pozostaje nienaruszona.

Czy muszę korzystać z warsztatu wskazanego przez ubezpieczyciela?

Nie – masz prawo wyboru warsztatu. Sieć partnerska to tylko opcja, często wygodna (rozliczenie bezgotówkowe). W innym serwisie ubezpieczyciel nadal powinien pokryć uzasadnione koszty naprawy zgodnie z technologią producenta i realnymi stawkami. Należy Ci się odszkodowanie odpowiadające rzeczywistym kosztom przywrócenia pojazdu do stanu sprzed szkody.

Pojęcia powiązane

- Likwidacja szkody

- Odszkodowanie

- Regres ubezpieczeniowy

- OC posiadaczy pojazdów mechanicznych

- Rzecznik Finansowy

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.