Chcesz podjąć pracę w ubezpieczeniach? Nie wiesz, od czego zacząć? A może męczy Cię współpraca z jednym towarzystwem i uciekający przez to klienci?

Pora na zmianę!

Dla Ciebie przekopałem się przez oferty multiagencji ubezpieczeniowych w Polsce. Poznałem ich warunki, stawki prowizyjne, wymagania, korzyści, możliwości wsparcia agenta, szkolenia produktowe i wszelkie niuanse.

Jakie są multiagencje ubezpieczeniowe w Polsce? Jakie dają prowizje? Czego oczekują w zamian? Dowiesz się wszystkiego.

Czym jest multiagencja ubezpieczeniowa?

Multiagencja ubezpieczeniowa to firma lub osoba (agent ubezpieczeniowy), która współpracuje z wieloma towarzystwami ubezpieczeniowymi jednocześnie, oferując klientom szeroki wybór produktów ubezpieczeniowych od różnych ubezpieczycieli. Dzięki temu multiagencja może dopasować ofertę do indywidualnych potrzeb klienta, porównując warunki i ceny wielu polis, a także zapewniając profesjonalne doradztwo.

Multiagencje działają jako niezależni pośrednicy, nie są związani z jednym ubezpieczycielem, a ich głównym celem jest reprezentowanie interesów klienta, a nie konkretnej firmy ubezpieczeniowej. Dzięki temu klienci mogą uzyskać pomoc przy wyborze polisy, ale także podczas zgłaszania szkód czy negocjacji odszkodowań.

W praktyce multiagencja ubezpieczeniowa pozwala zaoszczędzić czas i zapewnia dostęp do najkorzystniejszych ofert na rynku, jednocześnie oferując wsparcie merytoryczne na każdym etapie współpracy.

W teorii każdy agent ubezpieczeniowy, który współpracuje z kilkoma towarzystwami ubezpieczeniowymi, jest multiagencją ubezpieczeniową.

Ile jest multiagencji ubezpieczeniowych w Polsce?

| Kategoria | Szacowana liczba (2023/2024) |

|---|---|

| Multiagenci | ok. 17 400 |

| Agenci wyłączni | ok. 12 600 |

| Osoby wykonujące czynności agencyjne (OWCA/OWFCA) | ok. 240 000 |

Trudno powiedzieć. Obecnie co chwilę zapewne powstają nowe a inne znikają z branży.

Według raportu Polskiej Izby Ubezpieczeń Agentów ubezpieczeniowych w Polsce mamy ponad 30,000, z czego ok. 17,400 to multiagenci.

Jakie multiagencje są na polskim rynku ubezpieczeń?

Znalezienie dokładnych informacji na temat tego, jakie multiagencje ubezpieczeniowe można znaleźć w Polsce, jak się okazuje, może być trudne. Rejestr pośredników Ubezpieczeniowych KNF nie pomaga.

Formularz pozwala nam znaleźć każdego pośrednika, który ma uprawnienia do obsługi i wystawiania polis. Możemy wpisać NIP, KRS, nazwę lub miejscowość. Użyteczne, jeśli chcesz sprawdzić, ilu agentów działa w Twojej okolicy.

Niestety nie ma podziału na multiagencje i agentów wyłącznych.

Można to sprawdzić ręcznie. Jeśli jeden agent ubezpieczeniowy oferuje swoim klientom polisy wielu towarzystw, możemy założyć, że jest multiagentem. Jednakże, tak jak pisałem wcześniej, to nie oznacza, że ów agent pracuje dla multiagencji franczyzowej.

Struktura polskiego rynku pośrednictwa ubezpieczeniowego

Podstawowe liczby (stan na 2024):

Multiagencje ubezpieczeniowe:

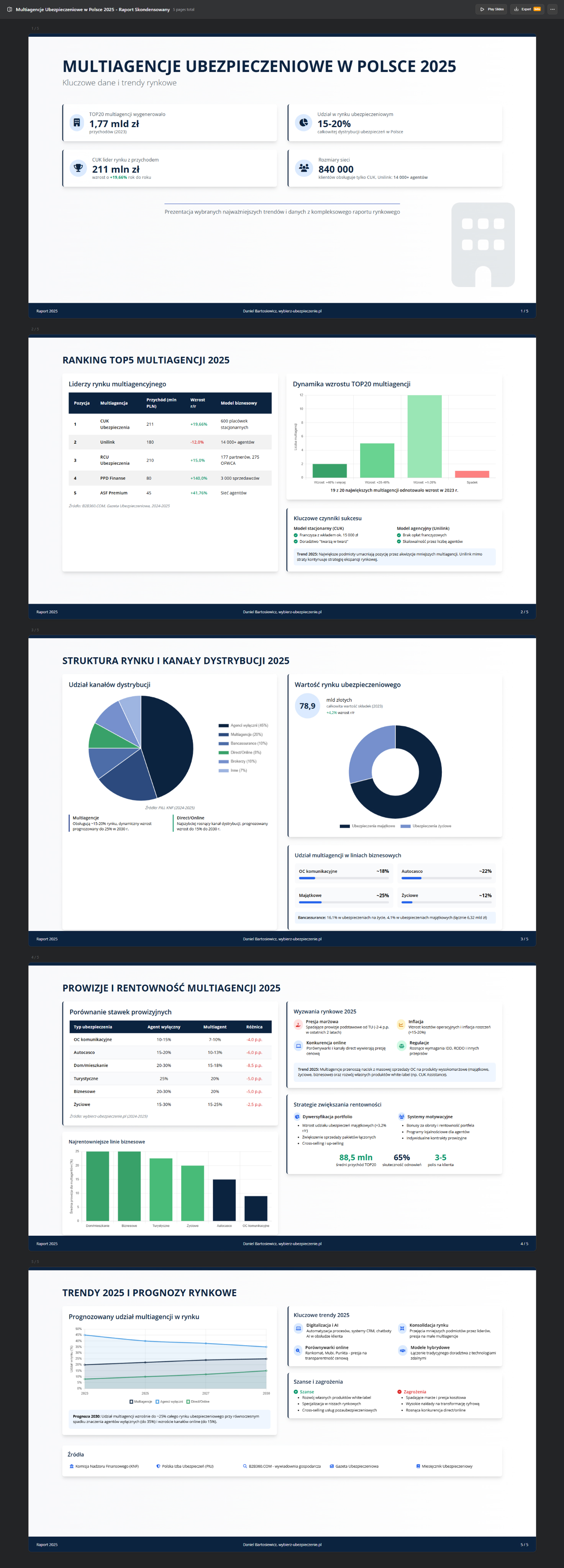

- Co najmniej 100+ multiagencji działających w Polsce (TOP 100 generuje ponad 4,5 mld zł przychodów).

- TOP 20 największych wypracowało w 2023 r. 1,77 mld zł przychodów łącznych.

Agenci wyłączni:

- Około 16-18 tysięcy agentów wyłącznych (szacunkowo 54% z 30 tys. agentów ogółem)

- Dane z 2016 r. wskazywały na 18 600 agentów wyłącznych z 34 600 ogółem, tendencja spadkowa.

OWCA/OWFCA (Osoby Wykonujące Czynności Agencyjne):

- Około 240 tysięcy osób (8 razy więcej niż agentów ubezpieczeniowych).

- Według PIU: ~30 000 agentów × 8 = ~240 000 OWCA/OWFCA.

Kompletna tabela multiagencji ubezpieczeniowych w Polsce

| Nazwa | Pozycja w rankingu | Główne cechy | Wyróżnik marki | Specjalizacja |

|---|---|---|---|---|

| CUK Ubezpieczenia | 1 | Stabilny zysk netto, innowacyjne narzędzia sprzedaży, najwyższe standardy w branży | Multiagencja Roku 2024, lider TOP20 rankingu | Kompleksowe ubezpieczenia, technologie sprzedażowe |

| Unilink SA | 2 | Największa multiagencja w Polsce, 1200+ placówek, 14000+ agentów, 2 mln+ klientów rocznie | 15 lat na rynku, najszersza oferta ubezpieczeń (99,9%) | Auta, nieruchomości, podróże, życie, firmy |

| Phinance | 3 | Jeden z TOP3 liderów rynku multiagencji | Pozycja podium w rankingu TOP20 | Ubezpieczenia kompleksowe |

| ASF Premium | TOP20 | Rekordowy wzrost przychodów +41,76% w 2023 | Najszybciej rosnąca multiagencja w TOP20 | Majątek z życiem, specjalizacja branżowa |

| Superpolisa | TOP100 | Jedna z rozpoznawalnych marek na rynku | Silna marka, rozpoznawalność | Ubezpieczenia komunikacyjne i majątkowe |

| Dom Ubezpieczeniowy Spectrum | Inne | Specjalistyczna multiagencja | Selektywne podejście do klientów | Ubezpieczenia specjalistyczne |

| Conditor | Inne | Tworzy z dumą i pasją | Podejście boutique, personalne | Obsługa premium |

| NAU | Inne | Multiagencja o stabilnej pozycji | Tradycja i doświadczenie | Ubezpieczenia tradycyjne |

| Asist | Inne | Wsparcie dla agentów | Kompleksowe wsparcie sprzedaży | Serwis agencyjny |

| Poczta Polska Dystrybucja | Inne | Wykorzystuje sieć pocztową | Najszerszy zasięg geograficzny w Polsce | Dystrybucja masowa, dostępność |

| Ultra Ubezpieczenia | Inne | Nowoczesne podejście | Technologiczne rozwiązania | Innowacje w sprzedaży |

| Alwis & Secura | Inne | Strefa agentów ubezpieczeniowych, newsletter 'Alwis&Serwis’ | Edukacja i wsparcie agentów | Rozwój kompetencji agentów |

| RGB | Inne | Multiagencja o ugruntowanej pozycji | Stabilność i doświadczenie | Ubezpieczenia standardowe |

| RCU | Inne | Regionalna działalność | Lokalne podejście | Obsługa regionalna |

| Harpie & Orły Sprzedaży | Inne | Nietypowa nazwa, focus na sprzedaż | Kreatywny branding | Techniki sprzedażowe |

| Diamond Finance | Inne | Elementy finansowe w nazwie | Premium positioning | Finanse i ubezpieczenia |

| RBG | Inne | Skrótowa nazwa | Prostota komunikacji | Ubezpieczenia podstawowe |

| Ubezpieczenia od A do Z | Inne | Nazwa wskazuje na kompleksowość | Pełen zakres usług | Wszystkie rodzaje ubezpieczeń |

| OVB | Inne | Międzynarodowa grupa finansowa | Europejskie standardy | Doradztwo finansowe i ubezpieczenia |

| MSM | Inne | Multiagencja z długą tradycją | Doświadczenie i tradycja | Ubezpieczenia komunikacyjne |

Kluczowe spostrzeżenia:

- Dominacja TOP 3: CUK, Unilink i Phinance kontrolują 23,76% przychodów całego TOP20.

- Koncentracja rynku: TOP20 multiagencji to 39,33% przychodów TOP100.

- Różnice w prowizjach: Agenci wyłączni zarabiają średnio o 3-8 punktów procentowych więcej niż multiagenci.

Nawiązałem kontakt z większością multiagencji, wyrażając chęć pracy dla nich.

Jako pierwsza odpowiedziała agencja MSM, prezentując swój system.

Pierwszego dnia oprócz nich odpowiedziały także:

- CUK,

- Conditor,

- RCU,

- Market Ubezpieczeń,

- Insur Invest,

- Unilink

Jeszcze pan z Mentora zapytał, o co mi dokładnie chodzi. Jeśli zależy Ci na tym, by jak najszybciej zacząć sprzedaż, polecam zacząć od nich. Nie polecam wysyłać maili w czwartek i piątek. W wielu przypadkach odpowiedź przyjdzie po weekendzie.

CUK

Źródło: https://cuk.pl/placowki/lodz-zgierska

Pan z CUKu poinformował mnie, że wszystkie potrzebne informacje i wymagania znajdują się u nich na stronie i to ogromny plus. Pod względem informacji, o które nie trzeba pytać, to zdecydowany lider.

Mimo to poprosiłem o informacje na maila i dostałem obszerny pakiet plików i formularzy. Wykaz stawek prowizyjnych załączam poniżej:

CUK punkt partnerski – prowizje

Niezależny doradca CUK – prowizje

Placówka franczyzowa

Tutaj wymagań jest najwięcej. CUK wymaga obrandowania lokalu, co kosztuje według ich wyliczeń ok. 15 tysięcy złotych. Na wyposażeniu biura muszą się znaleźć:

- meble z katalogu,

- kaseton led na zewnątrz,

- komputer lub laptop oraz drukarka, skaner, ksero lub urządzenie wielofunkcyjne,

- telefon stacjonarny,

- Internet ze stałym IP,

- terminal płatniczy dla klientów.

Zasady co do lokalu:

- 20-30 metrów kwadratowych,

- na parterze,

- z miejscami parkingowymi,

- w dobrej lokalizacji, najlepiej blisko centrum miasta lub ruchliwej ulicy.

Dodatkowo jest miesięczna opłata 100 zł za korzystanie z logo CUK.

Przy prowadzeniu placówki franczyzowej CUK, zapisy umowy zakazują prowadzenia innego biznesu.

Oprócz tego CUK ma w ofercie:

Punkt partnerski – różni się do placówki franczyzowej tym, że w przypadku prowadzenia innego biznesu, nie ma kolizji. Też można korzystać z loga (i też trzeba za nie płacić), ale wymagania ze strony CUK są mniejsze. Szerokość świadczonych usług jest taka sama. Stawki prowizyjne zbliżone.

Niezależny doradca – Niezależny doradca CUK to najlepsza opcja, jeśli nie chcesz prowadzić działalności ubezpieczeniowej na pełny etat, a jedynie od czasu do czasu przedstawić klientom ofertę i opchnąć jakieś ubezpieczenie.

Zaletą tego rozwiązania jest również dobra baza pod działalność etatowego agenta ubezpieczeniowego.

Sieć CUK nie wymaga posiadania lokalu w tym przypadku.

Ważna rzecz – w ramach działalności niezależnego doradcy nie można legitymować się logiem CUK.

Superpolisa Ubezpieczenia

Źródło: https://superpolisa.pl/placowka/superpolisa-ubezpieczenia-oddzial-nr-5-sosnowcu/

Zadzwoniła do mnie pani bardzo miła w kontakcie, taka na luzie. Wszystko mi wytłumaczyła. Nie wiem, czy to kwestia człowieka, czy firmy, ale pani z Superpolisy jest bardzo troskliwa.

Szczególnie podobała mi się polisa mobilna – wysyłasz klientowi link do polisy i on już dalej wypełnia. W dobie koronawirusa dobrze, że ktoś pomyślał o bezkontaktowym rozwiązaniu.

Opcje współpracy są trzy:

- Franczyza – Biuro, aranżacja i wyłączność. Firma daje dofinansowanie do 10 tysięcy (coś jak pożyczka). Świetna, uczciwa opcja.

- Partner – Klasyczny dodatek do innego biznesu. Dofinansowanie oznakowania lokalu do 1500 zł. Na jakiś banner czy kaseton powinno styknąć.

- Doradca – Nie wymaga posiadania lokalu stacjonarnego.

Poniżej folder na Dysku Google ze stawkami prowizyjnym.

Unilink

https://unilink.pl/nowi-partnerzy

Zadzwonili do mnie kilka godzin po wypełnieniu formularza.

Odpowiedziałem na pytania ankietowe.

Zrobienie egzaminów trochę trwa, według tego, co mówiła pani – 6-8 tygodni.

Do czasu, aż pozdajemy egzaminy i podpiszemy umowę, obsługę polis prowadzi Departament Sprzedaży, a my dostajemy 100% prowizji.

Rozliczenia polis majątkowych są 10 i 25 każdego miesiąca. Z ubezpieczeń na życie – 15-ego.

Na swojej stronie do zawierania współpracy Unilink proponuje 3 modele:

W Unilink nie ma franczyzy. Przeciwnie, firma inwestuje w nowego agenta i tak jakby odbiera potem tę kasę. Jak na moje spoko opcja. Nic dziwnego, że tyle osób zdecydowało się z nimi współpracować. Brak wkładu własnego to jednak dość mocny argument za.

Miał zadzwonić do mnie dyrektor regionalny i omówić szczegóły (w tym prowizje). Nadal czekam. Jak zadzwoni, będzie update.

Po pytaniu Artura z komentarzy postanowiłem szturchnąć Unilink i faktycznie doczekałem się odpowiedzi. Najprawdopodobniej, znając życie, osoba odpowiedzialna miała kocioł i zapomniała się odezwać.

Swoją drogą powinni mieć to jakoś zautomatyzowane. Spodziewałbym się więcej po najliczniejszej multiagencji w Polsce.

Tabela prowizji Unilink – Życie.

Tabela prowizji Unilink – pozostałe.

MSM – MultiSaveMoney

Oferuje dwa modele współpracy:

- agent – biznes wyłącznie ubezpieczeniowy,

- biuro partnerskie – łączy istniejący biznes z ubezpieczeniami.

Jeśli chodzi o współpracę – ci się nie patyczkują. Po wypełnieniu formularza otrzymałem dostęp do programu ORKANmulti, który służy do przedstawiania ofert klientom i sprzedaży ubezpieczeń. Dostałem też swojego opiekuna.

Człowiek może na próbę zostać agentem ubezpieczeniowym, potestować 14 dni i zdecydować, czy mu się to podoba, czy nie.

Mnie się podoba to podejście. Jest uczciwe.

Niestety po zalogowaniu miałem trudności z dobraniem się do zestawienia prowizyjnego, więc musiałem prosić o pomoc. Całe szczęście każdy “agent” dostaje opiekuna.

Wszystkie prowizje są w zakładce “Produkty”.

Po kliknięciu na produkt, pokażą się nam informacje na jego temat.

Produktów jest cały ogrom, więc nie wypisywałem wszystkich. Skupiłem się na najpopularniejszych kategoriach ubezpieczeń z różnych firm, czyli tych, których w sprzedaży będziesz mieć najwięcej.

Wziąłem też prowizje dla sprzedaży samodzielnej, gdyż wyglądają bardziej realistycznie. W życiówce wybrałem coś na życie i zdrowie spośród produktów mniej więcej podobnych zakresowo.

Wygląda na to, że nie wszystkie ubezpieczenia są dostępne.

Jeśli coś poknociłem i przedstawiciel MSM tutaj zajrzy – z radością skoryguję.

Market Ubezpieczeń

Market Ubezpieczeń nie jest najbardziej znaną multiagencją i niesłusznie, z różnych powodów.

Przede wszystkim – nie wymaga wkładu własnego. Mało tego, wspiera agenta w rozwoju.

Jedyny koszt to pięć dych na zaświadczenie o niekaralności i egzamin TU TUZ.

Co jeszcze jest ciekawe, to brak limitów i progów. Stawki prowizyjne są takie same dla wszystkich agentów. Nie ma weksli (super sprawa!) i trzeba przynieść minimum jedną polisę na pół roku. Jeśli ktoś zamierza na serio zająć się sprzedażą ubezpieczeń to osiągnie to bez trudu, choćby ubezpieczał tylko rodzinę i sąsiadów.

Taki stan rzeczy w oczywisty sposób premiuje początkujących zbieraczy polis.

Firma nie ma w ofercie wszystkich ubezpieczycieli, co trochę boli, ale jak to mówią: “Każdemu według potrzeb”.

03.06.2022 r. napisał do mnie maila pan Hubert Grajkowski z działu marketingu. Podziękował za przyprowadzenie partnera i podesłał aktualne prowizje, za co mu szczerze dziękuję.

Ten kontakt na ogromny plus. Nie widać tu podejścia na zasadzie: „Mamy sto milionów agentów, więc nie będziemy zwracać uwagi na plebs”. Jeśli wobec mnie, prostego blogera, mają takie podejście, to i o agenta zadbają.

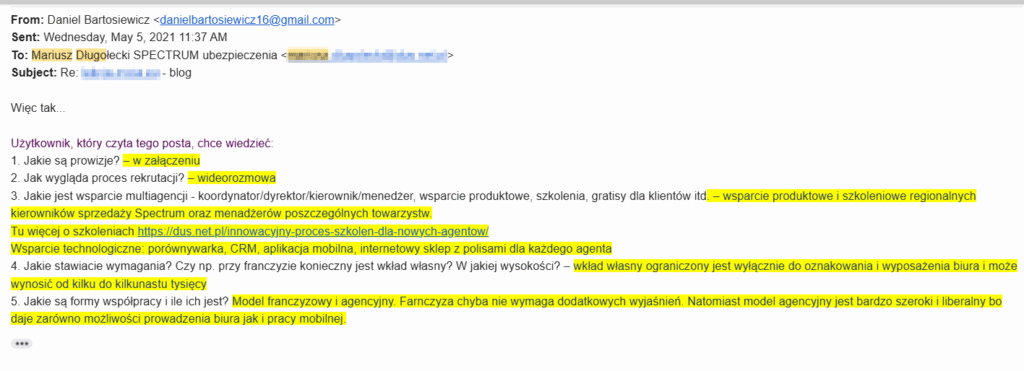

Dom Ubezpieczeniowy Spectrum

Zgłaszałem się do nich dwa razy. Rejestr Pośredników Ubezpieczeniowych mówi, że istnieją. Jeśli się odezwą, to uzupełnię informacje.

Update: 05-05-2021. Zgłosił się do mnie poprzez maila Pan Mariusz Długołęcki, za co serdecznie dziękuję.

Zadałem mu kilka pytań:

- Jakie są prowizje?

- Jak wygląda proces rekrutacji?

- Jakie jest wsparcie multiagencji – koordynator/dyrektor/kierownik/menedżer, wsparcie produktowe, szkolenia, gratisy dla klientów itd.

- Jakie stawiacie wymagania? Czy np. przy franczyzie konieczny jest wkład własny? W jakiej wysokości?

- Jakie są formy współpracy i ile ich jest?

I tutaj najuczciwiej będzie, jak wkleję odpowiedź Pana Mariusza z maila.

Link do współpracy:

A tutaj link do zestawienia prowizyjnego:DUS – prowizje.

Asist Ubezpieczenia Spółka z o. o.

Istnieje od 2003 roku. Zatrudnia ok. 3600 przedstawicieli w całej Polsce.

Oferta obejmuje 18 towarzystw ubezpieczeniowych, które oferują ubezpieczenia komunikacyjne i majątkowe.

Co jako pierwsze rzuca się w oczy, to brak ubezpieczeń z grupy produktów na życie. W życiówce jest siano i to całkiem fajne. Szkoda byłoby z tego rezygnować.

https://www.asist.pl/jak-nawiazac-wspolprace

Formularz rekrutacyjny wymaga podania NIPu i jest to pole obowiązkowe. Tutaj musiałem odpuścić, dlatego postanowiłem naskrobać maila.

Multiagencja Asist – tabela prowizji

Z racji tego, że wymagają podania NIPu, na pewno nie jest to opcja dla zaczynających przygodę z ubezpieczeniami.

Insur Invest

Odpowiedzią Insur Invest na moje zgłoszenie był mail, z grubsza automatyczny, ale popieram to rozwiązanie. Osobiście nie lubię czekać, aż ktoś tam po drugiej stronie wypije poranną kawę i zabierze się do roboty. Nie lubię też rozmawiać przez telefon.

W mailu brakuje szczegółowych informacji na temat wymagań względem agenta czy partnera. Ot, po prostu: “Wypełnij to, podpisz tutaj, zdaj egzaminy i idź sprzedawać polisy”.

Insur Invest – tabela prowizji

Mentor UI

Źródło: https://mentorui.pl/placowki/wolbrom

https://mentorui.pl/wspolpraca

Oczekiwania co do wkładu własnego i lokalu są podobne do CUKu:

- 25 metrów kwadratowych,

- na parterze (piętra ewentualnie zostaną rozpatrzone),

- z miejscami parkingowymi,

- wkład własny ok. 10 000 (na aranżację biura).

Multiagencja Mentor – tabela prowizji

Conditor

Dołączyć można, wypełniając formularz na stronie:

Odpowiedź na maila dostałem następnego dnia po zgłoszeniu.

Potem zadzwonił do mnie pan z pytaniem, czy mam jakieś pytania.

Poprosiłem grzecznie o wymagania i stawki prowizyjne, które niemal natychmiast mi wysłano i które załączam:

Multiagencja Conditor – tabela prowizji

Wśród ofert kooperacji Conditor ma dwa modele:

- Placówka partnerska Conditor – czyli ubezpieczenia jako dodatek do prowadzonego biznesu,

- Niezależny doradca – dodatek do obecnej pracy.

RCU

Źródło: https://pulawy.rcu.pl/galeria

Następnego dnia po zgłoszeniu pani z RCU poprosiła mnie na mailu o numer telefonu. Następnie w długiej i szczegółowej rozmowie wszystko mi wyjaśniła. Poprosiłem o stawki prowizyjne, które dostałem kilkanaście minut potem.

Opłata franczyzowa – 15,000 zł. Biura standaryzowane.

RCU zdecydowanie jest opcją dla kogoś, kto pierwsze kroki w ubezpieczeniach ma już za sobą i chce ewentualnie poszerzyć działalność.

Coś, na co pani zwróciła moją uwagę to dedykowane produkty, np. NNW dzieci we współpracy z Allianzem, którego nikt inny nie ma. Ubezpieczenia szkolne to rak i odradzam Wam ich robienie, ale sam fakt istnienia dedykowanych produktów jest fajny.

Uprawnienia robi się +/- 2 tygodnie.

Istnieje program lojalnościowy, który można wykorzystać np. na leasing obrandowanego samochodziku Mini Cooper.

Arrant

Źródło: https://arrant.pl/placowki-naszych-partnerow/

Odkliknąłem zgodę na kontakt telefoniczny i widocznie z tego powodu nikt się nie odezwał. Wysłałem zgłoszenie jeszcze raz z zaznaczoną zgodą na telefon.

Niedługo potem do mnie zadzwonili.

Spytałem o wytyczne – nie mają.

Ciekawe podejście, na swój sposób. Z jednej strony niezbyt obciążające, z drugiej – ciekaw jestem, jak wygląda kwestia wsparcia produktowego.

Prowizja pod linkiem poniżej.

Jaką multiagencję ubezpieczeniową wybrać?

Multiagencje to nic innego jak żywe porównywarki ubezpieczeń. Jedna osoba (prawna lub fizyczna) oferuje produkty wielu firm ubezpieczeniowych.

Współpraca z każdą z nich sprowadza się do sprzedaży ubezpieczeń i poszukiwania klientów.

Dlatego wybór powinien być prosty – należy wybrać tę multiagencję, która najwięcej daje. To, ile zarobi multiagent ubezpieczeniowy, nadal zależy od tego, ile wyrobi. 1% to niedużo, ale 1% ze 100 000 zł to okrągły tysiak.

Nie mam tu na myśli jedynie prowizji za ubezpieczenia, ale również:

- zakres – jeśli chcesz sprzedawać ubezpieczenia