Kto to jest Rzecznik Finansowy?

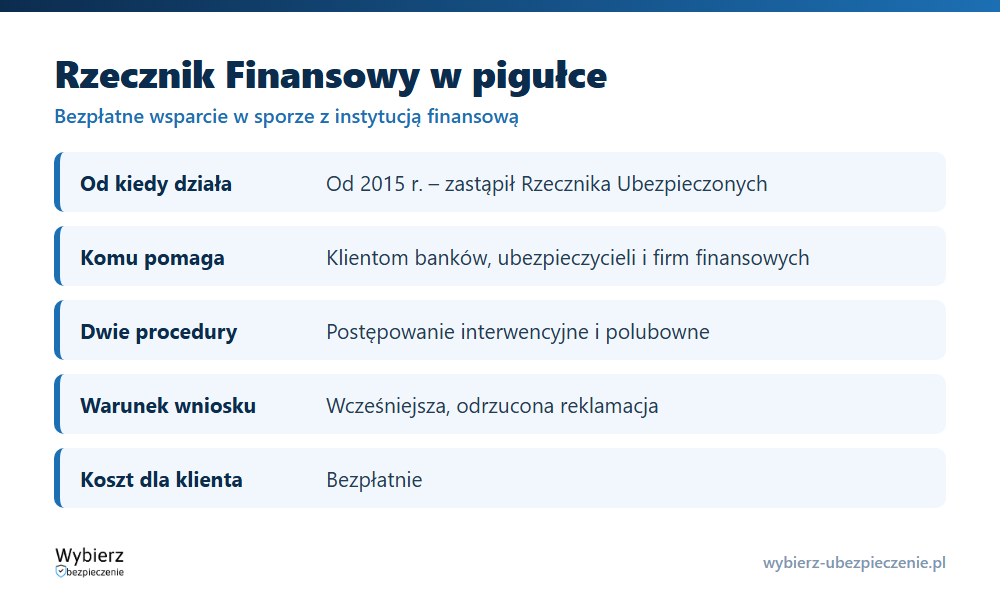

Rzecznik Finansowy to państwowy organ, który bezpłatnie pomaga klientom w sporach z bankami, ubezpieczycielami i innymi instytucjami finansowymi – wtedy, gdy reklamacja została odrzucona. Działa od 11 października 2015 r. i zastąpił wcześniejszego Rzecznika Ubezpieczonych, rozszerzając ochronę z samych ubezpieczeń na cały rynek finansowy. Podstawą jest ustawa z 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym.

To nie to samo co nadzór. Rzecznik stoi po stronie konkretnego klienta i pomaga w jego indywidualnej sprawie, podczas gdy KNF pełni nadzór ubezpieczeniowy nad całym rynkiem i nie rozstrzyga sporów pojedynczych konsumentów.

Czym zajmuje się Rzecznik Finansowy?

Rzecznik prowadzi dwa rodzaje postępowań, oba bezpłatne:

- postępowanie interwencyjne – Rzecznik analizuje Twoją sprawę i występuje do instytucji finansowej, kwestionując jej stanowisko i przedstawiając argumenty na Twoją korzyść;

- postępowanie polubowne (pozasądowe) – Rzecznik prowadzi mediację między Tobą a instytucją, dążąc do ugody bez sądu.

Poza tym Rzecznik udziela porad, wydaje tzw. istotny pogląd w sprawie sądowej (stanowisko wspierające konsumenta przed sądem) i analizuje rynkowe nieprawidłowości. Pomaga przy sporach o odszkodowanie z OC, zaniżonych wypłatach, odmowach likwidacji szkody, kredytach, polisach na życie czy unit-linkach.

Kiedy można się zwrócić do Rzecznika?

Jest jeden warunek wstępny: najpierw musisz złożyć reklamację bezpośrednio do instytucji finansowej i dostać odpowiedź odmowną albo taką, która nie uwzględnia Twoich roszczeń w całości. Dopiero wtedy Rzecznik może wkroczyć. Sama instytucja ma na odpowiedź na reklamację 30 dni, a w sprawach szczególnie skomplikowanych do 60 dni; brak odpowiedzi w terminie oznacza, że reklamację uznaje się za rozpatrzoną zgodnie z Twoją wolą.

Innymi słowy: Rzecznik to drugi krok, nie pierwszy. Najpierw reklamacja u ubezpieczyciela lub banku, potem – jeśli odmówią – wniosek do Rzecznika.

Jak złożyć wniosek do Rzecznika Finansowego?

Wniosek opisuje sprawę i dołącza się do niego korespondencję z instytucją (reklamację i odmowę). Złożysz go na kilka sposobów:

- pocztą na adres siedziby: ul. Nowogrodzka 47A, 00-695 Warszawa;

- elektronicznie przez ePUAP, e-Doręczenia lub formularze ze strony rf.gov.pl;

- w oddziałach terenowych w Olsztynie i Lublinie.

Status złożonego wniosku sprawdzisz telefonicznie pod numerami 22 333 73 26 i 22 333 73 27 w dni powszednie w godzinach 10.00–14.00. Gotowe wzory wniosków i pełne dane kontaktowe znajdziesz na stronie rf.gov.pl.

Rzecznik a KNF i firmy odszkodowawcze

Łatwo pomylić te instytucje. Rzecznik Finansowy pomaga indywidualnemu klientowi i robi to za darmo. KNF nadzoruje rynek i dba o jego stabilność, ale nie poprowadzi Twojej prywatnej skargi. Prywatne firmy odszkodowawcze też walczą o Twoje roszczenie, lecz pobierają prowizję od wywalczonej kwoty. Jeśli więc Twój problem to odmowa wypłaty po reklamacji, najtańszą drogą jest zwykle wniosek do Rzecznika.

Przykład z życia

Po stłuczce pan Karol dostaje z OC sprawcy 6 000 zł, choć kosztorys naprawy opiewa na 11 000 zł. Składa reklamację do ubezpieczyciela – ten podtrzymuje swoją wycenę. Zamiast od razu iść do sądu, pan Karol kieruje do Rzecznika Finansowego wniosek o interwencję, dołączając kosztorys i odmowę. Rzecznik występuje do towarzystwa z argumentacją, że wypłata jest zaniżona. To nic nie kosztuje, a często wystarcza, by ubezpieczyciel ponownie przeliczył świadczenie.

Najczęstsze pytania o Rzecznika Finansowego

Czy pomoc Rzecznika Finansowego jest płatna?

Nie. Zarówno postępowanie interwencyjne, jak i polubowne są dla klienta bezpłatne. To podstawowa różnica wobec prywatnych kancelarii odszkodowawczych, które pobierają prowizję od uzyskanej kwoty.

Czy mogę iść do Rzecznika bez składania reklamacji?

Nie. Warunkiem jest wcześniejsze złożenie reklamacji w instytucji finansowej i otrzymanie odpowiedzi odmownej lub niepełnej. Dopiero wtedy Rzecznik może podjąć sprawę.

Czym różni się Rzecznik Finansowy od Rzecznika Ubezpieczonych?

To ta sama instytucja po reformie. Rzecznik Ubezpieczonych działał wyłącznie w sprawach ubezpieczeń; w 2015 roku zastąpił go Rzecznik Finansowy, który zajmuje się całym rynkiem finansowym – także bankami i rynkiem kapitałowym.

Pojęcia powiązane

- KNF – Komisja Nadzoru Finansowego

- Nadzór ubezpieczeniowy

- Odszkodowanie

- Likwidacja szkody

- Zadośćuczynienie

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.