Planujesz zakup polisy na życie, ale nie wiesz, co tak naprawdę chroni? To jedno z najczęściej zadawanych pytań wśród osób szukających odpowiedniego zabezpieczenia dla siebie i swoich bliskich. W tym artykule wyjaśniam konkretnie, co obejmuje ubezpieczenie na życie, jakie ryzyka możesz objąć ochroną i na co zwrócić uwagę przed zawarciem umowy ubezpieczenia.

Co obejmuje ubezpieczenie na życie – odpowiedź w skrócie

Standardowe ubezpieczenie na życie gwarantuje wypłatę świadczenia na wypadek śmierci ubezpieczonego. W zależności od wybranego wariantu ochrona ubezpieczeniowa może obejmować również poważne zachorowanie, trwałe inwalidztwo, niezdolność do pracy, pobyt w szpitalu, operacje chirurgiczne czy następstwa nieszczęśliwego wypadku.

Najważniejsze ryzyka, które może pokrywać polisa na życie:

- śmierć ubezpieczonego (z przyczyn naturalnych lub w wyniku wypadku)

- poważne choroby – zawał serca, udar mózgu, nowotwór złośliwy, stwardnienie rozsiane

- trwałe inwalidztwo i trwały uszczerbek na zdrowiu

- całkowita lub częściowa utrata zdolności do pracy zarobkowej

- następstwa nieszczęśliwych wypadków, w tym komunikacyjnych

- hospitalizacja i leczenie szpitalne

- operacje chirurgiczne różnych kategorii

Dokładny zakres ochrony zależy od umowy podstawowej oraz wybranych umów dodatkowych. Każda polisa może wyglądać inaczej, dlatego przed zakupem ubezpieczenia warto dokładnie przeanalizować, co oferuje dane towarzystwo ubezpieczeniowe.

Zanim zdecydujesz się wykupić ubezpieczenie, sprawdź swoją sytuację rodzinną i finansową. Masz kredyt hipoteczny? Dzieci na utrzymaniu? Zobowiązania firmowe? To wszystko wpływa na to, jaki zakres ochrony będzie dla Ciebie odpowiedni. Szczegóły rozwinąłem w dalszych częściach artykułu.

Na czym polega ubezpieczenie na życie? Podstawowy zakres ochrony

Ubezpieczenie na życie to umowa, w której towarzystwo ubezpieczeniowe zobowiązuje się wypłacić określoną kwotę (sumę ubezpieczenia) w razie śmierci ubezpieczonego. Składkę opłaca sam ubezpieczony lub osoba trzecia, a świadczenie trafia do wskazanych osób uposażonych.

Jak działa ubezpieczenie w podstawowym wariancie? Oto kluczowe elementy:

- Wypłata świadczenia z tytułu śmierci – w przypadku śmierci ubezpieczonego, niezależnie czy nastąpiła z przyczyn naturalnych czy w wyniku wypadku (o ile zdarzenie nie jest objęte wyłączeniami), ubezpieczyciel wypłaca pełną sumę ubezpieczenia.

- Wskazanie uposażonych – możesz swobodnie określić, kto otrzyma pieniądze w razie Twojej śmierci: małżonka, dzieci, partnera, rodziców czy inną bliską osobę.

- Określony okres ochrony – polisa działa przez cały czas trwania umowy, np. 10, 20, 30 lat lub do osiągnięcia określonego wieku (65–70 lat).

- Ustalona suma ubezpieczenia – to kwota z góry określona w polisie, np. 200 000 zł, 500 000 zł czy 1 000 000 zł. Wyższa suma ubezpieczenia oznacza realniejsze wsparcie finansowe dla Twojej rodziny.

Praktyczny cel polisy jest jasny: zabezpieczenie finansowe bliskich przed nagłą utratą dochodu. W trudnych sytuacjach środki z ubezpieczenia mogą pokryć bieżące koszty życia, spłatę kredytów czy edukację dzieci.

Co konkretnie może obejmować polisa na życie? Zakres dodatkowej ochrony

Poza śmiercią polisa może zostać rozszerzona o wiele ryzyk dotyczących zdrowia, pracy i codziennego funkcjonowania. Każdy ubezpieczyciel oferuje różne umowy dodatkowe, które dobierasz do swoich indywidualnych potrzeb.

Kluczowe obszary dodatkowej ochrony dostępne na polskim rynku:

- Poważne zachorowania – jednorazowa wypłata po diagnozie choroby z zamkniętej listy OWU. Przykłady: zawał serca, udar mózgu, nowotwór złośliwy, niewydolność nerek, stwardnienie rozsiane.

- Trwałe inwalidztwo – wypłata przy trwałej utracie sprawności, np. kończyny, wzroku czy słuchu. Wysokość świadczenia zależy od procentu trwałego uszczerbku na zdrowiu.

- Niezdolność do pracy zarobkowej – renta miesięczna lub jednorazowe świadczenie w przypadku utraty zdolności do wykonywania pracy zgodnej z kwalifikacjami.

- Pobyt w szpitalu – wypłata za każdy dzień hospitalizacji powyżej określonego minimum (zazwyczaj 3 dni).

- Operacje chirurgiczne – świadczenia podzielone na kategorie zabiegów, od drobnych po skomplikowane operacje kardiochirurgiczne.

- Następstwa nieszczęśliwego wypadku (NNW) – dodatkowe świadczenia przy wypadkach komunikacyjnych, w pracy czy podczas uprawiania sportu.

- Uszczerbek na zdrowiu – procentowe świadczenie za konkretny uraz, np. złamanie kręgosłupa = 10% sumy ubezpieczenia (przy sumie 500 000 zł daje 50 000 zł).

Każda z tych ochron funkcjonuje jako osobne ubezpieczenie dodatkowe. Im więcej ryzyk włączysz, tym wyższa składka miesięczna, ale też szersza ochrona dla ubezpieczonego i jego rodziny.

Ochrona finansowa rodziny – śmierć ubezpieczonego i wypłata świadczenia

Głównym zadaniem ubezpieczenia na życie jest zapewnienie bezpieczeństwa finansowego bliskim w razie śmierci osoby utrzymującej gospodarstwo domowe. To fundament, na którym opiera się każda polisa.

Co dzieje się w przypadku śmierci ubezpieczonego?

- Ubezpieczyciel wypłaca sumę ubezpieczenia wskazanym uposażonym – środki trafiają bezpośrednio do Twoich bliskich.

- Świadczenie może zostać przeznaczone na spłatę kredytu hipotecznego, bieżące koszty życia, edukację dzieci czy zobowiązania firmowe u przedsiębiorców.

- Wypłata z polisy nie wchodzi do masy spadkowej – pieniądze trafiają do uposażonych bez konieczności postępowania spadkowego, które może trwać 6–12 miesięcy.

- Wysokość składki zależy od wieku (wyższa po 40. roku życia), stanu zdrowia, wykonywanego zawodu i wybranej sumy ubezpieczenia.

Praktyczny przykład: 45-latek z dwójką dzieci ma kredyt hipoteczny 500 000 zł do spłaty do 2050 roku. Polisa z sumą 400 000 zł pozwoli rodzinie spłacić większość zadłużenia i uniknąć licytacji nieruchomości. Pozostałe środki mogą pokryć 2–3 lata utrzymania rodziny przy kosztach około 6000 zł miesięcznie.

Pamiętaj, że przy śmierci spowodowanej wypadkiem komunikacyjnym wiele polis wypłaca dodatkowe świadczenie w postaci podwojonej lub potrojonej sumy ubezpieczenia.

Co obejmuje ubezpieczenie na życie w zakresie zdrowia? Choroby, wypadki, hospitalizacja

Dla wielu osób ważniejsza od jednorazowej wypłaty po śmierci jest realna pomoc medyczna „tu i teraz” – przy nagłej chorobie, wypadku czy długiej hospitalizacji. W ubezpieczeniach na życie tę ochronę realizują rozszerzenia zdrowotne.

Polisa może obejmować następujące świadczenia zdrowotne:

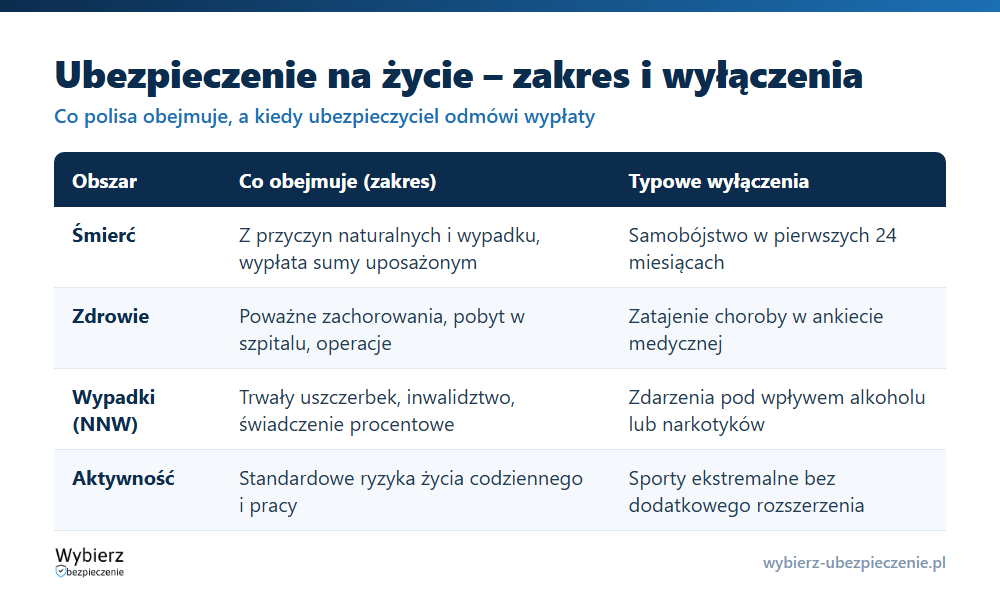

Poważne zachorowania. Jednorazowa wypłata po diagnozie choroby wymienionej w ogólnych warunkach ubezpieczenia. Lista chorób jest zawsze zamknięta i różni się między ubezpieczycielami. Najczęściej obejmuje: nowotwór złośliwy, zawał serca, udar mózgu, niewydolność nerek, stwardnienie rozsiane.

Pobyt w szpitalu. Świadczenie za każdy dzień hospitalizacji, zazwyczaj z wyłączeniem pobytów krótszych niż 3 dni. Środki możesz przeznaczyć na transport medyczny, opiekę nad dziećmi czy pokrycie kosztów prywatnej rehabilitacji.

Operacje chirurgiczne. Świadczenia podzielone na kategorie – od drobnych zabiegów po skomplikowane operacje kardiochirurgiczne. Wysokość wypłaty zależy od kategorii operacji określonej w OWU.

Następstwa nieszczęśliwych wypadków. Wypłata przy trwałym uszczerbku na zdrowiu. Jeśli np. złamanie kręgosłupa kwalifikuje się jako 10% uszczerbku, a suma NNW wynosi 500 000 zł, otrzymasz 50 000 zł.

W trudnych sytuacjach związanych z problemami zdrowotnymi środki z polisy ułatwiają pokrycie:

- kosztów prywatnej opieki medycznej (wydłużone kolejki NFZ)

- badań medycznych i wizyt specjalistycznych

- leków nierefundowanych

- specjalistycznego sprzętu medycznego

- organizacji opieki dla dziecka podczas hospitalizacji rodzica

Dodatkowe elementy polisy na życie – niezdolność do pracy, kredyt, oszczędzanie

Nowoczesne polisy na życie mogą łączyć funkcje ochronne z finansowymi. Zabezpieczają zdolność do pracy, raty kredytu oraz pozwalają budować kapitał na przyszłość dziecka.

Główne rozszerzenia finansowe:

- Niezdolność do pracy / renta – świadczenie wypłacane cyklicznie (np. 5000–10 000 zł miesięcznie) lub jednorazowo, gdy lekarz orzecznik potwierdzi trwałą niezdolność do pracy zgodnej z kwalifikacjami. Zastępuje utracony dochód i uzupełnia świadczenia z ZUS.

- Przejęcie opłacania składki – w razie inwalidztwa lub ciężkiej choroby ubezpieczyciel przejmuje opłacanie składek. Polisa dalej działa, mimo że nie możesz pracować.

- Ochrona kredytu hipotecznego – w razie śmierci lub inwalidztwa kredyt jest częściowo lub całkowicie spłacany z polisy. Więcej o tym, jak dobrać taką ochronę, przeczytasz w poradniku o ubezpieczeniu na życie do kredytu hipotecznego.

- Element oszczędnościowo-inwestycyjny – część składki odkładana jest na rachunek kapitałowy. W polisie na życie i dożycie środki wypłacane są na końcu umowy. Zwrot netto (zwykle kilka procent po opłatach) bywa jednak niższy niż inflacja.

Łączenie ochrony i oszczędzania ma zalety (dyscyplina odkładania, ochrona życia i zdrowia w jednym produkcie), ale też wady (wyższa składka, długoterminowe zobowiązanie, opłaty likwidacyjne przy wcześniejszym wykupie).

Czego nie obejmuje ubezpieczenie na życie? Wyłączenia odpowiedzialności i ograniczenia

Równie ważne jak zakres ochrony jest zrozumienie, kiedy ubezpieczyciel może odmówić wypłaty świadczenia. To tzw. wyłączenia odpowiedzialności, opisane szczegółowo w ogólnych warunkach ubezpieczenia.

Najczęściej spotykane wyłączenia w polisach na polskim rynku:

- Samobójstwo w pierwszych 24 miesiącach trwania umowy – po tym okresie ochrona działa normalnie.

- Śmierć w wyniku działań wojennych lub aktów terroru – chyba że polisa przewiduje inaczej w ramach rozszerzeń.

- Zdarzenia pod wpływem alkoholu lub narkotyków – np. prowadzenie pojazdu w stanie nietrzeźwości, wypadek po spożyciu substancji odurzających.

- Sporty ekstremalne i wysokiego ryzyka – wspinaczka wysokogórska, skoki spadochronowe, sporty motorowe bez wykupienia dodatkowego rozszerzenia.

- Celowe samookaleczenie – umyślne spowodowanie urazu lub choroby.

- Zatajenie chorób w ankiecie medycznej – nieujawnione choroby przewlekłe istniejące przed zawarciem umowy mogą skutkować odmową wypłaty.

Dodatkowo obowiązuje okres karencji – czas, w którym część ochrony jeszcze nie działa. Typowa karencja to 6–12 miesięcy na poważne zachorowania, narodziny dziecka czy niektóre operacje.

Dlatego przed podpisaniem umowy trzeba dokładnie zapoznać się z OWU. Jeśli nie wiesz, na co zwrócić uwagę w dokumencie, pomoże poradnik jak czytać OWU, żeby nie dać się zaskoczyć. O szczegóły możesz też zapytać agenta lub doradcę – dzięki temu unikniesz rozczarowania w momencie zgłaszania roszczenia.

Jak dopasować zakres ubezpieczenia na życie do swojej sytuacji?

Skuteczna polisa na życie to taka, która odpowiada na realne potrzeby danej osoby lub rodziny. Ubezpieczenie dla singla będzie wyglądać inaczej niż zabezpieczenie dla rodziny z dziećmi czy przedsiębiorcy.

Kluczowe kroki przy wyborze odpowiedniego zakresu:

- Określ priorytety – czy zależy Ci wyłącznie na ochronie na wypadek śmierci, czy również na wypadek choroby, wypadku i niezdolności do pracy?

- Przeanalizuj sytuację finansową – jakie masz zobowiązania (kredyt hipoteczny, gotówkowy, leasing)? Jakie planujesz wydatki (studia dzieci)? Ile wynoszą miesięczne koszty życia Twojej rodziny?

- Dobierz odpowiednią sumę ubezpieczenia – eksperci zalecają 5–10 rocznych dochodów gospodarstwa domowego. Zbyt niska suma ubezpieczenia może nie zapewnić realnego wsparcia.

- Wybierz okres ochrony – do momentu spłaty kredytu, do usamodzielnienia się dzieci, do wieku emerytalnego (65–70 lat).

- Sprawdź wyłączenia i karencję – upewnij się, że wiesz, czego polisa nie obejmuje.

Pamiętaj o regularnej aktualizacji polisy. Zmiana pracy, narodziny dziecka, nowy kredyt czy ślub mogą wymagać podniesienia sumy ubezpieczenia lub dołożenia nowych umów dodatkowych. Zgodnie z przepisami masz prawo odstąpić od umowy w określonym terminie, jeśli zmienisz zdanie. Jeśli wciąż wahasz się nad decyzją, pomocny będzie tekst o tym, czy warto mieć ubezpieczenie na życie.

Najczęstsze pytania o zakres ubezpieczenia na życie

Czy ubezpieczenie na życie wypłaca świadczenie przy śmierci z przyczyn naturalnych?

Tak. Podstawowa polisa na życie obejmuje śmierć zarówno z przyczyn naturalnych (np. choroba), jak i w wyniku wypadku. Wyjątkiem są sytuacje wskazane w wyłączeniach, na przykład samobójstwo w pierwszych 24 miesiącach trwania umowy.

Czy mogę mieć kilka polis na życie jednocześnie?

Tak. Możesz mieć np. polisę indywidualną i grupową w pracy, a świadczenia z każdej z nich są wypłacane niezależnie. Suma ubezpieczenia z różnych umów się sumuje, bo ubezpieczenie na życie nie jest objęte zasadą zakazu wzbogacenia jak polisy majątkowe.

Czy świadczenie z ubezpieczenia na życie jest opodatkowane?

Wypłata sumy ubezpieczenia dla osoby uposażonej z tytułu śmierci jest zwolniona z podatku dochodowego. Inaczej bywa z częścią inwestycyjną polis z funduszem kapitałowym – tu od zysków może być pobrany podatek od zysków kapitałowych.

Pojęcia i artykuły powiązane

- Suma ubezpieczenia (SU)

- Osoba uposażona

- Poważne zachorowanie

- Ubezpieczenie na życie do kredytu hipotecznego

- Czy warto mieć ubezpieczenie?

Materiały prezentowane w artykule mają charakter edukacyjny. Przed podjęciem decyzji o zakupie ubezpieczenia zapoznaj się z pełną dokumentacją produktu dostępną na stronie wybranego ubezpieczyciela lub skonsultuj się z agentem ubezpieczeniowym, który pomoże dopasować ochronę do Twoich potrzeb.

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.