Co to jest Smart Casco?

Smart Casco to tańszy, okrojony wariant autocasco o ograniczonym zakresie ochrony – chroni zwykle przed kradzieżą, szkodą całkowitą i wybranymi zdarzeniami losowymi, ale najczęściej nie pokrywa szkód z kolizji z winy kierowcy. W ofertach ubezpieczycieli ten produkt występuje też pod nazwami Mini Casco, AC Mini, Mikro AC lub Tanie AC. To rozwiązanie dla kierowców, którzy chcą podstawowego zabezpieczenia pojazdu bez kosztu pełnego autocasco.

Idea jest prosta: płacisz mniej, bo dostajesz węższą ochronę. Zamiast chronić auto od wszystkich uszkodzeń, Smart Casco zabezpiecza przed najdotkliwszymi finansowo zdarzeniami – utratą pojazdu w wyniku kradzieży lub jego zniszczeniem. Zakres jest jednak mocno zróżnicowany między towarzystwami, więc nazwa „Smart Casco” u dwóch ubezpieczycieli może oznaczać co innego.

Co obejmuje Smart Casco?

Zakres zależy od konkretnej oferty, ale typowy Mini Casco chroni przed:

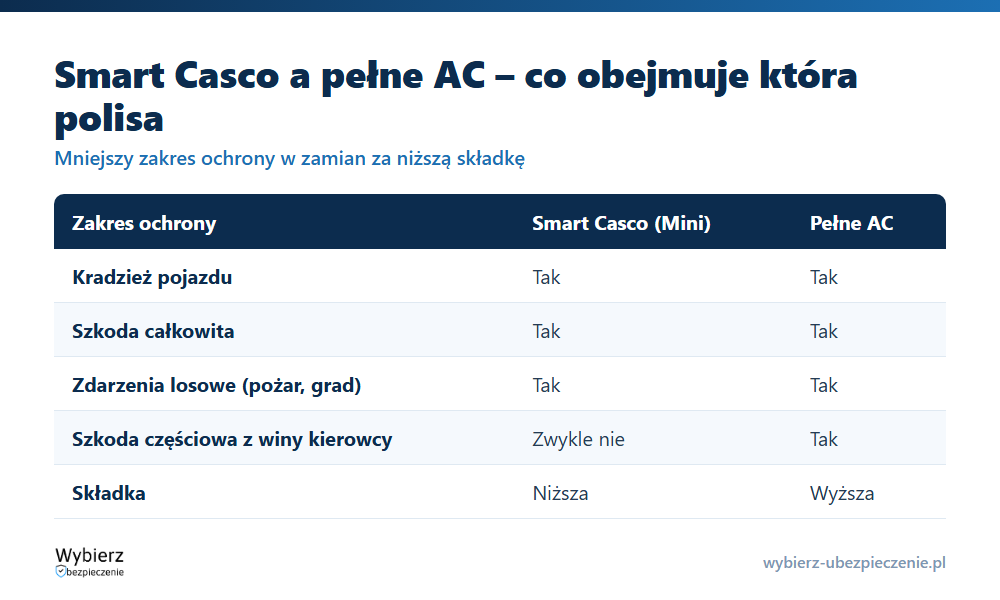

- kradzieżą pojazdu – to najczęstszy i kluczowy element tego ubezpieczenia;

- szkodą całkowitą – gdy naprawa jest nieopłacalna, np. po poważnym wypadku;

- zdarzeniami losowymi – pożarem, gradem, powodzią, silnym wiatrem, uderzeniem pioruna;

- szkodami od zwierząt – np. zderzeniem ze zwierzęciem lub przegryzieniem instalacji;

- aktami wandalizmu – w części ofert (nie zawsze).

Czego zwykle brakuje? Najważniejsze ograniczenie to brak ochrony przy szkodach częściowych z winy kierowcy – jeśli sam zarysujesz auto na parkingu albo stłuczesz je w kolizji, Mini Casco najczęściej nie zapłaci. To główna różnica wobec pełnego AC i powód, dla którego składka jest niższa.

Smart Casco a pełne AC – czym się różnią?

Obie polisy to dobrowolne ubezpieczenia pojazdu, ale dzieli je zakres. Pełne autocasco chroni przed praktycznie wszystkimi uszkodzeniami auta, w tym kolizjami z winy kierowcy. Smart Casco zawęża ochronę do wybranych ryzyk i dlatego kosztuje mniej.

Warto pamiętać, że Smart Casco to ubezpieczenie dobrowolne i nie zastępuje obowiązkowego OC. OC pokrywa szkody wyrządzone innym, a każde casco – w tym Mini – chroni Twój własny pojazd. Te polisy się uzupełniają, a nie wykluczają.

Przy zawieraniu umowy zwróć uwagę na sposób ustalania sumy ubezpieczenia oraz na udział własny – w tańszych wariantach częściej spotkasz wyższy udział własny i rozliczenie szkody metodą kosztorysową, a nie na oryginalnych częściach.

Dla kogo jest Smart Casco i jakie są ograniczenia?

Mini Casco najczęściej opłaca się właścicielom starszych aut, dla których pełne AC jest drogie lub niedostępne, a którzy chcą zabezpieczyć się przed kradzieżą i całkowitym zniszczeniem pojazdu. To też sensowny wybór dla kierowców jeżdżących mało i ostrożnie, którzy akceptują ryzyko pokrycia drobnych szkód z własnej kieszeni.

Najważniejsze ograniczenia, na które trzeba uważać:

- Wiek pojazdu. Część towarzystw przyjmuje auta tylko do określonego wieku – zwykle do 15 lat, choć niektórzy ubezpieczyciele dopuszczają pojazdy 18-, a nawet 20-letnie. Limit zawsze sprawdź w OWU.

- Zamknięty katalog ryzyk. Mini Casco działa tylko dla zdarzeń wymienionych w umowie. Co nie jest wpisane, nie jest objęte.

- Sposób likwidacji szkody. Częściej kosztorys i amortyzacja części niż naprawa na oryginalnych.

Przykład z życia. Pan Tomasz ma 12-letnie auto warte około 18 000 zł. Pełne AC kosztowałoby go ponad 2000 zł rocznie, co przy tej wartości pojazdu mu się nie kalkuluje. Wybrał Smart Casco za kilkaset złotych – polisa zabezpiecza go przed kradzieżą i szkodą całkowitą, czyli stratą całego auta. Drobne zarysowania pokrywa sam, bo świadomie zrezygnował z ochrony szkód częściowych w zamian za niższą składkę.

Najczęstsze pytania o Smart Casco

Czy Smart Casco obejmuje stłuczkę z mojej winy?

Najczęściej nie. Mini Casco zwykle nie pokrywa szkód częściowych powstałych z winy kierowcy, np. zarysowania na parkingu czy uszkodzenia w kolizji. Chroni przede wszystkim przed kradzieżą, szkodą całkowitą i zdarzeniami losowymi. Pełną ochronę przy kolizjach daje dopiero pełne autocasco.

Czym różni się Smart Casco od Mini Casco?

To zwykle ta sama kategoria produktu pod różnymi nazwami handlowymi. Ubezpieczyciele określają okrojone, tańsze autocasco jako Smart Casco, Mini Casco, AC Mini lub Mikro AC. Konkretny zakres zawsze wynika z OWU danej oferty, a nie z samej nazwy.

Do ilu lat auta można kupić Smart Casco?

Zależy od ubezpieczyciela. Najczęściej górna granica to 15 lat, ale niektóre towarzystwa przyjmują pojazdy do 18, a nawet 20 lat. Dla starszych aut Mini Casco bywa jedyną dostępną formą ubezpieczenia od kradzieży i szkody całkowitej.

Pojęcia powiązane

- Casco (AC)

- Szkoda całkowita

- Udział własny

- Suma ubezpieczenia (SU)

- OC – odpowiedzialność cywilna

- Ubezpieczenie szyb

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.