Co to jest ryzyko ubezpieczeniowe?

Ryzyko ubezpieczeniowe to możliwość wystąpienia zdarzenia losowego, które przyniesie szkodę – i przed którym chroni polisa. To właśnie ryzyko jest powodem, dla którego w ogóle kupujemy ubezpieczenie: przenosimy na zakład ciężar finansowy zdarzenia, którego sami nie chcemy lub nie jesteśmy w stanie udźwignąć.

Ważne rozróżnienie: ryzyko to nie sama szkoda, tylko prawdopodobieństwo i potencjalna dotkliwość jej wystąpienia. Pożar domu, kolizja, kradzież, choroba czy śmierć żywiciela rodziny – to wszystko ryzyka, które da się oszacować statystycznie i objąć ochroną. Zakład nie sprzedaje pewności, że nic się nie stanie. Sprzedaje gotowość do wypłaty, jeśli się stanie.

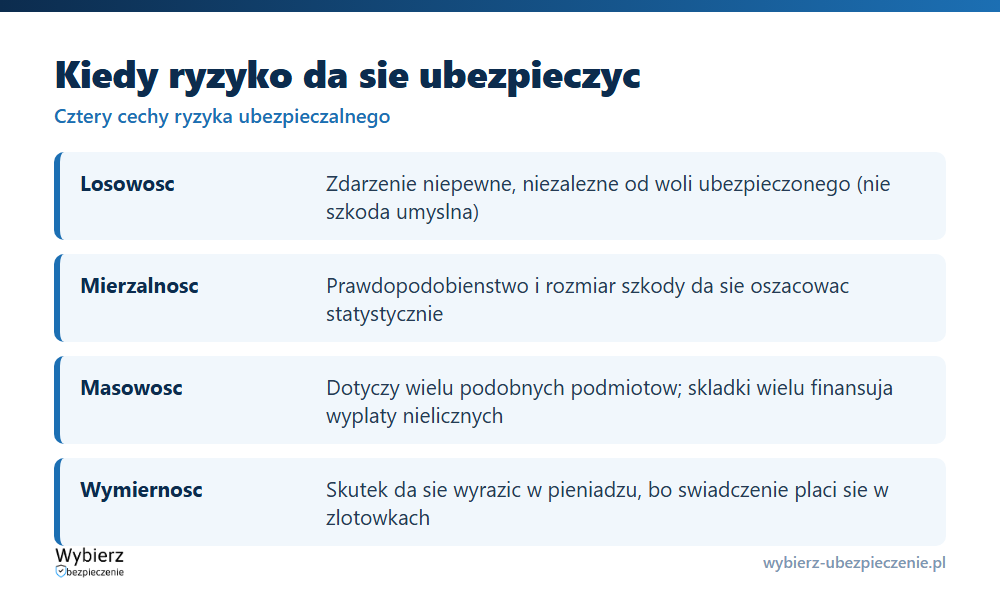

Jakie cechy musi mieć ryzyko, żeby dało się je ubezpieczyć?

Nie każde ryzyko nadaje się do ubezpieczenia. Zdarzenie musi spełniać kilka warunków łącznie:

- Losowość – zdarzenie jest niepewne i niezależne od woli ubezpieczonego. Szkody wywołanej umyślnie nie da się ubezpieczyć.

- Mierzalność – prawdopodobieństwo i rozmiar szkody da się oszacować statystycznie, więc można wyliczyć cenę ochrony.

- Masowość – ryzyko dotyczy dużej liczby podobnych podmiotów, dzięki czemu składki wielu osób finansują wypłaty dla nielicznych poszkodowanych.

- Wymierność finansowa – skutek da się wyrazić w pieniądzu, bo świadczenie wypłaca się w złotówkach.

Dlatego ubezpieczyciel pokryje skutki powodzi, ale nie „pecha” czy spadku nastroju – brakuje im mierzalności i wymierności.

Jak ubezpieczyciel ocenia ryzyko (underwriting)?

Zanim zakład wystawi polisę, ocenia, jak duże ryzyko przyjmuje. Ten proces to underwriting, a wykonuje go underwriter. Analizuje on m.in. wiek i historię ubezpieczonego, stan zdrowia, zawód, miejsce zamieszkania, rodzaj i wartość mienia oraz dane statystyczne o szkodowości. Na tej podstawie decyduje, czy w ogóle przyjąć ryzyko, na jakich warunkach i z jaką zwyżką lub zniżką.

Celem oceny jest m.in. ograniczenie antyselekcji – sytuacji, w której ochrony szukają głównie osoby o najwyższym ryzyku. Underwriter ocenia pojedynczy wniosek, natomiast modele dla całego portfela buduje aktuariusz. Im trafniejsza ocena ryzyka, tym uczciwsza składka i stabilniejszy zakład.

Jak ryzyko przekłada się na składkę?

Zależność jest prosta: im wyższe ryzyko, tym wyższa składka ubezpieczeniowa. Składka to cena za przejęcie ryzyka, więc musi odpowiadać jego wielkości. Młody kierowca bez historii jazdy zapłaci za OC więcej niż doświadczony z wieloletnią bezszkodowością, bo statystyki przypisują mu wyższe prawdopodobieństwo szkody.

Wielkość potencjalnej wypłaty wyznacza z kolei suma ubezpieczenia – górna granica odpowiedzialności zakładu. Ryzyko określa, jak prawdopodobna jest szkoda; suma ubezpieczenia – ile maksymalnie zakład za nią zapłaci. Gdy ryzyko jest zbyt duże dla jednego zakładu, część przekazuje on dalej w ramach reasekuracji.

Rodzaje ryzyka ubezpieczeniowego

Ryzyka dzieli się na wiele sposobów. Najczęściej spotkasz podział na:

- ryzyko osobowe – dotyczy życia i zdrowia (śmierć, choroba, nieszczęśliwy wypadek);

- ryzyko majątkowe – dotyczy mienia (pożar, kradzież, zalanie, szkoda całkowita pojazdu);

- ryzyko odpowiedzialności cywilnej – obowiązek naprawienia szkody wyrządzonej innym.

Spotyka się też podział na ryzyko czyste (może przynieść tylko stratę albo jej brak – i to ono jest ubezpieczalne) oraz spekulacyjne (może dać zysk lub stratę, jak inwestycja – tego się nie ubezpiecza).

Ryzyko ubezpieczeniowe w praktyce – przykład

Dwie osoby ubezpieczają identyczne mieszkania o tej samej wartości. Pierwsza mieszka na parterze nad rzeką, na terenie zalewowym; druga – na trzecim piętrze w suchej okolicy. Suma ubezpieczenia jest taka sama, ale ryzyko zalania zupełnie różne. Underwriter wyceni je odmiennie, więc pierwsza osoba zapłaci wyższą składkę za tę samą ochronę. To nie kara – to odzwierciedlenie realnego prawdopodobieństwa szkody.

Najczęstsze pytania o ryzyko ubezpieczeniowe

Czy ryzyko ubezpieczeniowe to to samo co szkoda?

Nie. Ryzyko to możliwość (prawdopodobieństwo) wystąpienia szkody, a szkoda to już zaistniała strata. Ubezpieczasz się od ryzyka, a świadczenie dostajesz po szkodzie.

Dlaczego za to samo ubezpieczenie płacę inną składkę niż sąsiad?

Bo Wasze ryzyko jest różne. Zakład ocenia indywidualne czynniki – wiek, historię szkód, lokalizację, rodzaj mienia – i każdemu wycenia ryzyko osobno, co przekłada się na różną składkę.

Jakie ryzyka są nieubezpieczalne?

Te, które nie spełniają warunków losowości, mierzalności lub wymierności finansowej – np. szkody wyrządzone umyślnie, skutki wojny czy zdarzenia pewne. Często wymieniają je wyłączenia odpowiedzialności w ogólnych warunkach ubezpieczenia.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.