Co to jest wypadek ubezpieczeniowy?

Wypadek ubezpieczeniowy to przewidziane w umowie zdarzenie losowe, którego zajście w okresie ubezpieczenia rodzi obowiązek wypłaty świadczenia. To moment, w którym ryzyko, przed którym chroni polisa, zamienia się w realną szkodę – pożar domu, stłuczka, kradzież, choroba czy śmierć. Innymi słowy: dopóki nic się nie dzieje, masz ochronę; gdy zajdzie wypadek ubezpieczeniowy, ochrona „uruchamia się” i ubezpieczyciel musi zapłacić.

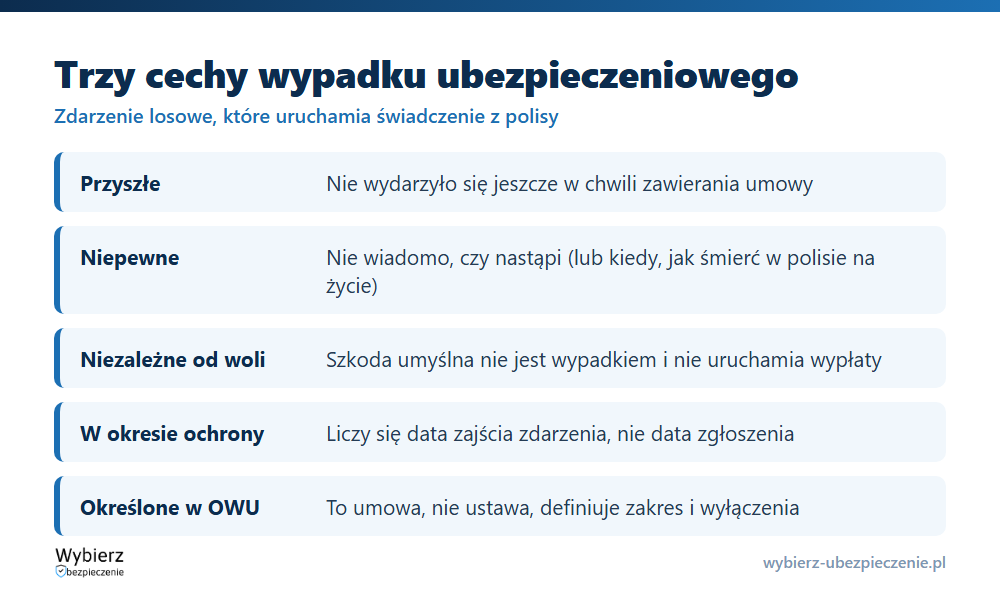

Pojęcie wywodzi się wprost z definicji umowy ubezpieczenia. Zgodnie z art. 805 Kodeksu cywilnego ubezpieczyciel zobowiązuje się spełnić świadczenie „w razie zajścia przewidzianego w umowie wypadku”. Ustawa go jednak nie definiuje – to, co konkretnie jest wypadkiem ubezpieczeniowym w danej polisie, opisują ogólne warunki ubezpieczenia (OWU).

Wypadek ubezpieczeniowy a wypadek drogowy – nie myl pojęć

W mowie potocznej „wypadek” to kolizja na drodze. W ubezpieczeniach znaczenie jest szersze i bardziej techniczne. Wypadek ubezpieczeniowy to każde zdarzenie objęte ochroną, niezależnie od tego, czy ma cokolwiek wspólnego z ruchem drogowym. Zalanie mieszkania, włamanie, hospitalizacja, zgon ubezpieczonego – wszystko to są wypadki ubezpieczeniowe w rozumieniu danej umowy, choć żadne nie jest „wypadkiem” w języku codziennym. Stłuczka samochodowa też nim jest, ale tylko jako jeden z wielu możliwych przypadków.

Jakie cechy ma wypadek ubezpieczeniowy?

Żeby zdarzenie zostało uznane za wypadek ubezpieczeniowy, musi być zdarzeniem losowym, czyli na dzień zawarcia umowy spełniać trzy warunki łącznie:

- przyszłe – nie może się jeszcze wydarzyć w chwili zawierania umowy (nie ubezpieczysz domu, który już się pali);

- niepewne – nie wiadomo, czy w ogóle nastąpi, a przy zdarzeniach pewnych jak śmierć w ubezpieczeniu na życie niepewny pozostaje moment;

- niezależne od woli ubezpieczonego – szkoda wywołana umyślnie nie jest wypadkiem ubezpieczeniowym i nie uruchamia wypłaty.

Ten ostatni warunek jest kluczowy: celowe spowodowanie zdarzenia, by zgarnąć wypłatę, to nie wypadek ubezpieczeniowy, lecz wyłudzenie ubezpieczenia – przestępstwo.

Dlaczego moment zajścia wypadku jest ważny?

Ubezpieczyciel odpowiada tylko za wypadki, które nastąpiły w okresie odpowiedzialności. Jeśli szkoda powstała przed startem ochrony albo po jej wygaśnięciu, świadczenia nie ma – nawet gdy zgłaszasz ją w trakcie trwania polisy. Dlatego data zajścia wypadku, a nie data zgłoszenia, przesądza o odpowiedzialności. Z tego samego powodu opóźnienie pierwszej składki, które przesuwa początek ochrony, potrafi pozbawić wypłaty za zdarzenie z „luki” w ubezpieczeniu.

Wypadek, szkoda i świadczenie – jak to się łączy

Te trzy pojęcia idą w parze, ale nie są tym samym. Wypadek ubezpieczeniowy to zdarzenie (np. pożar). Szkoda to jego skutek (spalone mienie i jego wartość). Świadczenie to reakcja ubezpieczyciela – wypłata odszkodowania albo świadczenia z polisy osobowej, ograniczona sumą ubezpieczenia. Przykład: ubezpieczony zostaje potrącony na pasach (wypadek ubezpieczeniowy), doznaje złamania nogi i traci zarobek (szkoda), a ubezpieczyciel sprawcy z OC wypłaca odszkodowanie i zadośćuczynienie (świadczenie).

Najczęstsze pytania o wypadek ubezpieczeniowy

Czy wypadek ubezpieczeniowy to zawsze wypadek drogowy?

Nie. To każde zdarzenie objęte ochroną w danej polisie: pożar, zalanie, kradzież, choroba czy śmierć. Wypadek drogowy jest tylko jednym z możliwych wypadków ubezpieczeniowych, głównie w ubezpieczeniach komunikacyjnych.

Gdzie sprawdzić, co jest wypadkiem ubezpieczeniowym w mojej polisie?

W ogólnych warunkach ubezpieczenia (OWU). To one definiują zakres ochrony oraz wyłączenia, czyli sytuacje, w których mimo zajścia zdarzenia ubezpieczyciel nie wypłaci świadczenia.

Czy zdarzenie wywołane umyślnie jest wypadkiem ubezpieczeniowym?

Nie. Wypadek ubezpieczeniowy musi być niezależny od woli ubezpieczonego. Szkoda spowodowana umyślnie nie uruchamia wypłaty, a celowe wywołanie zdarzenia w celu uzyskania świadczenia jest przestępstwem.

Pojęcia powiązane

- Ryzyko ubezpieczeniowe

- Okres odpowiedzialności

- Ogólne warunki ubezpieczenia (OWU)

- Suma ubezpieczenia (SU)

- Odszkodowanie

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.