Co to jest wyłudzenie ubezpieczenia?

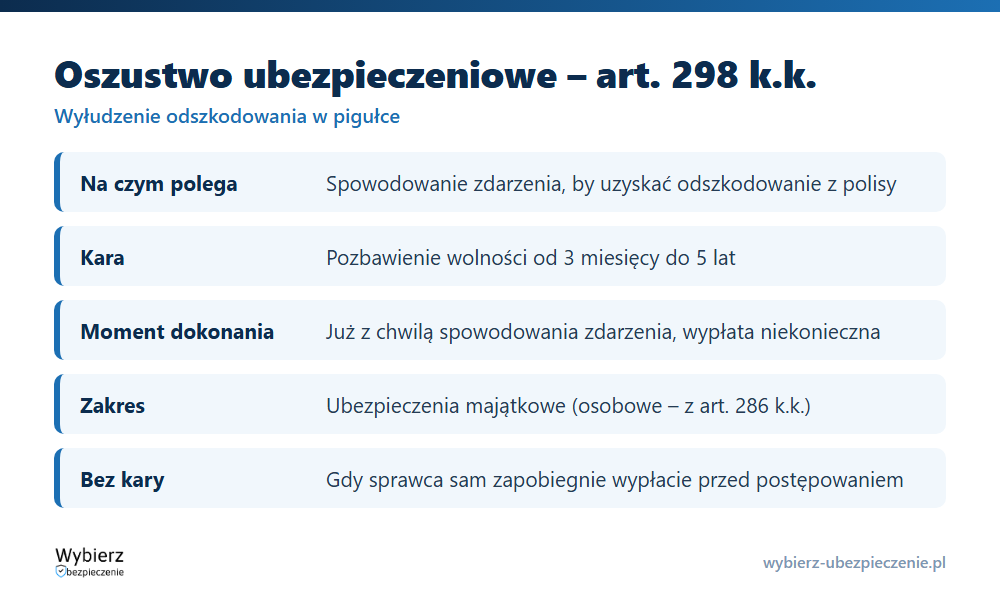

Wyłudzenie ubezpieczenia to uzyskanie odszkodowania lub świadczenia przez wprowadzenie ubezpieczyciela w błąd – upozorowanie szkody, jej zawyżenie albo zatajenie istotnych faktów. W ścisłym, karnym znaczeniu chodzi o tzw. oszustwo ubezpieczeniowe z art. 298 Kodeksu karnego: kto, w celu uzyskania odszkodowania z umowy ubezpieczenia, powoduje zdarzenie będące podstawą jego wypłaty, podlega karze pozbawienia wolności od 3 miesięcy do 5 lat.

Wyłudzenie to węższe, konkretne przestępstwo. Szersze pojęcie wszelkich nadużyć na szkodę zakładu ubezpieczeń – także zawyżania kosztów naprawy czy fałszowania dokumentów – opisuje hasło fraud ubezpieczeniowy. Tutaj skupiamy się na samym czynie karalnym.

Na czym polega oszustwo ubezpieczeniowe z art. 298 k.k.?

Istotą czynu jest celowe spowodowanie zdarzenia, które ma wyglądać na wypadek ubezpieczeniowy, choć w rzeczywistości jest reżyserowane. Dwie cechy odróżniają go od zwykłego oszustwa:

- Jest przestępstwem formalnym – dokonuje się już w chwili spowodowania zdarzenia, niezależnie od tego, czy ubezpieczyciel faktycznie wypłacił pieniądze.

- Dotyczy odszkodowania – przepis chroni przed wyłudzeniem z ubezpieczeń majątkowych. Świadczenia z ubezpieczeń osobowych (np. na życie) nie mają charakteru odszkodowania, więc kwalifikuje się je zwykle z ogólnego przepisu o oszustwie (art. 286 k.k.).

Kodeks przewiduje też furtkę dla sprawcy: kto dobrowolnie zapobiegł wypłacie, zanim wszczęto postępowanie karne, nie podlega karze (art. 298 § 2 k.k.).

Jak wygląda wyłudzenie w praktyce?

Najczęstsze schematy są dobrze znane likwidatorom:

- upozorowana kolizja – ustawione zderzenie albo „stłuczka”, której nigdy nie było, zgłoszona po to, by zainkasować wypłatę;

- zawyżenie szkody – dopisanie do realnej szkody uszkodzeń sprzed zdarzenia lub zawyżenie wartości skradzionego mienia;

- fikcyjna kradzież – zgłoszenie kradzieży auta, które w rzeczywistości zostało sprzedane lub ukryte;

- podpalenie lub celowe zalanie mienia objętego polisą.

Przykład: kierowca z drogim AC zgłasza kradzież samochodu, który wcześniej wywiózł za granicę i sprzedał. Spowodowanie „zdarzenia” i zgłoszenie roszczenia wyczerpują znamiona art. 298 k.k. – nawet jeśli ubezpieczyciel zdąży wykryć oszustwo i nic nie wypłaci.

Jak ubezpieczyciele wykrywają wyłudzenia?

Zakłady ubezpieczeń od lat nie weryfikują zgłoszeń ręcznie i w pojedynkę. Korzystają z międzyzakładowych baz danych, które pokazują historię szkód danego pojazdu czy klienta, oraz z systemów analitycznych wychwytujących podejrzane wzorce – te same osoby jako „świadkowie” wielu zdarzeń, kolizje tuż po zawarciu polisy, niespójne opisy. Do tego dochodzą oględziny rzeczoznawcy, analiza uszkodzeń pod kątem mechaniki zderzenia i współpraca z policją. Wykryte wyłudzenie kończy się odmową wypłaty, żądaniem zwrotu już wypłaconych kwot i zawiadomieniem organów ścigania.

Najczęstsze pytania o wyłudzenie ubezpieczenia

Czym różni się wyłudzenie ubezpieczenia od fraudu ubezpieczeniowego?

Wyłudzenie to konkretny czyn karalny, najczęściej oszustwo ubezpieczeniowe z art. 298 k.k. Fraud ubezpieczeniowy to szersze pojęcie obejmujące wszelkie nadużycia na szkodę ubezpieczyciela, w tym zawyżanie kosztów naprawy czy fałszowanie dokumentów.

Czy jest karalne wyłudzenie, gdy ubezpieczyciel nic nie wypłacił?

Tak. Oszustwo z art. 298 k.k. jest przestępstwem formalnym – dokonuje się już z chwilą spowodowania zdarzenia mającego być podstawą wypłaty, niezależnie od tego, czy doszło do realnej wypłaty.

Jaka kara grozi za wyłudzenie odszkodowania?

Za czyn z art. 298 k.k. grozi kara pozbawienia wolności od 3 miesięcy do 5 lat. Sprawca, który dobrowolnie zapobiegł wypłacie przed wszczęciem postępowania, nie podlega karze.

Pojęcia powiązane

- Fraud ubezpieczeniowy

- Odszkodowanie

- Wypadek ubezpieczeniowy

- Likwidacja szkody

- Wyłączenia odpowiedzialności

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.