Co to są zabezpieczenia własne?

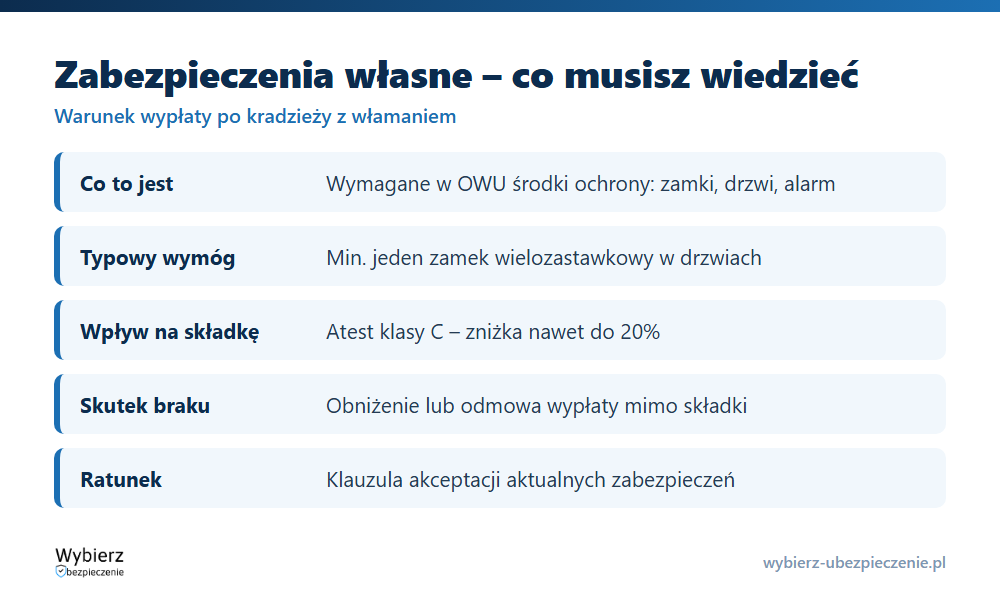

Zabezpieczenia własne to wymagane przez ubezpieczyciela środki ochrony mienia – atestowane zamki, drzwi, kraty, alarm czy monitoring – które warunkują ochronę od kradzieży z włamaniem i wpływają na wysokość składki. To nie jest dobra wola właściciela, tylko warunek zapisany w OWU. Jeśli go nie spełnisz, ubezpieczyciel może obniżyć lub odmówić wypłaty, mimo że płaciłeś składkę.

Logika jest prosta: ubezpieczyciel godzi się chronić Twoje mienie pod warunkiem, że sam minimalnie utrudniasz złodziejowi pracę. Im trudniej dostać się do lokalu, tym mniejsze ryzyko ubezpieczeniowe – i niższa składka.

Jakich zabezpieczeń wymaga ubezpieczyciel?

Minimalny standard różni się między OWU, ale powtarza się kilka wymogów. Zwykle wszystkie zewnętrzne drzwi prowadzące do mieszkania lub domu (poza balkonowymi i tarasowymi) muszą być zamykane na co najmniej jeden zamek wielozastawkowy, wielopunktowy albo mechaniczno-elektroniczny. Do tego dochodzą:

- okna i drzwi balkonowe – prawidłowo osadzone i zamknięte, a w parterze i na ostatnim piętrze często dodatkowo zabezpieczone;

- kraty, rolety antywłamaniowe lub szyby o podwyższonej odporności w lokalach szczególnie narażonych;

- alarm i monitoring – wymagane zwykle dopiero przy wyższych sumach ubezpieczenia albo dla cenniejszego mienia (gotówka, biżuteria, sprzęt firmowy).

Wymogi rosną wraz z wartością chronionego mienia i rodzajem lokalu. Mieszkanie na parterze albo dom jednorodzinny traktowane są jako bardziej narażone niż lokal na wyższym piętrze, więc ubezpieczyciel może żądać mocniejszych zabezpieczeń. Podobnie przy ubezpieczeniu gotówki, biżuterii czy sprzętu firmowego – tu standardem bywa atestowany sejf i czynny system alarmowy z monitoringiem.

Kluczowa zasada: czytaj OWU przed podpisaniem. To tam jest lista wymogów, od których zależy, czy po włamaniu dostaniesz pieniądze. Jeśli czegoś nie rozumiesz, dopytaj agenta i poproś o potwierdzenie na piśmie – ustne zapewnienie nie zastąpi zapisu w umowie.

Jak zabezpieczenia wpływają na składkę?

Działa to w dwie strony. Lepsze zabezpieczenia to nie tylko warunek wypłaty, ale i realna oszczędność. Jeśli zamontujesz drzwi przeciwwłamaniowe z atestem potwierdzającym odporność klasy C albo zamek z atestem zwiększonej odporności na włamanie, w ubezpieczeniu wyposażenia od kradzieży z włamaniem możesz liczyć na zniżkę nawet do 20 procent. Ubezpieczyciel premiuje to, co obniża jego ryzyko.

Co grozi za brak wymaganych zabezpieczeń?

To najważniejsza część. Brak zabezpieczeń wymaganych w OWU, mimo opłaconej składki za ochronę od kradzieży, zwykle kończy się odmową wypłaty odszkodowania. Ubezpieczyciel uzna, że nie dotrzymałeś warunków umowy, a do włamania doszło między innymi dlatego, że lokal był słabo zabezpieczony. W praktyce oznacza to podwójną stratę: skradzione mienie i opłacona, ale bezużyteczna polisa.

Jeśli Twój lokal nie spełnia wszystkich wymogów, jest wyjście – możesz zawnioskować o włączenie do umowy klauzuli akceptacji aktualnych zabezpieczeń. Ubezpieczyciel zgadza się wtedy chronić mienie przy istniejącym poziomie zabezpieczeń, zwykle za wyższą składkę. Lepiej ustalić to przy zawieraniu polisy niż dowiedzieć się o luce po włamaniu.

Przykład z życia

Pan Marek ubezpieczył mieszkanie od kradzieży na 60 000 zł. W OWU był wymóg dwóch zamków wielozastawkowych w drzwiach wejściowych. Pan Marek miał jeden zamek zwykły i jeden wielozastawkowy. Po włamaniu ubezpieczyciel powołał się na niespełniony warunek i obniżył wypłatę. Gdyby przy zakupie zgłosił faktyczny stan i poprosił o klauzulę akceptacji zabezpieczeń albo po prostu dołożył drugi atestowany zamek, odzyskałby pełną kwotę.

Najczęstsze pytania o zabezpieczenia własne

Czy ubezpieczyciel sprawdza zabezpieczenia przed wypłatą?

Tak. Po zgłoszeniu kradzieży z włamaniem rzeczoznawca ocenia, czy lokal spełniał wymogi z OWU – stan drzwi, zamków, okien, działanie alarmu. Niespełnienie warunku to najczęstszy powód obniżenia lub odmowy odszkodowania.

Czy alarm jest zawsze obowiązkowy?

Nie zawsze. Przy podstawowych sumach ubezpieczenia zwykle wystarczają atestowane zamki i prawidłowo osadzone drzwi oraz okna. Alarm lub monitoring bywa wymagany dopiero przy wyższych sumach albo dla cenniejszego mienia, jak gotówka czy biżuteria.

Mam słabsze zabezpieczenia niż wymaga OWU. Czy mogę się ubezpieczyć?

Tak, ale poproś o klauzulę akceptacji aktualnych zabezpieczeń. Ubezpieczyciel obejmie wtedy ochroną istniejący stan, najczęściej za wyższą składkę. Bez tej klauzuli ryzykujesz odmową wypłaty po włamaniu.

Pojęcia powiązane

- Kradzież z włamaniem

- Kradzież w ubezpieczeniach

- Ryzyko ubezpieczeniowe

- Suma ubezpieczenia (SU)

- Franszyza redukcyjna

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.