Co to jest franszyza redukcyjna?

Franszyza redukcyjna to ustalona w umowie kwota lub procent, o który ubezpieczyciel pomniejsza każde wypłacane odszkodowanie. Działa zawsze, niezależnie od wielkości szkody – tę część pokrywasz z własnej kieszeni. Bywa nazywana franszyzą bezwarunkową, a w praktyce jest tym samym co udział własny; oba pojęcia używa się dziś zamiennie.

Mechanizm jest prosty: ustalasz z towarzystwem, że np. pierwsze 400 zł szkody zostaje po twojej stronie. Ubezpieczyciel zawsze odejmie tę kwotę od wyliczonego odszkodowania. W zamian zwykle płacisz niższą składkę – bierzesz na siebie drobne szkody, a ubezpieczyciel obniża cenę ochrony.

Jak działa franszyza redukcyjna – przykład liczbowy

Załóżmy, że w polisie AC masz franszyzę redukcyjną w wysokości 400 zł. Rzeczoznawca wycenia szkodę na 1000 zł. Ubezpieczyciel odejmuje franszyzę i wypłaca 600 zł (1000 zł − 400 zł). Resztę dopłacasz sam.

Najważniejsze: franszyza redukcyjna pomniejsza każdą wypłatę, także dużą. Przy szkodzie na 50 000 zł i tej samej franszyzie 400 zł dostaniesz 49 600 zł. To różni ją od franszyzy integralnej, która albo blokuje wypłatę w całości, albo nie rusza jej wcale.

Franszyza redukcyjna bywa określona kwotowo (np. 500 zł) albo procentowo (np. 10% wartości szkody, czasem z minimalną kwotą). Wariant procentowy przy dużej szkodzie potrafi mocno obniżyć odszkodowanie, więc warto sprawdzić go w OWU przed podpisaniem umowy.

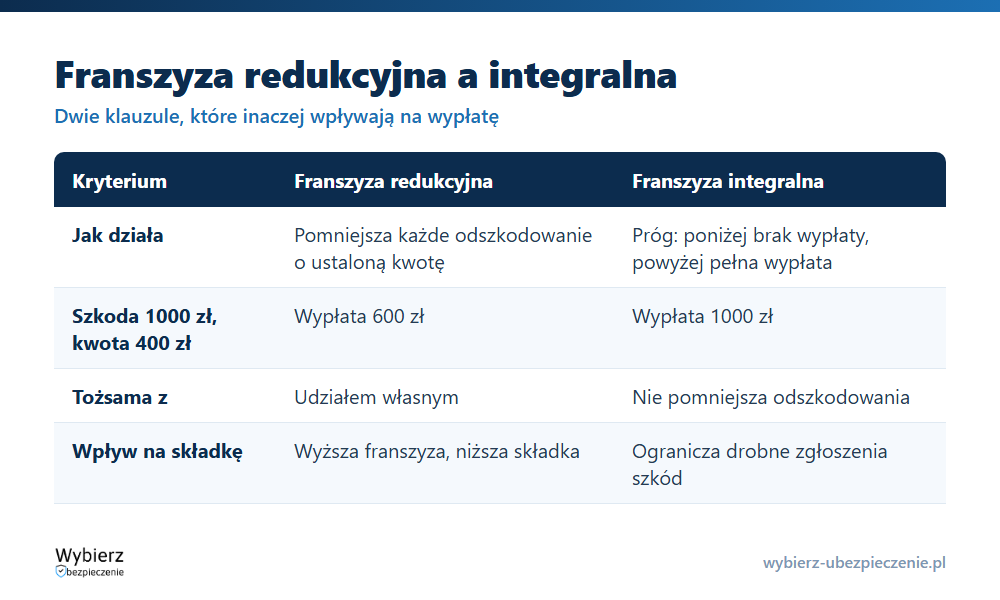

Franszyza redukcyjna a integralna – czym się różnią?

To dwie różne klauzule, które często się myli. Franszyza integralna to próg: jeśli szkoda jest niższa od ustalonej kwoty, ubezpieczyciel nie wypłaca nic; jeśli wyższa – wypłaca pełne odszkodowanie, bez potrąceń. Jej celem jest odsianie drobnych zgłoszeń.

Franszyza redukcyjna nie ma progu „wszystko albo nic”. Zawsze pomniejsza wypłatę o swoją wartość, niezależnie od skali szkody. Upraszczając: integralna decyduje, czy dostaniesz odszkodowanie, a redukcyjna – ile z niego zostanie po potrąceniu twojego udziału.

Przykład tej samej szkody 1000 zł przy progu/kwocie 400 zł: przy franszyzie integralnej dostajesz pełne 1000 zł (bo szkoda przekracza próg), przy redukcyjnej – 600 zł (bo 400 zł potrącono).

Jak franszyza redukcyjna wpływa na składkę?

Im wyższą franszyzę redukcyjną zaakceptujesz, tym niższa bywa składka – przejmujesz większą część ryzyka drobnych szkód, więc ochrona kosztuje mniej. To rozsądny ruch, gdy stać cię na pokrycie mniejszych napraw z własnych środków i nie chcesz przepłacać za polisę.

Pułapka pojawia się przy zbyt wysokiej franszyzie. Jeśli ustawisz ją na 2000 zł, większość typowych szkód i tak naprawisz sam, a polisa zadziała dopiero przy poważnym zdarzeniu. Dobór franszyzy to kompromis między ceną a realną ochroną – warto policzyć, ile faktycznie zaoszczędzisz na składce względem kwoty, którą bierzesz na siebie.

Czy franszyza redukcyjna występuje w OC?

W obowiązkowym OC komunikacyjnym franszyza nie pomniejsza odszkodowania dla poszkodowanego – osoba, która ucierpiała w wypadku, dostaje pełne odszkodowanie. Franszyza redukcyjna to domena ubezpieczeń dobrowolnych: AC, ubezpieczeń mieszkania i domu, polis turystycznych czy firmowych.

Dlatego o franszyzie redukcyjnej najczęściej przeczytasz właśnie w OWU tych produktów. Zawsze sprawdzaj jej wysokość i formę (kwota czy procent) – to jeden z parametrów, który realnie decyduje, ile pieniędzy zobaczysz po szkodzie.

Przykład z życia

Pani Karolina wybrała AC z franszyzą redukcyjną 500 zł, bo obniżało to składkę o kilkaset złotych rocznie. Po stłuczce w parkingu naprawa lusterka i drzwi kosztowała 1800 zł. Ubezpieczyciel wypłacił 1300 zł (1800 zł − 500 zł franszyzy), resztę dopłaciła sama. Rachunek się jej opłacił, bo przez trzy lata oszczędności na składce przewyższyły jedną franszyzę – ale gdyby szkód było kilka rocznie, niższa franszyza wyszłaby korzystniej.

Najczęstsze pytania o franszyzę redukcyjną

Czy franszyza redukcyjna to to samo co udział własny?

W praktyce tak. Oba pojęcia oznaczają kwotę, o którą ubezpieczyciel pomniejsza każde odszkodowanie, i są dziś używane zamiennie. Część towarzystw stosuje nazwę „udział własny”, inne „franszyza redukcyjna”.

Czy franszyza redukcyjna zawsze obniża odszkodowanie?

Tak. To jej istota – odejmuje się ją od każdej wypłaty, niezależnie od wielkości szkody. Tym różni się od franszyzy integralnej, która albo blokuje wypłatę, albo nie wpływa na nią wcale.

Czy warto wybrać polisę z franszyzą redukcyjną?

Wtedy, gdy w zamian dostajesz wyraźnie niższą składkę i stać cię na pokrycie drobnych szkód samodzielnie. Przy zbyt wysokiej franszyzie polisa zadziała dopiero przy poważnym zdarzeniu, więc warto wcześniej policzyć opłacalność.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.