Co to jest fraud ubezpieczeniowy?

Fraud ubezpieczeniowy to przestępstwo polegające na celowym wprowadzeniu zakładu ubezpieczeń w błąd, aby wyłudzić odszkodowanie lub świadczenie, które się nie należy. „Fraud” to po prostu branżowe, angielskie określenie oszustwa ubezpieczeniowego – używają go ubezpieczyciele i likwidatorzy szkód. W polskim prawie takie działanie jest karalne i kończy się nie tylko odmową wypłaty, ale często postępowaniem karnym.

Fraud nie dotyczy wyłącznie zorganizowanych grup podstawiających rozbite auta. Częściej to drobne nadużycia pojedynczych klientów: dopisanie do szkody uszkodzeń, których w niej nie było, zgłoszenie kradzieży rzeczy, której nigdy się nie miało, albo zatajenie istotnej informacji przy zawieraniu umowy. Skutek jest ten sam – nienależna korzyść kosztem ubezpieczyciela i pozostałych klientów.

Jakie są rodzaje oszustw ubezpieczeniowych?

Nadużycia dzieli się zwykle na dwie grupy: oszustwa na etapie zawierania umowy i oszustwa na etapie zgłaszania szkody. Najczęściej spotykane formy to:

- upozorowanie zdarzenia – celowe spowodowanie wypadku, podpalenia czy zalania, żeby uzyskać odszkodowanie;

- zawyżanie szkody – dopisywanie do protokołu uszkodzeń sprzed zdarzenia albo zawyżanie wartości skradzionego mienia;

- fikcyjna szkoda – zgłoszenie kradzieży lub wypadku, który w ogóle się nie wydarzył;

- zatajenie informacji przy zawieraniu polisy – np. przemilczenie wcześniejszych szkód, stanu zdrowia czy realnego przebiegu pojazdu, co zaniża składkę;

- antydatowanie – kupno polisy już po szkodzie i przedstawianie jej tak, jakby zdarzenie nastąpiło w okresie ochrony;

- wyłudzenia na życie – sfałszowane akty zgonu albo dokumentacja medyczna pod świadczenie z polisy na życie.

Granica bywa cienka. Pełne, świadome upozorowanie zdarzenia czy fikcyjna szkoda to klasyczne wyłudzenie ubezpieczenia. Ale i „drobne” zawyżenie kosztów naprawy o kilkaset złotych jest oszustwem – z tą samą kwalifikacją prawną.

Jaka jest skala fraudu ubezpieczeniowego w Polsce?

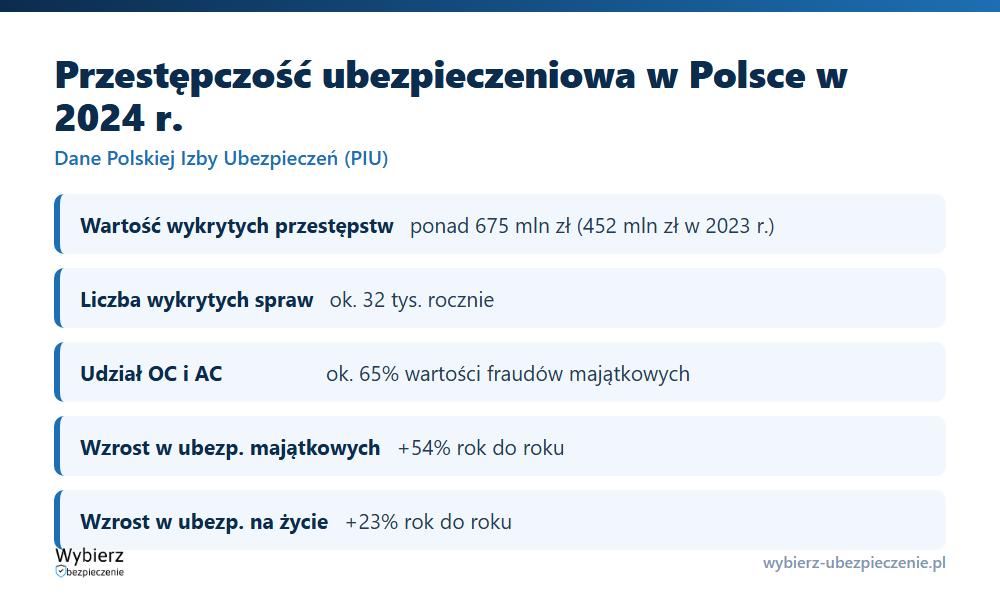

Skalę zjawiska co roku raportuje Polska Izba Ubezpieczeń (PIU). W 2024 roku zakłady ubezpieczeń wykryły przestępstwa ubezpieczeniowe o łącznej wartości ponad 675 mln zł – wobec 452 mln zł rok wcześniej. To skok o blisko 50 procent w wartości, mimo że liczba wykrytych spraw (ok. 32 tys.) spadła. Powód jest prozaiczny: ubezpieczyciele wykrywają fraud skuteczniej, m.in. dzięki analizie danych i sztucznej inteligencji.

Najwięcej nadużyć przypada na ubezpieczenia komunikacyjne. Oszustwa w OC i AC odpowiadają za około 65 procent wartości przestępstw w ubezpieczeniach majątkowych. Wartość fraudów w ubezpieczeniach majątkowych wzrosła w 2024 roku aż o 54 procent, a w ubezpieczeniach na życie o 23 procent rok do roku. Warto przy tym pamiętać, że to margines rynku – zdecydowana większość polis OC i AC jest bezszkodowa i uczciwa.

Jakie są konsekwencje prawne fraudu?

Wyłudzenie świadczenia z polisy to przestępstwo. W grę wchodzą dwa przepisy Kodeksu karnego.

Art. 298 § 1 KK (oszustwo asekuracyjne): „Kto, w celu uzyskania odszkodowania z tytułu umowy ubezpieczenia, powoduje zdarzenie będące podstawą do wypłaty takiego odszkodowania, podlega karze pozbawienia wolności od 3 miesięcy do lat 5”. Ten przepis karze samo upozorowanie zdarzenia – odpowiedzialność powstaje, nawet jeśli ubezpieczyciel nie wypłacił ani złotówki. Art. 298 § 2 KK przewiduje klauzulę niekaralności: nie podlega karze ten, kto przed wszczęciem postępowania karnego dobrowolnie zapobiegnie wypłacie odszkodowania.

Art. 286 § 1 KK (oszustwo „zwykłe”): obejmuje wprowadzenie ubezpieczyciela w błąd – np. zawyżenie szkody czy podanie nieprawdziwych okoliczności – i doprowadzenie do niekorzystnego rozporządzenia mieniem. Zagrożenie jest surowsze: kara pozbawienia wolności od 6 miesięcy do 8 lat.

Do tego dochodzą konsekwencje cywilne. Ubezpieczyciel odmawia wypłaty, a jeśli świadczenie już wypłacił – żąda jego zwrotu w ramach regresu ubezpieczeniowego. Dane o nadużyciu trafiają też do baz branżowych, co realnie utrudnia zawarcie kolejnych umów.

Przykład z życia

Kierowca uszkadza zderzak na parkingu, sam, bez udziału innych. Przy zgłoszeniu szkody z AC „przy okazji” wpisuje też zarysowane drzwi i pękniętą lampę, które były uszkodzone wcześniej. Likwidator porównuje zdjęcia z oględzin ze stanem pojazdu sprzed polisy i wykrywa niezgodność. Efekt: odmowa wypłaty za dopisane elementy, zawiadomienie o podejrzeniu oszustwa z art. 286 KK i wpis do bazy nadużyć. Próba „dorzucenia” naprawy za 2 tys. zł kończy się sprawą karną.

Jak się chronić, żeby nie zostać posądzonym o fraud?

Najczęstsze problemy uczciwych klientów biorą się z niewiedzy, nie ze złej woli. Kilka zasad ogranicza ryzyko do zera:

- zgłaszaj szkodę zgodnie ze stanem faktycznym – tylko to, co realnie powstało w danym zdarzeniu;

- nie zaniżaj informacji przy zawieraniu polisy (przebieg, wcześniejsze szkody, stan zdrowia) – to nie oszczędność, lecz ryzyko, że umowa zostanie podważona;

- dokumentuj szkodę zdjęciami i fakturami – dobra dokumentacja chroni Ciebie w trakcie likwidacji szkody;

- czytaj OWU – wiele „odmów” to nie zarzut oszustwa, tylko wyłączenie odpowiedzialności, o którym klient nie wiedział.

Najczęstsze pytania o fraud ubezpieczeniowy

Czy zawyżenie szkody o niewielką kwotę też jest przestępstwem?

Tak. Kwalifikacja prawna nie zależy od wysokości kwoty – świadome zawyżenie kosztów naprawy czy wartości mienia to oszustwo z art. 286 KK. Niska wartość może wpłynąć na wymiar kary, ale nie usuwa odpowiedzialności.

Co grozi za upozorowanie wypadku, jeśli ubezpieczyciel nic nie wypłacił?

Odpowiedzialność z art. 298 KK powstaje już za samo spowodowanie zdarzenia w celu uzyskania odszkodowania. Brak wypłaty nie chroni przed karą, choć dobrowolne zapobieżenie wypłacie przed wszczęciem postępowania karnego pozwala uniknąć kary (klauzula niekaralności).

Czy ubezpieczyciele wymieniają się informacjami o oszustwach?

Tak. Branża korzysta ze wspólnych baz danych i narzędzi analitycznych. Wykryte nadużycie zostaje odnotowane, co utrudnia zawieranie kolejnych umów i podnosi czujność innych zakładów ubezpieczeń.

Pojęcia powiązane

- Wyłudzenie ubezpieczenia

- Regres ubezpieczeniowy

- Likwidacja szkody

- Odszkodowanie

- Ryzyko ubezpieczeniowe

Źródła: dane Polskiej Izby Ubezpieczeń o przestępczości ubezpieczeniowej za 2024 r. oraz Kodeks karny (art. 286 i 298).

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.