Co to jest reasekuracja?

Reasekuracja to ubezpieczenie zakładu ubezpieczeń – zakład przekazuje część przyjętego ryzyka innemu podmiotowi w zamian za udział w składce. Mówiąc prościej: tak jak Ty kupujesz polisę, żeby nie pokrywać szkody z własnej kieszeni, tak ubezpieczyciel przekazuje fragment swoich zobowiązań dalej, żeby pojedyncza wielka wypłata nie zachwiała jego finansami.

Dzięki temu jeden zakład może objąć ochroną fabrykę wartą setki milionów złotych albo wypłacić odszkodowania po powodzi, która zniszczyła tysiące domów naraz. Sam by tego nie udźwignął – ale rozłożone na kilku reasekuratorów ryzyko staje się do uniesienia. Reasekuracja działa więc w tle każdej dużej polisy, choć klient nigdy jej nie widzi.

Cedent i reasekurator – kto jest kim?

W umowie reasekuracji występują dwie strony:

- Cedent – zakład ubezpieczeń, który odstępuje (ceduje) część ryzyka. To on zawarł polisę z klientem i pozostaje za nią w pełni odpowiedzialny.

- Reasekurator (w tej relacji również cesjonariusz) – podmiot, który przyjmuje przekazane ryzyko w zamian za część składki.

Kluczowa zasada: reasekuracja nie zmienia nic w relacji klient – ubezpieczyciel. Gdy zgłaszasz szkodę, świadczenie wypłaca Ci Twoje towarzystwo ubezpieczeń, a nie reasekurator. Dopiero potem cedent rozlicza się z reasekuratorem zgodnie z umową. Sam reasekurator może z kolei przekazać część swojego ryzyka dalej – to się nazywa retrocesja.

Jakie są rodzaje reasekuracji?

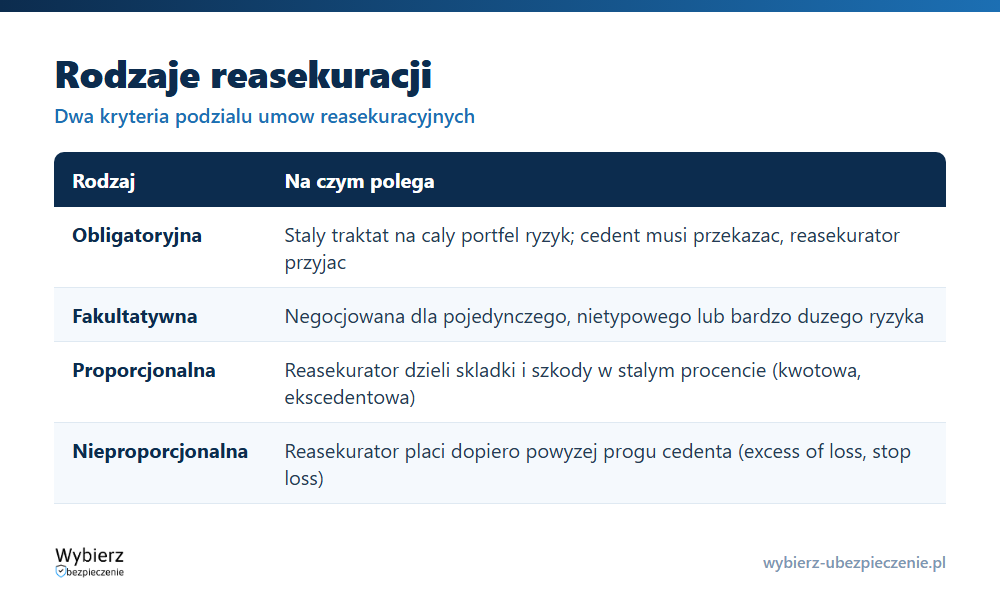

Umowy reasekuracyjne dzieli się według dwóch niezależnych kryteriów. Pierwsze to sposób zawarcia umowy:

- Obligatoryjna (umowna, traktatowa) – stała umowa obejmująca cały portfel danego rodzaju ryzyk. Cedent musi przekazać każdą polisę mieszczącą się w zakresie traktatu, a reasekurator musi ją przyjąć.

- Fakultatywna – zawierana dla pojedynczego ryzyka i każdorazowo negocjowana. Stosuje się ją do ryzyk nietypowych lub przekraczających granice traktatu (np. ubezpieczenie elektrowni czy platformy wiertniczej).

Drugie kryterium to sposób podziału składek i szkód:

- Proporcjonalna – reasekurator uczestniczy w składkach i szkodach w tym samym, z góry ustalonym procencie. Dzieli się ją na kwotową (jednolity procent całego portfela) i ekscedentową (udział dotyczy nadwyżki ponad poziom zachowku własnego cedenta).

- Nieproporcjonalna – podział nie jest procentowy. Cedent pokrywa szkody do ustalonego progu (priorytetu, zachowku), a reasekurator wkracza dopiero powyżej tej kwoty. Najczęstsze warianty to nadwyżka szkody (excess of loss) i nadwyżka szkodowości (stop loss).

Po co jest reasekuracja?

Reasekuracja pełni dla zakładu kilka funkcji jednocześnie:

- Zwiększa pojemność – pozwala przyjmować ryzyka większe, niż wynikałoby to z własnych kapitałów zakładu.

- Stabilizuje wynik finansowy – wygładza skutki lat z ponadprzeciętną liczbą szkód, np. po katastrofach naturalnych.

- Chroni wypłacalność – ogranicza wpływ pojedynczej gigantycznej szkody na bilans, co liczy się w wymogach kapitałowych Wypłacalność II (Solvency II).

- Wspiera zarządzanie ryzykiem – reasekurator wnosi know-how i dane do oceny trudnych ryzyk.

To, ile ryzyka zostawić u siebie, a ile przekazać dalej, wyliczają specjaliści od matematyki ubezpieczeniowej – aktuariusze. Od ich modeli zależy, czy program reasekuracyjny realnie chroni zakład, czy tylko zjada składkę.

Reasekuracja w polskim prawie

Działalność reasekuracyjną w Polsce reguluje ustawa z 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej. Określa ona zasady prowadzenia reasekuracji, wymogi wobec zakładów reasekuracji oraz nadzór, który nad całym rynkiem sprawuje Komisja Nadzoru Finansowego (KNF). Pełny tekst ustawy znajdziesz w Internetowym Systemie Aktów Prawnych.

Reasekuracja w praktyce – przykład

Zakład ubezpieczył halę produkcyjną na 200 mln zł, ale na własnym rachunku chce zatrzymać ryzyko maksymalnie do 20 mln zł. Pozostałe 180 mln zł przekazuje reasekuratorom w umowie ekscedentowej. Gdy w hali wybucha pożar i szkoda wynosi 150 mln zł, klient dostaje od swojego ubezpieczyciela pełne odszkodowanie. Z perspektywy zakładu na własnym rachunku zostaje tylko jego część – resztę zgodnie z umową pokrywają reasekuratorzy. Bez reasekuracji jedna taka szkoda mogłaby zagrozić wypłacalności całego towarzystwa.

Najczęstsze pytania o reasekurację

Czym różni się reasekuracja od koasekuracji?

W koasekuracji kilka zakładów dzieli jedno ryzyko już na etapie zawierania polisy i każdy odpowiada wobec klienta za swoją część. W reasekuracji klient ma jedną umowę z jednym ubezpieczycielem, a podział ryzyka odbywa się „za kulisami”, bez udziału klienta.

Czy reasekuracja podnosi cenę mojej polisy?

Koszt reasekuracji jest jednym ze składników kosztów zakładu, więc pośrednio wpływa na taryfę. W zamian daje jednak pewność, że ubezpieczyciel wypłaci świadczenie nawet po wielkiej, masowej szkodzie – a to bezpośredni interes klienta.

Co to jest retrocesja?

Retrocesja to reasekuracja reasekuratora. Podmiot, który przyjął ryzyko od cedenta, przekazuje jego część kolejnemu reasekuratorowi (retrocesjonariuszowi), żeby samemu nie kumulować zbyt dużej ekspozycji.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.