Co to jest przejęcie wraku samochodu?

Przejęcie wraku to sytuacja, w której po orzeczeniu szkody całkowitej właściciel oddaje uszkodzony pojazd (pozostałości) ubezpieczycielowi lub wskazanej przez niego firmie, a w zamian dostaje pełne odszkodowanie bez potrącenia wartości wraku. To opcja, nie obowiązek – wrak pozostaje własnością właściciela i to on decyduje, czy go zatrzymać, czy się go pozbyć.

Temat pojawia się prawie zawsze przy szkodzie całkowitej, czyli gdy naprawa jest nieopłacalna. Wtedy zostaje fizyczny wrak (tzw. pozostałości) i pytanie: co z nim zrobić, żeby nie stracić pieniędzy.

Jak liczone jest odszkodowanie przy szkodzie całkowitej?

Ubezpieczyciel stosuje metodę różnicową. Bierze wartość rynkową pojazdu sprzed szkody i odejmuje od niej wartość pozostałości (wrak ma jakąś cenę – części, blacha). To, co zostaje, dostajesz jako odszkodowanie.

Wzór jest prosty: odszkodowanie = wartość pojazdu sprzed szkody − wartość wraku. Założenie jest takie, że pieniądze z odszkodowania plus to, co uzyskasz ze sprzedaży wraku, powinny razem dać wartość auta sprzed zdarzenia. Problem zaczyna się, gdy ubezpieczyciel zawyży wartość pozostałości – wtedy odszkodowanie jest zaniżone, a Ty nie jesteś w stanie sprzedać wraku za kwotę z wyceny.

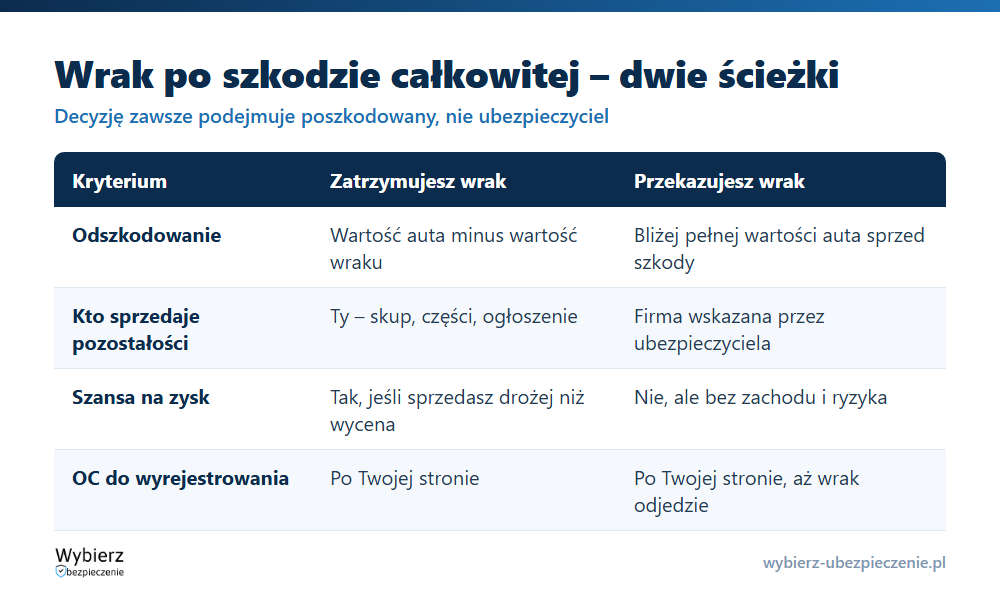

Kto zatrzymuje wrak – Ty czy ubezpieczyciel?

Wrak należy do właściciela pojazdu. Ubezpieczyciel nie ma obowiązku go przejąć i nie może Cię zmusić do oddania pozostałości. Masz dwie ścieżki:

- Zatrzymujesz wrak – dostajesz odszkodowanie pomniejszone o wartość pozostałości i sam sprzedajesz auto (na części, do skupu, na portalu ogłoszeniowym). Jeśli sprzedasz drożej niż wyceniony wrak, wychodzisz na plus.

- Przekazujesz wrak – oddajesz pozostałości firmie wskazanej przez ubezpieczyciela i dostajesz odszkodowanie bliższe pełnej wartości auta sprzed szkody. Wygoda kosztem potencjalnego zysku ze sprzedaży na własną rękę.

Uwaga przy ubezpieczeniu AC (autocasco): niektóre OWU dają ubezpieczycielowi prawo do przejęcia wraku w ramach umowy. W szkodzie z OC sprawcy takiego prawa nie ma – decyzja zawsze należy do poszkodowanego. Jeśli auto jest w leasingu, wrak jest własnością leasingodawcy i to on zwykle zajmuje się sprzedażą pozostałości.

Jak ubezpieczyciel pomaga sprzedać wrak?

Nie musisz szukać kupca samodzielnie. Na Twój wniosek ubezpieczyciel powinien pomóc w zagospodarowaniu pozostałości. W praktyce wystawia wrak na aukcji w serwisach takich jak Auto Online czy AUTOnline i przedstawia ofertę firmy, która zadeklarowała najwyższą cenę. Tę kwotę traktuje się wtedy jako realną wartość wraku.

To istotne, bo zgodnie z Rekomendacjami KNF dotyczącymi likwidacji szkód komunikacyjnych ubezpieczyciel na wniosek poszkodowanego powinien przedstawić ofertę podmiotu gotowego odkupić wrak za wylicytowaną kwotę. Dzięki temu nie zostajesz z autem, którego nikt nie chce kupić za cenę z kosztorysu. Jeśli realna oferta jest niższa niż wycena ubezpieczyciela, masz argument, żeby walczyć o dopłatę do odszkodowania.

O czym pamiętać, zanim pozbędziesz się wraku?

Dopóki nie wyrejestrujesz pojazdu, musisz mieć ważne OC – brak polisy to kara z UFG, nawet dla auta, które nie jeździ. Wyrejestrowanie nastąpi dopiero po przekazaniu wraku do stacji demontażu i otrzymaniu zaświadczenia o złomowaniu. Zachowaj wszystkie dokumenty: decyzję o szkodzie całkowitej, wycenę pozostałości i potwierdzenie sprzedaży lub złomowania.

Przykład z życia

Auto Pana Marka warte sprzed kolizji 40 000 zł. Ubezpieczyciel orzeka szkodę całkowitą i wycenia wrak na 14 000 zł, więc proponuje 26 000 zł odszkodowania. Pan Marek nie znajduje nikogo, kto kupi wrak za 14 000 zł – najlepsza realna oferta to 9 000 zł. Składa wniosek, ubezpieczyciel wystawia pozostałości na aukcję, a najwyższa licytacja kończy się na 9 500 zł. Na tej podstawie Pan Marek uzyskuje dopłatę do odszkodowania (40 000 − 9 500 = 30 500 zł) zamiast zaniżonych 26 000 zł.

Najczęstsze pytania o przejęcie wraku

Czy muszę oddać wrak ubezpieczycielowi?

Nie. Wrak jest Twoją własnością i to Ty decydujesz, czy go zatrzymać i sprzedać samodzielnie, czy przekazać firmie wskazanej przez ubezpieczyciela. Przy szkodzie z OC sprawcy ubezpieczyciel nie ma prawa wymusić oddania pozostałości.

Co, jeśli nie mogę sprzedać wraku za kwotę z wyceny?

Złóż wniosek o pomoc w zagospodarowaniu pozostałości. Ubezpieczyciel powinien wystawić wrak na aukcji i przedstawić realną ofertę kupna. Jeśli jest niższa niż jego wycena, to podstawa do dopłaty do odszkodowania.

Czy po szkodzie całkowitej muszę dalej płacić OC za wrak?

Tak, do momentu wyrejestrowania pojazdu. Dopóki auto figuruje w rejestrze, obowiązek OC trwa, a jego brak grozi karą z Ubezpieczeniowego Funduszu Gwarancyjnego.

Pojęcia powiązane

- Szkoda całkowita

- Odszkodowanie

- Casco (AC)

- Wartość rynkowa pojazdu

- OC posiadaczy pojazdów mechanicznych

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.