Czym jest ciągłość ubezpieczenia OC?

Ciągłość ubezpieczenia OC to stan, w którym Twój samochód ma ważną polisę OC przez każdy dzień, bez choćby jednodniowej przerwy między kolejnymi umowami. Posiadacz pojazdu zarejestrowanego w Polsce ma ustawowy obowiązek mieć OC nieprzerwanie – od pierwszego dnia rejestracji aż do wyrejestrowania auta. Nie liczy się to, czy jeździsz: liczy się to, że pojazd jest zarejestrowany.

Obowiązek wynika z ustawy z 22 maja 2003 r. o ubezpieczeniach obowiązkowych, UFG i PBUK. Pilnuje go Ubezpieczeniowy Fundusz Gwarancyjny (UFG), który nakłada karę za każdą przerwę – nawet jednodniową. Dlatego ciągłość to nie formalność, tylko realny obowiązek z dotkliwą sankcją finansową.

Dlaczego ciągłość OC jest tak ważna?

Przerwa w OC ma dwie warstwy konsekwencji – jedną od razu, drugą w razie wypadku.

- Kara z UFG. Fundusz wykrywa lukę automatycznie i wystawia opłatę karną. Dla samochodu osobowego w 2026 r. to nawet 9610 zł (szczegóły niżej).

- Brak ochrony przy szkodzie. Jeśli w trakcie przerwy spowodujesz wypadek, poszkodowanemu i tak wypłaci pieniądze UFG – ale potem wystąpi do Ciebie z regresem i odzyska całą kwotę odszkodowania. Przy szkodzie osobowej mówimy o setkach tysięcy, a nawet milionach złotych.

To dlatego jeden dzień bez polisy potrafi kosztować więcej niż kilka lat składek. Sankcja nie jest karą za jazdę bez OC – jest karą za samo posiadanie nieubezpieczonego, zarejestrowanego pojazdu.

Automatyczne wznowienie OC – kiedy działa, a kiedy nie?

Najprostszym sposobem na zachowanie ciągłości jest automatyczne wznowienie polisy. Towarzystwo z mocy ustawy przedłuża OC na kolejne 12 miesięcy, jeśli spełnione są łącznie cztery warunki:

- poprzednia umowa była zawarta na pełne 12 miesięcy,

- składka za kończącą się polisę została opłacona w całości,

- właściciel pojazdu się nie zmienił,

- nie złożyłeś wypowiedzenia tej umowy.

Jeśli wszystko się zgadza, nie musisz robić nic – ochrona płynnie przechodzi na następny rok. Ale uwaga: wznowiona polisa nie musi mieć tej samej ceny, bo ubezpieczyciel ma prawo do rekalkulacji składki. To dobry moment, żeby i tak porównać oferty.

Automatyczne wznowienie nie zadziała w kilku częstych sytuacjach – i to właśnie tu najłatwiej wpaść w przerwę:

- kupno używanego auta – polisa zbywcy obowiązuje Cię tylko do końca jej okresu i się nie przedłuża;

- otrzymanie samochodu w darowiźnie lub spadku – działa tu ta sama zasada co przy kupnie;

- nieopłacona składka – jedna zaległa rata blokuje wznowienie (sprawdź, czy nieopłacona polisa OC jest ważna);

- polisa krótkoterminowa – OC graniczne, sezonowe czy dla pojazdu wolnobieżnego nigdy nie wznawia się samo;

- upadłość lub utrata zezwolenia przez Twojego ubezpieczyciela.

Ile wynosi kara za przerwę w OC w 2026 roku?

Wysokość opłaty karnej zależy od długości przerwy i rodzaju pojazdu. Podstawą jest minimalne wynagrodzenie – w 2026 r. wynosi ono 4806 zł brutto, a dla samochodu osobowego pełna kara to jego dwukrotność. Stawki dla auta osobowego w 2026 r.:

- do 3 dni przerwy – 1920 zł (20% pełnej kary),

- od 4 do 14 dni – 4810 zł (50%),

- powyżej 14 dni – 9610 zł (100%).

Dla motocykli pełna stawka jest niższa (ok. 1600 zł), a dla samochodów ciężarowych wyższa (do 14 420 zł). Kara liczona jest według minimalnego wynagrodzenia z dnia, w którym stwierdzono brak ochrony, więc rośnie razem z płacą minimalną. Pełną, aktualną rozpiskę znajdziesz we wpisie o karach za brak OC.

UFG nie musi Cię złapać na drodze. „Wirtualny policjant” Funduszu porównuje rejestry pojazdów z bazą polis i wychwytuje większość luk zdalnie, zza biurka. Jeśli zastanawiasz się, po jakim czasie przychodzi kara z UFG – wezwanie potrafi dotrzeć i kilka miesięcy po przerwie.

Jak zachować ciągłość ubezpieczenia OC?

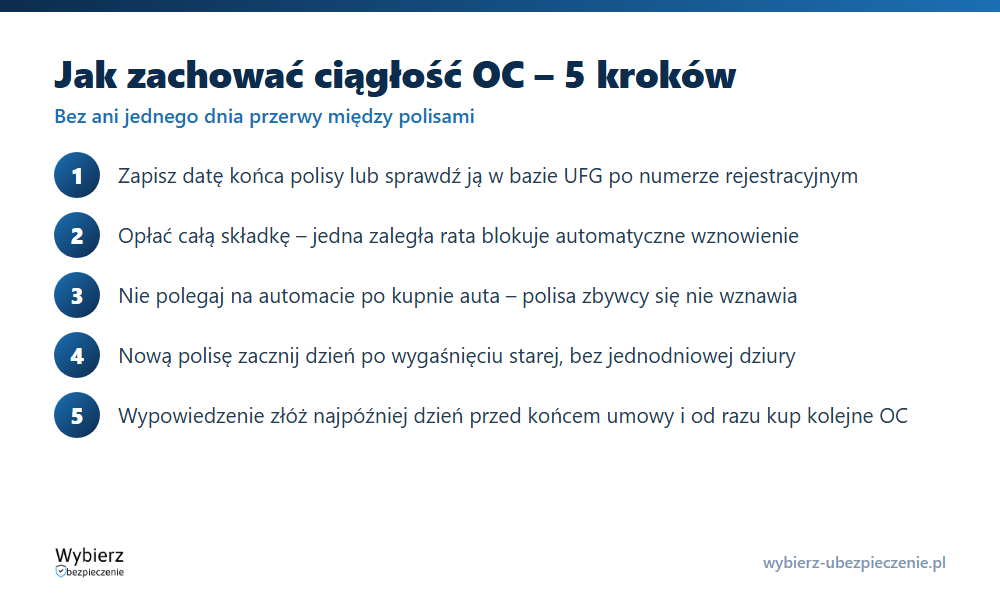

Utrzymanie ciągłości sprowadza się do kilku prostych nawyków:

- Zapisz datę końca polisy. Jeśli nie pamiętasz, kiedy wygasa, sprawdź termin OC w bazie UFG po numerze rejestracyjnym lub VIN.

- Opłać całą składkę. Niezapłacona rata to najczęstsza przyczyna braku automatycznego wznowienia.

- Nie polegaj ślepo na automacie. Wznowienie działa tylko przy spełnieniu czterech warunków – jeśli kupiłeś auto w tym roku, automatu nie będzie.

- Kupując nową polisę, ustaw start na dzień po wygaśnięciu starej – bez jednodniowej dziury między umowami.

- Jeśli wypowiadasz OC, zrób to w terminie – najpóźniej na jeden dzień przed końcem umowy i od razu kup kolejną.

Chcesz przy okazji obniżyć składkę? Zobacz sposoby na tańsze OC – porównanie ofert przed wznowieniem to zwykle najszybsza oszczędność.

Ciągłość OC przy kupnie samochodu – na co uważać?

Zakup używanego auta to moment, w którym najłatwiej stracić ciągłość, bo wielu kierowców zakłada, że „polisa jest, więc jest spokój”. Tymczasem zasady są inne niż przy własnym, kontynuowanym OC:

- Polisa zbywcy przechodzi na Ciebie z dniem zakupu i jest ważna do końca jej okresu – masz ochronę „z marszu”.

- Ta polisa się nie wznowi automatycznie. Gdy się skończy, nowe OC musisz kupić sam – inaczej wpadasz w przerwę i karę. To kluczowa różnica: czy po kupnie samochodu trzeba przepisać OC, wyjaśniamy osobno.

- Możesz wypowiedzieć OC zbywcy w dowolnym momencie i kupić własne, lepiej dopasowane cenowo. Nie masz obowiązku tego robić, ale często się to opłaca, bo ubezpieczyciel może po przejęciu zrobić rekalkulację składki według Twojego profilu.

Od 10 września 2025 r. obowiązują doprecyzowane zasady wypowiadania OC przez nabywcę – sprawdź zmiany w wypowiedzeniu OC przez nabywcę pojazdu, zanim podejmiesz decyzję. A jeśli wahasz się, czy w ogóle musisz reagować, zobacz, czy trzeba wypowiedzieć OC sprzedającego.

Przykład z życia

Marek kupił 12-letnią Skodę 3 marca. Polisa poprzedniego właściciela była ważna do 20 maja, więc do tego dnia Marek jeździł spokojnie. Założył jednak, że „OC samo się przedłuży”, i o niczym nie pamiętał. 21 maja auto zostało bez ochrony. UFG wychwycił lukę zdalnie i po dwóch miesiącach przyszło wezwanie. Przerwa trwała 9 dni, zanim Marek zorientował się i kupił nową polisę – kara wyniosła 4810 zł. Gdyby ustawił start nowego OC na 21 maja, zapłaciłby tylko składkę, zwykle kilkukrotnie niższą.

Najczęstsze pytania o ciągłość OC

Czy OC przedłuża się samo po kupnie używanego auta?

Nie. Polisa kupiona przez poprzedniego właściciela działa tylko do końca swojego okresu i nie wznawia się automatycznie na nabywcę. Po jej wygaśnięciu nowe OC musisz zawrzeć samodzielnie, żeby nie powstała przerwa.

Czy dostanę karę za jeden dzień przerwy w OC?

Tak. Opłata karna należy się za każdy dzień bez ważnej polisy. Dla samochodu osobowego przerwa do 3 dni to w 2026 r. 1920 zł – mimo że auto stało w garażu i nikt nim nie jechał.

Jak sprawdzić, czy moja polisa wznowi się automatycznie?

Upewnij się, że spełniasz cztery warunki: umowa na 12 miesięcy, opłacona w całości składka, ten sam właściciel i brak wypowiedzenia. Jeśli któregoś brakuje – na przykład kupiłeś auto w tym roku albo masz zaległą ratę – wznowienia nie będzie i polisę trzeba kupić ręcznie.

Pojęcia powiązane

- Ubezpieczenie OC komunikacyjne

- Kary za brak OC

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG)

- Czy po kupnie samochodu trzeba przepisać OC

- Jak sprawdzić, do kiedy OC

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.