Co to jest kompensacja szkody?

Kompensacja szkody to naprawienie lub finansowe wyrównanie uszczerbku, jaki poszkodowany poniósł wskutek zdarzenia – tak, aby jego sytuacja majątkowa wróciła do stanu sprzed szkody. W ubezpieczeniach przybiera najczęściej formę wypłaty odszkodowania, ale kompensacją jest też naprawa rzeczy czy pokrycie kosztów leczenia. Cel jest zawsze ten sam: wyrównać stratę, ani nie zaniżając jej, ani nie pozwalając poszkodowanemu się wzbogacić.

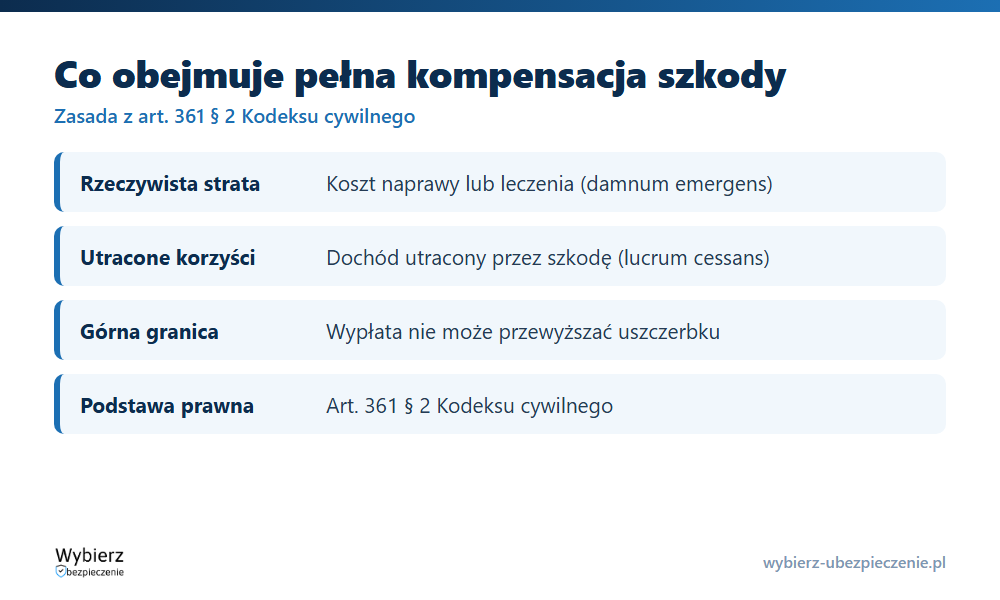

Podstawą jest zasada pełnej kompensacji wynikająca z art. 361 § 2 Kodeksu cywilnego. Odszkodowanie ma odpowiadać rozmiarowi poniesionego uszczerbku i obejmować dwie części: rzeczywistą stratę (damnum emergens) oraz utracone korzyści, które poszkodowany osiągnąłby, gdyby szkody nie wyrządzono (lucrum cessans).

Od czego zależy wysokość kompensacji?

Kwota nie jest dowolna – wyznacza ją kilka czynników:

- rodzaj szkody – inaczej liczy się szkodę w mieniu, inaczej szkodę osobową (uszczerbek na zdrowiu);

- rozmiar uszczerbku – realny koszt naprawy, odtworzenia lub leczenia, udokumentowany rachunkami i kosztorysem;

- suma ubezpieczenia – górny limit, do którego ubezpieczyciel odpowiada w danej polisie;

- warunki umowy – franszyzy, udział własny, wyłączenia odpowiedzialności potrafią pomniejszyć wypłatę;

- przepisy prawa – dla szkód z OC komunikacyjnego obowiązuje pełna kompensacja według Kodeksu cywilnego.

Jak uzyskać kompensację za szkodę?

Droga do wypłaty prowadzi przez likwidację szkody – to procedura, w której ubezpieczyciel ustala odpowiedzialność i wysokość świadczenia. W skrócie:

- zgłoś szkodę jak najszybciej, z opisem zdarzenia i danymi kontaktowymi;

- udokumentuj uszczerbek – zdjęcia, rachunki, kosztorys, dokumentacja medyczna przy szkodzie osobowej;

- przedstaw roszczenie i wykaż związek szkody ze zdarzeniem objętym ochroną;

- poczekaj na decyzję – ubezpieczyciel ma co do zasady 30 dni od zgłoszenia na wypłatę bezspornej części; w sprawach wymagających dodatkowych ustaleń termin może się wydłużyć.

Jeśli świadczenie jest zaniżone, masz prawo do odwołania, mediacji przy Rzeczniku Finansowym, a w ostateczności drogi sądowej.

Kompensacja a regres ubezpieczeniowy

Kompensacja patrzy na relację ubezpieczyciel–poszkodowany. Po wypłacie do gry wchodzi czasem regres ubezpieczeniowy: ubezpieczyciel, który skompensował szkodę, może domagać się zwrotu wypłaconej kwoty od sprawcy – na przykład gdy ten prowadził po alkoholu albo zbiegł z miejsca zdarzenia. Dla poszkodowanego nie zmienia to nic; regres to wewnętrzne rozliczenie między ubezpieczycielem a winnym.

Kompensacja szkody a zadośćuczynienie

Kompensacja w ścisłym sensie dotyczy szkody majątkowej – tego, co da się policzyć. Przy szkodzie na osobie poszkodowanemu należy się dodatkowo zadośćuczynienie, czyli rekompensata krzywdy niemajątkowej: bólu, cierpienia, pogorszenia jakości życia. To dwa odrębne świadczenia i można dochodzić ich równolegle.

Przykład z życia

Kierowca z OC sprawcy uszkodził Ci zaparkowany samochód. Pełna kompensacja to nie tylko koszt naprawy auta (rzeczywista strata), ale też zwrot kosztu samochodu zastępczego na czas naprawy oraz – gdy uszkodzony pojazd służył do zarobku – utracony dochód za dni przestoju (utracone korzyści). Ubezpieczyciel nie może ograniczyć wypłaty wyłącznie do faktury z warsztatu, jeśli wykażesz pozostałe składniki uszczerbku.

Najczęstsze pytania o kompensację szkody

Czy kompensacja szkody to to samo co odszkodowanie?

Nie do końca. Kompensacja to ogólna zasada wyrównania szkody, a odszkodowanie to jej najczęstsza, pieniężna forma. Kompensacją jest też naprawa rzeczy w naturze czy pokrycie kosztów leczenia.

Czy odszkodowanie może być wyższe niż poniesiona szkoda?

Nie. Zasada pełnej kompensacji działa w obie strony – odszkodowanie ma wyrównać uszczerbek, ale nie może go przewyższać. Poszkodowany nie powinien na szkodzie zarobić.

Co zrobić, gdy kompensacja jest zbyt niska?

Najpierw złóż odwołanie do ubezpieczyciela z uzasadnieniem i dodatkowymi dowodami. Jeśli to nie pomoże, możesz skorzystać z mediacji przy Rzeczniku Finansowym lub skierować sprawę do sądu.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.