Planujesz rezygnację z ubezpieczenia kredytu w ING Banku Śląskim? Zanim złożysz wniosek, musisz wiedzieć, że procedura i konsekwencje w ING różnią się od praktyk wielu innych banków. W tym przewodniku znajdziesz konkretne informacje: kiedy możesz zrezygnować, jak wygląda zwrot składki, co stanie się z Twoją marżą i jak krok po kroku przeprowadzić cały proces. Jeśli szukasz ogólnych zasad, zacznij od poradnika o tym, jak skutecznie wypowiedzieć umowę ubezpieczenia.

ING – rezygnacja z ubezpieczenia kredytu w skrócie

W ING możesz zrezygnować z ubezpieczenia kredytu – hipotecznego i gotówkowego – w dowolnym momencie, ale skutki są specyficzne dla tego banku: za ubezpieczenie spłaty opłacane miesięcznie nie dostaniesz zwrotu, a marża zwykle wraca do poziomu bazowego. To kluczowa różnica względem banków, które rozliczają składkę proporcjonalnie.

Najważniejsze fakty na start:

- rezygnacja jest możliwa w dowolnym momencie trwania umowy kredytowej;

- za niewykorzystane ubezpieczenie w modelu miesięcznym nie przysługuje zwrot – składka jest pobierana na bieżąco, wraz z każdą ratą;

- po rezygnacji bank może podnieść marżę o 0,1–0,2 punktu procentowego (powrót do marży bazowej);

- tracisz zniżki promocyjne powiązane z pakietem ubezpieczeniowym;

- rodzina zostaje bez ochrony na wypadek śmierci lub trwałej niezdolności do pracy – dług przechodzi na spadkobierców.

Zanim złożysz wniosek, sprawdź zapisy w swojej umowie kredytowej oraz w ogólnych warunkach ubezpieczenia (OWU). Ta sekcja daje szybkie odpowiedzi – szczegóły są niżej.

Czym jest ubezpieczenie kredytu w ING i jak działa?

Ubezpieczenie kredytu w ING to zestaw produktów ochronnych zabezpieczających spłatę zobowiązania w określonych sytuacjach życiowych. W praktyce to kilka polis, które mogą działać łącznie lub osobno.

Główne rodzaje:

- ubezpieczenie spłaty kredytu – chroni na wypadek śmierci, trwałej niezdolności do pracy, czasem także utraty pracy lub poważnej choroby;

- ubezpieczenie nieruchomości – wymagane przy kredycie hipotecznym, chroni dom lub mieszkanie od ognia i zdarzeń losowych (z cesją na bank);

- dodatkowe polisy oferowane przy podpisaniu umowy, np. rozszerzone pakiety chorobowe.

Specyfika modelu ING:

- składki są pobierane miesięcznie, wraz z ratą kredytu – brak jednorazowej płatności z góry za cały okres (dotyczy kredytów zawartych po 2018 r.);

- model miesięczny oznacza niższą barierę wejścia, ale jednocześnie brak zwrotu przy rezygnacji;

- ubezpieczenie jest zabezpieczeniem kredytu i często obniża marżę o ok. 0,1–0,2 p.p.

Ubezpieczenie występuje m.in. w kredycie hipotecznym „Mieszkaj wygodnie”, kredycie gotówkowym ING oraz przy zakupach na raty u pośredników współpracujących z bankiem.

Czy ubezpieczenie kredytu w ING jest obowiązkowe?

Polskie przepisy nie nakładają ustawowego obowiązku posiadania ubezpieczenia kredytu. ING – jak inne banki – może jednak wymagać określonych polis jako warunku finansowania lub utrzymania korzystnych warunków.

Podstawy prawne w tle:

- ustawa z 22 maja 2003 r. o ubezpieczeniach obowiązkowych – ubezpieczenie kredytu NIE jest tam wymienione jako obowiązkowe;

- ustawa z 12 maja 2011 r. o kredycie konsumenckim – reguluje przejrzystość warunków i prawo do odstąpienia;

- ustawa z 23 marca 2017 r. o kredycie hipotecznym – wprowadza 30-dniowy okres na odstąpienie.

W praktyce ING:

- ubezpieczenie nieruchomości przy hipotece – de facto wymagane; brak polisy może skutkować wypowiedzeniem umowy kredytowej;

- ubezpieczenie spłaty – często warunek obniżonej marży, choć nie zawsze bezwzględnie wymagane;

- przy kredycie gotówkowym – ubezpieczenie zwykle dobrowolne, lecz bywa „warunkiem promocyjnej marży”.

W wielu umowach ING rezygnacja jest dopuszczalna, ale bank ma prawo zmienić warunki, np. podnieść marżę do poziomu standardowego. To nie ustawowy obowiązek konsumenta, lecz element umowy między stronami.

Czy można zrezygnować z ubezpieczenia kredytu w ING i kiedy?

Tak, możesz zrezygnować w zasadzie w dowolnym momencie. Konkretne warunki zależą od rodzaju produktu i daty zawarcia umowy.

- przy nowych kredytach hipotecznych (po 2020 r.) – rezygnacja z ubezpieczenia spłaty możliwa w dowolnym terminie;

- przy starszych umowach (np. sprzed 2015 r.) – mogą obowiązywać inne okresy wypowiedzenia lub ograniczenia z OWU;

- w ING często nie ma sztywnego okresu wypowiedzenia – jeśli OWU nie stanowią inaczej, rezygnacja jest skuteczna z końcem okresu rozliczeniowego.

Kluczowa różnica – odstąpienie kontra wypowiedzenie:

- odstąpienie – w ciągu 30 dni od zawarcia umowy ubezpieczenia; pełny zwrot składki, jeśli została pobrana;

- wypowiedzenie – po upływie 30 dni, w dowolnym momencie; w modelu miesięcznym bez zwrotu za zapłacone składki.

Pamiętaj, że stan prawny i praktyka opisane w tym artykule dotyczą lat 2025–2026. Zawsze weryfikuj aktualne zapisy w swoich dokumentach.

Jak rezygnacja wpływa na warunki kredytu w ING?

W ING rezygnacja rzadko jest „neutralna” – najczęściej oznacza zmianę oprocentowania lub utratę rabatów. Trzeba liczyć się z konkretnymi kosztami.

Potencjalne koszty dla klienta:

- wzrost marży o wartość zapisaną w umowie (np. +0,2 p.p. – powrót do marży bazowej);

- utrata okresowej obniżki marży powiązanej z pakietem ubezpieczeniowym;

- brak zniżek w opłatach okołokredytowych, jeśli były przewidziane przy pakiecie.

Utrata ochrony:

- brak wypłaty w razie śmierci kredytobiorcy – rodzina dziedziczy pełne saldo zadłużenia;

- brak pokrycia rat w razie trwałej niezdolności do pracy lub poważnej choroby;

- pozostaje jedynie zabezpieczenie na nieruchomości (hipoteka).

Przykład liczbowy:

- kredyt hipoteczny w ING: 400 000 zł, okres 25 lat;

- marża z ubezpieczeniem: 2,00%;

- marża po rezygnacji: 2,20%;

- różnica w racie: około 40–60 zł miesięcznie;

- całkowity dodatkowy koszt przez cały okres spłaty: około 12 000–15 000 zł.

Przed decyzją przelicz, czy oszczędność na składkach przewyższy wzrost kosztów odsetkowych. W części przypadków rezygnacja okazuje się nieopłacalna.

Zwrot składki przy rezygnacji z polisy w ING

W wielu bankach klient dostaje zwrot części składki. W ING rozliczenie wygląda inaczej i to najważniejsza informacja, którą musisz znać.

Zasada główna: przy ubezpieczeniu spłaty kredytu składka jest naliczana i pobierana wraz z każdą ratą. Rezygnacja oznacza zaprzestanie przyszłych pobrań, ale nie zwrot tego, co już zapłacono. Z dokumentacji ING: „za niewykorzystane ubezpieczenie nie przysługuje zwrot poniesionych składek, ponieważ składka ubezpieczenia na życie w ING pobierana jest na bieżąco”.

Wyjątki od tej zasady:

- starsze produkty lub wybrane kredyty gotówkowe ze składką zapłaconą jednorazowo z góry – możliwy proporcjonalny zwrot za niewykorzystany okres ochrony;

- przedterminowa całkowita spłata kredytu – OWU mogą przewidywać zaliczenie niewykorzystanej składki na saldo lub zwrot na konto;

- polisa nieruchomościowa opłacona z góry – możliwy zwrot za niewykorzystany okres.

Co sprawdzić przed złożeniem rezygnacji: jak jest finansowana składka w Twojej umowie (miesięcznie czy jednorazowo), czy OWU przewidują zwrot i w jakiej formie (gotówka na konto czy zaliczenie na spłatę) oraz czy widnieje zapis typu „brak zwrotu za zapłacone składki” – standardowy dla polis miesięcznych w ING.

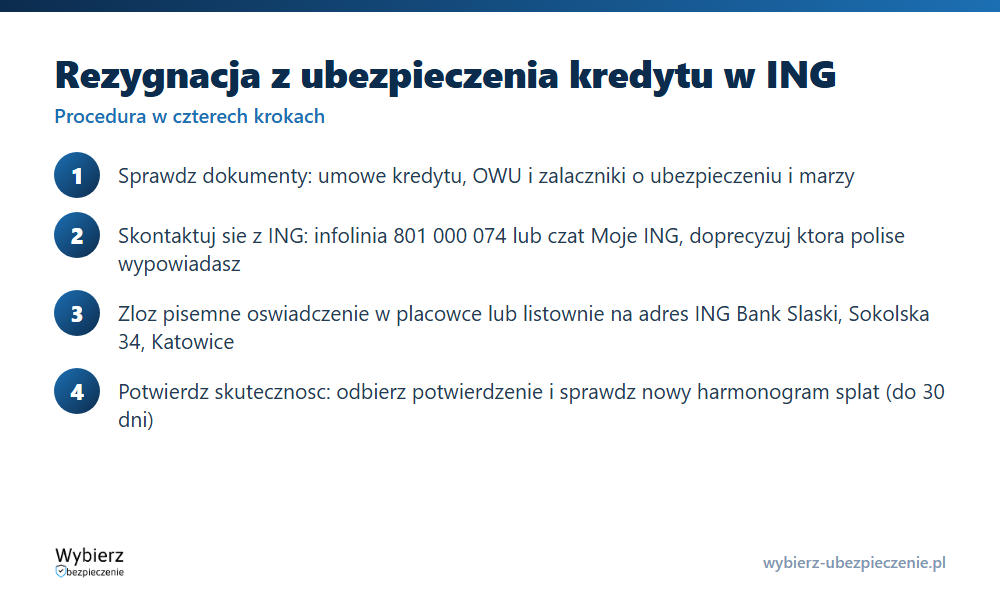

Jak zrezygnować z ubezpieczenia kredytu w ING krok po kroku?

W ING nie ma jednego uniwersalnego formularza dla wszystkich polis. Procedura zależy od rodzaju ubezpieczenia i kanału sprzedaży, ale da się ją opisać w czterech krokach.

Krok 1: Sprawdź dokumenty

- umowę kredytową – część o ubezpieczeniu, marży i warunkach promocyjnych;

- OWU konkretnej polisy;

- załączniki do umowy (np. załącznik o ubezpieczeniu i warunkach uruchomienia).

Krok 2: Skontaktuj się z ING

- zadzwoń na infolinię hipoteczną (801 000 074) lub gotówkową;

- zapytaj przez czat w aplikacji Moje ING o procedurę wypowiedzenia konkretnej polisy;

- doprecyzuj, czy rezygnacja dotyczy ubezpieczenia spłaty, polisy na życie czy ubezpieczenia nieruchomości.

Krok 3: Złóż pisemne oświadczenie

- ING wymaga oświadczenia w formie pisemnej;

- możesz złożyć je w placówce banku lub wysłać listownie;

- na 2026 rok kanały elektroniczne bywają w fazie pilotażu – zweryfikuj aktualną dostępność.

Krok 4: Potwierdź skuteczność rezygnacji

- upewnij się, że otrzymasz potwierdzenie zakończenia ochrony (w Moje ING lub listownie);

- sprawdź nowy harmonogram spłat uwzględniający zmianę marży i wyłączenie ubezpieczenia;

- termin przetworzenia: zwykle do 30 dni.

Wzór rezygnacji z ubezpieczenia kredytu w ING – co powinno zawierać pismo?

ING zazwyczaj udostępnia własne formularze, ale możesz napisać rezygnację samodzielnie. Ważne, by zawierała wszystkie dane i jednoznacznie identyfikowała umowę.

Elementy pisma:

- miejscowość i data;

- dane kredytobiorcy: imię, nazwisko, adres korespondencyjny, PESEL, telefon, opcjonalnie e-mail;

- dane umowy kredytu: numer umowy, rodzaj kredytu (np. „kredyt hipoteczny ING zawarty 15.11.2021 r.”);

- dane polisy: nazwa ubezpieczyciela, numer polisy lub certyfikatu, nazwa produktu.

Treść oświadczenia powinna zawierać jednoznaczne stwierdzenie: „Niniejszym wypowiadam umowę ubezpieczenia [nazwa produktu] nr [numer polisy] zawartą w dniu [data]”, powołanie na właściwy paragraf OWU (jeśli go znasz) oraz preferowaną datę zakończenia ochrony (z zastrzeżeniem, że faktyczny termin wynika z OWU). Jeśli umowa przewiduje zwrot, dopisz prośbę o przekazanie środków na wskazany rachunek lub o zaliczenie ich na spłatę kredytu.

Pismo musi być własnoręcznie podpisane i złożone w oddziale albo wysłane na adres: ING Bank Śląski S.A., ul. Sokolska 34, 40-086 Katowice.

Rezygnacja przy kredycie hipotecznym w ING – kwestie szczególne

Przy hipotece ING podchodzi do ubezpieczeń ostrzej niż przy kredycie gotówkowym. Chodzi o wysokie kwoty i długi okres spłaty, często 20–30 lat.

Ubezpieczenie nieruchomości:

- polisa od ognia i innych zdarzeń losowych jest warunkiem umowy – nie da się z niej po prostu zrezygnować;

- jeśli rezygnujesz z polisy oferowanej przez ING, musisz dostarczyć zewnętrzną polisę z cesją na ING Bank Śląski S.A. lub ING Bank Hipoteczny S.A.;

- brak ubezpieczenia nieruchomości może zostać uznany za naruszenie umowy kredytowej.

Ubezpieczenie spłaty (na życie, niezdolność do pracy):

- rezygnacja może uruchomić przeliczenie marży do poziomu „bez pakietu ubezpieczeniowego”;

- w niektórych umowach (np. promocja „Mieszkaj wygodnie”) ubezpieczenie było warunkiem obniżonej marży przez pierwszy okres (np. 5 lat);

- po rezygnacji musisz liczyć się z wyższą ratą przez cały pozostały okres spłaty.

Przy odstąpieniu w ciągu 30 dni od podpisania umowy składka powinna zostać w całości zwrócona.

Rezygnacja przy kredycie gotówkowym i zakupach na raty w ING

Przy kredytach gotówkowych i ratalnych ubezpieczenie jest mniej „sztywne” niż przy hipotece. Często ma charakter dobrowolny, ale wpływa na oprocentowanie.

Kredyt gotówkowy ING:

- polisa na życie lub od utraty pracy jest zwykle produktem dobrowolnym;

- rezygnacja może oznaczać utratę promocyjnego oprocentowania (np. marży niższej o 1 p.p. przez pierwszy okres);

- warto sprawdzić w dokumentach, jaka marża obowiązuje bez polisy, i porównać oszczędność na składce ze wzrostem odsetek.

Zakupy na raty (przez sklepy i pośredników):

- odstąpienie od ubezpieczenia możliwe zwykle w 30 dni od zawarcia umowy;

- po odstąpieniu ochrona się nie rozpoczyna, a składka jednorazowa jest zwracana w pełnej wysokości;

- po 30 dniach nadal możesz wypowiedzieć umowę – rozliczenie proporcjonalne do niewykorzystanego okresu, jeśli OWU to przewidują.

Kiedy w ING opłaca się zrezygnować, a kiedy lepiej tego nie robić?

Sama możliwość rezygnacji nie znaczy, że zawsze warto z niej skorzystać.

Kiedy rezygnacja może mieć sens:

- składka jest wysoka w relacji do zakresu ochrony (np. wąskie ryzyka, brak ubezpieczenia od utraty pracy);

- masz już własne, szerokie ubezpieczenie na życie z wysoką sumą, niezależne od kredytu;

- po latach saldo kredytu jest znacznie niższe (np. poniżej 50% LTV), a Twoja sytuacja finansowa jest stabilna;

- wzrost marży po rezygnacji jest niewielki (0,1 p.p.), a oszczędność na składce wyraźna.

Kiedy lepiej zachować ubezpieczenie:

- kredyt jest świeży (zawarty w 2024–2025 r.), a saldo stanowi dużą część wartości nieruchomości;

- nie masz innej polisy na życie lub masz dużą odpowiedzialność finansową (rodzina na utrzymaniu, jedna pensja);

- rezygnacja znacząco podnosi marżę (np. o 0,5 p.p. i więcej) i po przeliczeniu łączny koszt kredytu rośnie bardziej niż oszczędność na składkach;

- sytuacja na rynku pracy lub Twój stan zdrowia są niestabilne.

Według analiz portali finansowych (m.in. rankomat.pl i money.pl) część klientów, którzy zrezygnowali z ubezpieczenia, żałuje tej decyzji z powodu nieoczekiwanych podwyżek kosztów lub zmiany sytuacji życiowej. Dlatego decyzję warto poprzedzić przeliczeniem i, w razie wątpliwości, rozmową z doradcą.

FAQ – najczęstsze pytania o rezygnację z ubezpieczenia kredytu w ING

Czy mogę zrezygnować z ubezpieczenia kredytu hipotecznego w ING w dowolnym momencie?

Tak, ale rezygnacja może oznaczać wzrost marży i konieczność utrzymania innego wymaganego zabezpieczenia (np. polisy nieruchomości z cesją na ING). Sprawdź zapisy w swojej umowie.

Czy ING zwróci mi składki po rezygnacji z ubezpieczenia spłaty?

Jeśli składka była płatna miesięcznie, zwykle nie ma zwrotu za niewykorzystany okres ochrony. Zwrot może dotyczyć tylko umów opłaconych z góry, jeśli OWU to przewidują.

Czy po rezygnacji bank może wypowiedzieć mi umowę kredytu?

Co do zasady nie, ale może zmienić warunki – marżę i wymagane zabezpieczenia. Brak obowiązkowego zabezpieczenia (np. polisy nieruchomości z cesją) bywa traktowany jako naruszenie umowy.

Czy mogę później ponownie przystąpić do ubezpieczenia w ING?

Często tak, ale warunki przystąpienia (wiek, stan zdrowia, ankieta medyczna) i składka mogą być inne niż przy podpisywaniu kredytu. Wykupienie ubezpieczenia później bywa droższe.

Czy rezygnacja wpływa na wakacje kredytowe lub Fundusz Wsparcia Kredytobiorców?

Sama rezygnacja nie wyłącza ustawowych uprawnień, ale brak ubezpieczenia zwiększa Twoje ryzyko finansowe. Rezygnacja z polisy kredytowej nie ma związku z systemem OC ani z UFG – to dwie zupełnie różne sprawy.

Podsumowanie – najważniejsze wnioski dla klientów ING

W ING rezygnacja z ubezpieczenia kredytu jest możliwa, ale skutkuje utratą ochrony i często podwyższeniem marży. Trzy kroki przed decyzją:

- Sprawdź dokumenty – umowę, OWU i załączniki; zwróć uwagę na zapisy o marży i wypowiedzeniu umowy ubezpieczenia.

- Przelicz koszty – porównaj ratę po zmianie marży z oszczędnością na składkach; użyj kalkulatora amortyzacji kredytu.

- Oceń sytuację życiową – rodzina, stabilność pracy, stan zdrowia; zastanów się, czy stać Cię na utratę ochrony.

Decyzja powinna być świadoma i poprzedzona rozmową z doradcą bankowym lub niezależnym doradcą finansowym. Nie podejmuj jej wyłącznie po to, żeby chwilowo obniżyć wydatki – konsekwencje mogą być odczuwalne przez wiele lat spłaty kredytu. Jeśli rozważasz rezygnację w innym banku, sprawdź też analogiczne poradniki dla Credit Agricole, Alior Banku i mBanku.

Wpisy powiązane

- Rezygnacja z ubezpieczenia – jak wypowiedzieć umowę, wzór

- Credit Agricole – rezygnacja z ubezpieczenia kredytu

- Alior Bank – rezygnacja z ubezpieczenia kredytu

- Ubezpieczenie na życie do kredytu hipotecznego

- Cesja ubezpieczenia – kiedy bank jej wymaga

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.