Co to jest renta ubezpieczeniowa?

Renta ubezpieczeniowa to świadczenie wypłacane regularnie – zwykle co miesiąc – przez ubezpieczyciela na rzecz ubezpieczonego lub uprawnionego, zamiast jednorazowej kwoty. Zamiast dostać całą sumę ubezpieczenia naraz, otrzymujesz ją w ratach przez określony czas albo dożywotnio. Sens jest prosty: zapewnić stały dopływ pieniędzy tam, gdzie potrzebny jest powtarzalny dochód, a nie jeden duży przelew.

Renta z polisy to coś innego niż renta z ZUS. Renta ZUS to świadczenie z obowiązkowego ubezpieczenia społecznego, przyznawane np. z tytułu niezdolności do pracy. Renta ubezpieczeniowa wynika z prywatnej umowy, którą zawierasz dobrowolnie z zakładem ubezpieczeń, i działa na zasadach opisanych w polisie. Oba świadczenia można pobierać równolegle.

Jakie są rodzaje renty z ubezpieczenia?

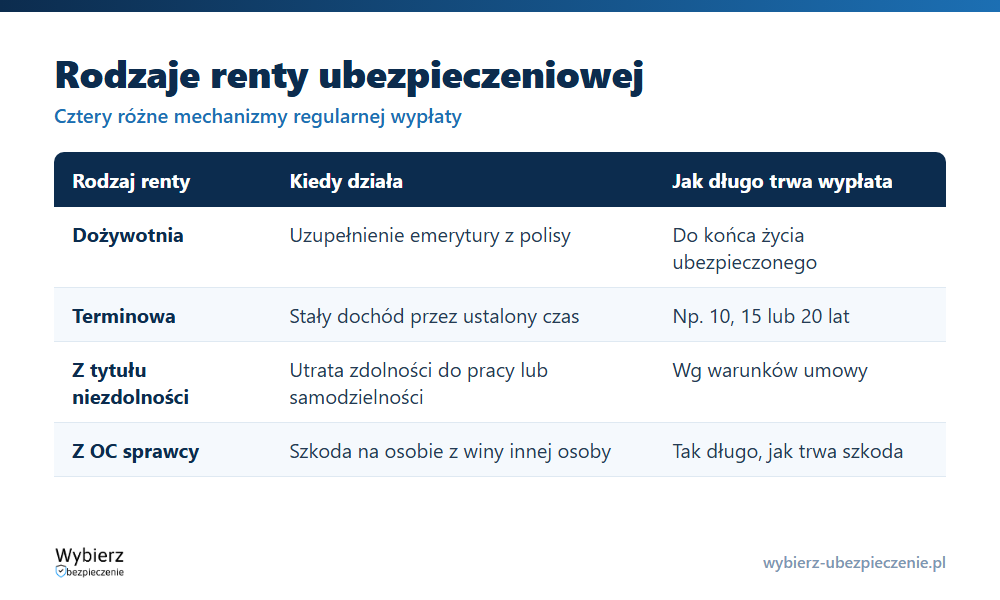

Pod jednym hasłem kryje się kilka różnych konstrukcji. Najczęściej spotkasz:

- rentę dożywotnią – wypłacaną do końca życia ubezpieczonego; często kupowaną jako uzupełnienie emerytury (tzw. gwarantowana renta kapitałowa);

- rentę terminową (okresową) – wypłacaną przez z góry ustalony czas, np. 10, 15 czy 20 lat;

- rentę z tytułu niezdolności – uruchamianą, gdy ubezpieczony traci zdolność do samodzielnego funkcjonowania lub do pracy;

- rentę posagową – wariant rodzinny: świadczenie wypłacane dziecku, gdy umrze rodzic opłacający polisę posagową.

Odrębną kategorią jest renta z OC sprawcy wypadku – nie kupujesz jej, lecz przysługuje poszkodowanemu jako forma naprawienia szkody na osobie (omawiamy ją niżej).

Renta czy jednorazowa wypłata sumy?

To realny dylemat przy wielu polisach. Jednorazowa wypłata całej sumy daje swobodę – dużą kwotę możesz zainwestować, spłacić kredyt albo wydać wedle uznania, ale równie łatwo ją rozdysponować zbyt szybko. Renta odwrotnie: pilnuje, by pieniądze starczyły na lata, kosztem elastyczności. Renta dożywotnia chroni przed ryzykiem „przeżycia swoich oszczędności”, ale po śmierci uprawnionego wypłaty zwykle się kończą (chyba że umowa przewiduje okres gwarantowany lub świadczenie dla bliskich). Wybór zależy od tego, czy potrzebujesz kapitału, czy stałego dochodu.

Renta z OC sprawcy – kiedy się należy?

Jeśli w wypadku ucierpiałeś na zdrowiu z winy innej osoby, oprócz jednorazowego odszkodowania i zadośćuczynienia możesz domagać się renty z polisy OC sprawcy. Kodeks cywilny przewiduje ją m.in. gdy:

- utraciłeś całkowicie lub częściowo zdolność do pracy zarobkowej (renta wyrównuje utracony dochód);

- zwiększyły się Twoje potrzeby, np. stały koszt leków, rehabilitacji, opieki;

- zmniejszyły się Twoje widoki powodzenia na przyszłość.

Taka renta to nie produkt do kupienia, lecz roszczenie wobec ubezpieczyciela sprawcy. Wypłaca ją zakład ubezpieczeń, w którym sprawca miał OC, na podstawie udokumentowanej szkody na osobie.

Przykład z życia

Pan Tomasz po wypadku z winy innego kierowcy stracił zdolność do pracy w dotychczasowym zawodzie. Z polisy OC sprawcy dostał jednorazowe zadośćuczynienie za cierpienie, a dodatkowo sąd przyznał mu rentę – stałą miesięczną kwotę, która wyrównuje różnicę między wynagrodzeniem sprzed wypadku a tym, co jest w stanie zarobić teraz. Renta nie cofnie wypadku, ale co miesiąc łata ubytek w domowym budżecie.

Najczęstsze pytania o rentę ubezpieczeniową

Czy renta ubezpieczeniowa to to samo co renta z ZUS?

Nie. Renta z ZUS pochodzi z obowiązkowego ubezpieczenia społecznego, a renta ubezpieczeniowa z prywatnej polisy. Mają inne podstawy prawne i można pobierać obie naraz – świadczenie z polisy nie pomniejsza renty z ZUS.

Kto otrzymuje rentę po śmierci ubezpieczonego?

Zależy od rodzaju umowy. Przy rencie posagowej świadczenie trafia do dziecka, a przy polisach na życie do osoby wskazanej w umowie. Kto nią będzie, ustalasz, wyznaczając osobę uposażoną.

Czy rentę z ubezpieczenia można dostać dożywotnio?

Tak. Renta dożywotnia (np. gwarantowana renta kapitałowa) jest wypłacana do końca życia ubezpieczonego. Alternatywą jest renta terminowa, którą zakład wypłaca przez ustalony w umowie okres.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.