Kto to jest cedent?

Cedent to strona, która przenosi swoje prawa na kogoś innego. W ubezpieczeniach pojęcie ma dwa znaczenia: cedentem jest klient, który przekazuje prawa z polisy (np. bankowi przy kredycie), oraz zakład ubezpieczeń, który oddaje część ryzyka reasekuratorowi. Słowo pochodzi od łacińskiego „cedens”, czyli ustępujący.

Drugą stroną takiego przeniesienia jest zawsze cesjonariusz – ten, kto prawa przejmuje. Sam akt przeniesienia praw nazywa się cesją. Żeby nie pomylić ról, najprościej zapamiętać: cedent oddaje, cesjonariusz otrzymuje.

Cedent w cesji polisy – Ty jako klient

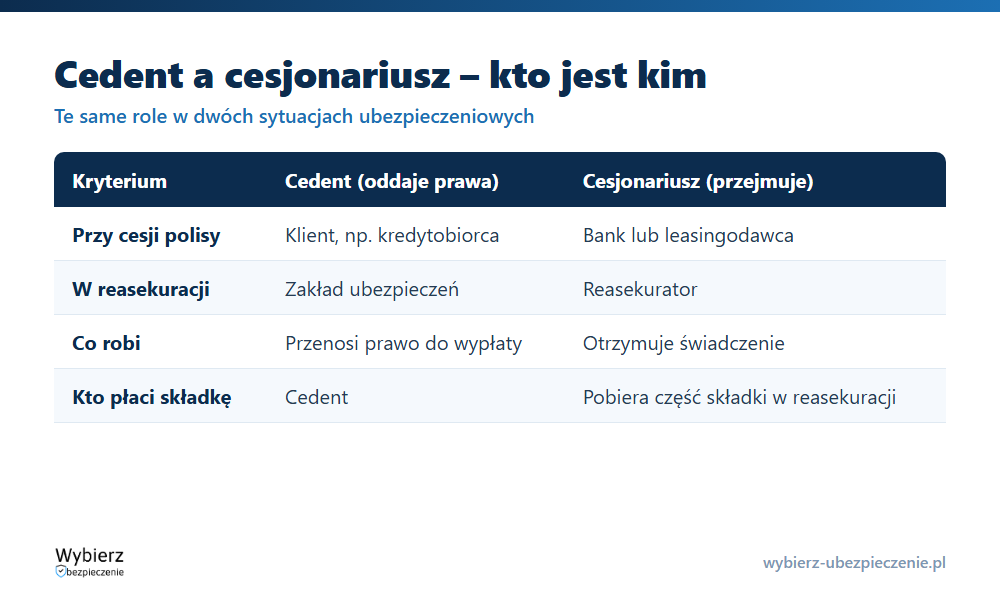

Najczęściej spotkasz słowo „cedent” przy kredycie hipotecznym lub leasingu. To Ty jesteś wtedy cedentem: zawierasz ubezpieczenie (na życie albo nieruchomości), a prawo do odszkodowania przenosisz na bank, który jest cesjonariuszem. Dzięki temu, gdyby doszło do zdarzenia objętego polisą, świadczenie trafia najpierw na spłatę kredytu.

Co ważne, jako cedent nadal pozostajesz właścicielem polisy i to Ty opłacasz składki – przenosisz tylko prawo do wypłaty, i to zwykle do wysokości zadłużenia. Podstawą prawną cesji jest art. 509 Kodeksu cywilnego, zgodnie z którym wierzyciel może przenieść wierzytelność na osobę trzecią bez zgody dłużnika, o ile nie sprzeciwia się to ustawie ani umowie. Pełny przepis znajdziesz w tekście Kodeksu cywilnego na isap.sejm.gov.pl.

Cedent w reasekuracji – zakład ubezpieczeń

Drugie znaczenie dotyczy rynku ubezpieczeń. W reasekuracji cedentem jest towarzystwo ubezpieczeń, które oddaje część przyjętego ryzyka reasekuratorowi, czyli swojemu cesjonariuszowi. Reasekurację nazywa się „ubezpieczeniem ubezpieczycieli”, bo działa dokładnie tak, jak Twoja polisa – tylko o piętro wyżej.

Cedent przekazuje reasekuratorowi część składki, a w zamian reasekurator partycypuje w wypłacie świadczeń. Dzięki temu pojedynczy ubezpieczyciel nie musi sam udźwignąć skutków wielkiej szkody – na przykład serii zniszczeń po powodzi czy huraganie – i zachowuje stabilność finansową oraz wypłacalność.

Cedent a cesjonariusz – kto jest kim?

Te dwie role zawsze występują razem i łatwo je pomylić, bo brzmią podobnie. Cedent to strona oddająca prawa: klient przy cesji polisy albo zakład ubezpieczeń w reasekuracji. Cesjonariusz to strona przejmująca prawa: bank lub leasingodawca przy cesji, a reasekurator przy reasekuracji. To rozróżnienie decyduje, kto w razie szkody dostaje pieniądze i w jakiej kolejności.

Przykład z życia

Anna bierze kredyt hipoteczny i kupuje ubezpieczenie nieruchomości. Bank wymaga cesji, więc Anna podpisuje umowę, w której zostaje cedentem, a bank cesjonariuszem. Gdy po pożarze ubezpieczyciel wypłaca odszkodowanie, środki trafiają najpierw do banku na pokrycie pozostałej części kredytu, a ewentualna nadwyżka wraca do Anny. Tak samo działa mechanizm w reasekuracji, tylko cedentem jest tam zakład ubezpieczeń, a cesjonariuszem reasekurator.

Najczęstsze pytania o cedenta

Czym różni się cedent od cesjonariusza?

Cedent przenosi prawa, cesjonariusz je przejmuje. Przy cesji polisy cedentem jest klient, a cesjonariuszem najczęściej bank. W reasekuracji cedentem jest zakład ubezpieczeń, a cesjonariuszem reasekurator.

Czy po cesji polisy przestaję być jej właścicielem?

Nie. Jako cedent nadal jesteś właścicielem polisy i opłacasz składki. Przenosisz jedynie prawo do odszkodowania, zwykle do wysokości zadłużenia wobec cesjonariusza.

Po co zakład ubezpieczeń zostaje cedentem w reasekuracji?

Żeby rozłożyć ryzyko. Oddając jego część reasekuratorowi, ubezpieczyciel chroni się przed skutkami bardzo dużych lub licznych szkód i utrzymuje wymaganą wypłacalność.

Pojęcia powiązane

- Cesja ubezpieczenia

- Reasekuracja

- Ryzyko ubezpieczeniowe

- Towarzystwo ubezpieczeń (TU)

- Składka ubezpieczeniowa

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.