Co to jest towarzystwo ubezpieczeń (TU)?

Towarzystwo ubezpieczeń (TU) to zakład ubezpieczeń działający w formie spółki akcyjnej, który zawodowo bierze na siebie ryzyko klientów: w zamian za składkę zobowiązuje się wypłacić odszkodowanie lub świadczenie, gdy zajdzie zdarzenie opisane w umowie. Skrót „TU” w nazwie firmy (np. TUiR, TU na życie) nie jest przypadkowy – w Polsce wolno go używać wyłącznie zakładom ubezpieczeń, i to chroni prawo.

Towarzystwo zbiera składki od wielu osób, tworzy z nich rezerwy i z tej puli pokrywa szkody tych nielicznych, u których ryzyko się ziściło. Na tym polega istota ubezpieczenia: rozłożenie skutków zdarzeń losowych na dużą grupę. TU robi to jako działalność nastawiona na zysk, w odróżnieniu od towarzystwa ubezpieczeń wzajemnych (TUW), gdzie zysk nie jest celem.

Jaka jest forma prawna i podstawa działania TU?

Zakład ubezpieczeń może w Polsce prowadzić działalność tylko w jednej z trzech form prawnych: jako spółka akcyjna, jako towarzystwo ubezpieczeń wzajemnych albo jako spółka europejska (SE). Towarzystwo ubezpieczeń w klasycznym rozumieniu to ta pierwsza forma – spółka akcyjna z kapitałem akcjonariuszy.

Podstawą prawną jest ustawa z 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej. To ona przesądza, że tylko zakład działający jako spółka akcyjna ma prawo (i obowiązek) używać w firmie słów „towarzystwo ubezpieczeń”, „zakład ubezpieczeń”, „towarzystwo ubezpieczeń i reasekuracji” – ze skrótami TU, ZU lub TUiR. Pełny tekst znajdziesz w Internetowym Systemie Aktów Prawnych (ISAP).

Założenie towarzystwa ubezpieczeń wymaga zezwolenia. Wydaje je Komisja Nadzoru Finansowego (KNF), która sprawdza m.in. kapitał, plan działalności i rękojmię osób zarządzających. Bez zezwolenia KNF żaden podmiot nie może legalnie sprzedawać polis.

Kto nadzoruje TU i co gwarantuje wypłatę?

Nad każdym towarzystwem ubezpieczeń czuwa KNF w ramach nadzoru ubezpieczeniowego. Nadzór nie sprowadza się do wydania licencji – KNF na bieżąco kontroluje wypłacalność zakładu, czyli to, czy ma dość środków na pokrycie zobowiązań wobec klientów. Służą temu wymogi kapitałowe systemu Wypłacalność II (Solvency II) oraz obowiązkowe rezerwy.

Gdyby mimo to towarzystwo ogłosiło upadłość, klient nie zostaje z niczym. Wkracza Ubezpieczeniowy Fundusz Gwarancyjny (UFG). Z ubezpieczeń obowiązkowych, przede wszystkim OC komunikacyjnego, UFG zaspokaja roszczenia w pełnej wysokości; przy częsci pozostałych umów (np. na życie) gwarancja jest ograniczona kwotowo. Szczegóły reguluje ustawa o ubezpieczeniach obowiązkowych, UFG i Polskim Biurze Ubezpieczycieli Komunikacyjnych. To właśnie ten mechanizm sprawia, że polisa ma realne pokrycie, nawet jeśli ubezpieczyciel wpadnie w kłopoty.

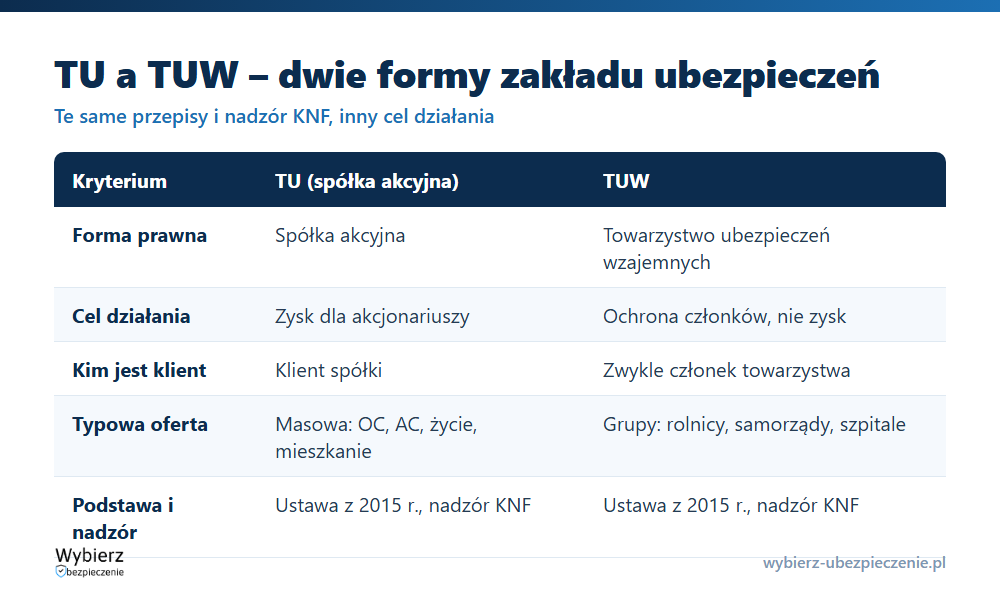

Czym TU różni się od TUW?

To dwie dozwolone formy zakładu ubezpieczeń, które dzieli przede wszystkim cel i relacja z klientem. W TU klient kupuje ochronę od spółki, której właścicielami są akcjonariusze – a celem spółki jest zysk dla nich. W TUW klient, wykupując polisę, zwykle staje się członkiem towarzystwa; nadwyżki zostają w organizacji i służą obniżeniu składek lub zasileniu funduszy, bo TUW nie działa dla zysku.

W praktyce TU oferują szeroki, masowy zakres ubezpieczeń (OC, AC, mieszkania, na życie, zdrowotne), a TUW częściej skupiają się na konkretnych grupach – rolnikach, samorządach, szpitalach czy określonych zawodach. Obie formy podlegają tej samej ustawie, temu samemu nadzorowi KNF i temu samemu obowiązkowi wypłacalności – z punktu widzenia bezpieczeństwa klienta są równorzędne.

Przykład: jak to wygląda przy zakupie OC

Kupujesz OC do samochodu w dużym ubezpieczycielu działającym jako spółka akcyjna. Płacisz składkę, a w zamian dostajesz polisę. Gdy spowodujesz stłuczkę, to towarzystwo wypłaci odszkodowanie poszkodowanemu – do wysokości ustawowej sumy gwarancyjnej. Gdybyś tę samą polisę kupił w TUW (część ofert OC dla rolników czy flot to właśnie TUW), mechanizm wypłaty byłby identyczny; różnica leżałaby „za kulisami” – w tym, komu przypada ewentualna nadwyżka finansowa towarzystwa.

Najczęstsze pytania o towarzystwo ubezpieczeń

Czy towarzystwo ubezpieczeń to to samo co ubezpieczyciel?

W mowie potocznej tak. „Ubezpieczyciel” to nieformalne określenie zakładu ubezpieczeń, niezależnie od tego, czy działa jako TU (spółka akcyjna), czy jako TUW. W dokumentach i ustawie używa się pojęcia „zakład ubezpieczeń”.

Czy każda firma może nazwać się towarzystwem ubezpieczeń?

Nie. Słów „towarzystwo ubezpieczeń” i skrótu „TU” wolno używać wyłącznie zakładom ubezpieczeń z zezwoleniem KNF. To zabezpieczenie przed podszywaniem się pod ubezpieczyciela.

Co się stanie z moją polisą, jeśli towarzystwo zbankrutuje?

Twoje roszczenia z ubezpieczeń obowiązkowych przejmuje UFG i wypłaca je w pełnej wysokości. Przy niektórych ubezpieczeniach dobrowolnych ochrona jest ograniczona kwotowo, ale sama umowa nie znika z dnia na dnia.

Pojęcia powiązane

- Towarzystwo Ubezpieczeń Wzajemnych (TUW)

- Ubezpieczyciel

- KNF – Komisja Nadzoru Finansowego

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG)

- Umowa ubezpieczenia

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.