Co to jest porównywarka ubezpieczeń?

Porównywarka ubezpieczeń to narzędzie online, które na podstawie jednego zestawu Twoich danych liczy i zestawia oferty wielu towarzystw naraz, żebyś w kilka minut zobaczył ceny obok siebie i wybrał polisę świadomie. Najczęściej używa się jej do OC i AC, ale działa też dla ubezpieczeń mieszkania, podróży czy na życie.

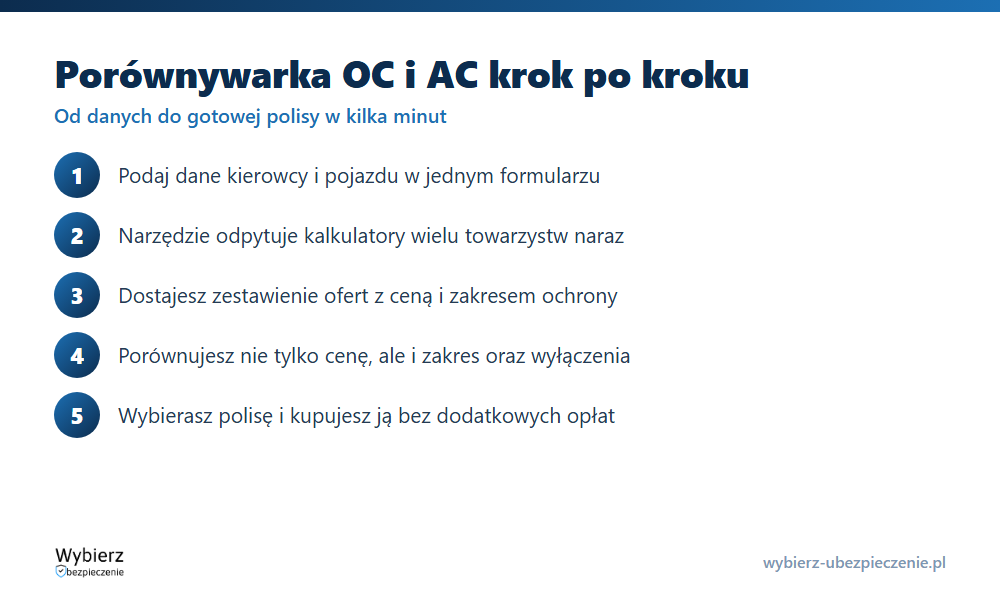

Zamiast wchodzić na stronę każdego ubezpieczyciela osobno i wpisywać te same dane kilkanaście razy, robisz to raz. Porównywarka odpytuje kalkulatory wielu firm i pokazuje wynik w jednej tabeli – z ceną, zakresem ochrony i dodatkami.

Jak działa porównywarka ubezpieczeń?

Mechanizm jest prosty, choć pod spodem dzieje się sporo. Podajesz dane o sobie jako kierowcy (wiek, historia szkód, zniżki) i o pojeździe (marka, rocznik, pojemność). Narzędzie wysyła te dane do systemów taryfikacyjnych współpracujących towarzystw, każde liczy składkę według własnych stawek, a porównywarka zbiera odpowiedzi i układa je w ranking. Cała kalkulacja zajmuje zwykle około 3 minut.

Różnice w cenie tej samej polisy potrafią sięgać kilkuset złotych – bo każdy ubezpieczyciel inaczej ocenia to samo ryzyko. To właśnie te rozbieżności sprawiają, że porównanie się opłaca.

Zalety i wady porównywarki

Najważniejsze plusy:

- czas – jeden formularz zamiast kilkunastu osobnych kalkulatorów;

- cena – łatwo wyłapać najtańszą ofertę dla swojego profilu;

- brak opłat – korzystanie z porównywarki i zakup przez nią są dla klienta bezpłatne; prowizję płaci towarzystwo;

- przejrzystość – widzisz ceny i zakres obok siebie, a nie marketing pojedynczej firmy.

Czego porównywarka nie zrobi za Ciebie:

- nie pokaże wszystkich ubezpieczycieli – żadna porównywarka nie obejmuje całego rynku; część towarzystw nie udostępnia swoich taryf;

- cena to nie wszystko – najtańsze OC bywa OK, ale przy AC liczy się też zakres ochrony, udział własny i wyłączenia;

- wynik zależy od podanych danych – błąd w historii szkód czy zniżkach zmieni składkę.

Wniosek praktyczny: warto sprawdzić ofertę w dwóch–trzech porównywarkach, a przy bardziej złożonej polisie skonsultować ją z agentem ubezpieczeniowym.

Czy porównywarka pokazuje oferty wszystkich firm?

Nie. W Polsce działa kilkadziesiąt towarzystw ubezpieczeniowych, a każda porównywarka współpracuje tylko z częścią z nich. Niektórzy ubezpieczyciele świadomie nie udostępniają taryf zewnętrznym narzędziom i sprzedają wyłącznie u siebie. Dlatego brak danej firmy w zestawieniu nie znaczy, że jest droga – po prostu nie ma jej w tej konkretnej porównywarce. Z tego samego powodu nie istnieje jedna „najlepsza” porównywarka dla wszystkich.

Jak wybrać dobrą porównywarkę?

Zwróć uwagę na trzy rzeczy. Po pierwsze – liczba współpracujących towarzystw: im więcej, tym pełniejszy obraz rynku. Po drugie – wiarygodność i opinie użytkowników, najlepiej sprawdzone poza samą stroną narzędzia. Po trzecie – czytelność wyników: dobra porównywarka pokazuje nie tylko cenę, ale i zakres, dzięki czemu nie porównujesz polis nieporównywalnych. Przed podpisaniem zawsze przeczytaj warunki – to one, a nie tabela z ceną, składają się na Twoją umowę ubezpieczenia.

Przykład z życia

Pan Tomasz odnawia OC. Na stronie swojego dotychczasowego ubezpieczyciela widzi 1180 zł i już ma klikać „przedłuż”. Najpierw wrzuca jednak te same dane do porównywarki. Wynik: ta sama ochrona u innego towarzystwa za 740 zł, a kilka kolejnych ofert mieści się między tymi kwotami. Pięć minut przy formularzu oszczędza mu 440 zł – różnica wzięła się wyłącznie z tego, że każdy ubezpieczyciel inaczej wycenił jego profil kierowcy.

Najczęstsze pytania o porównywarki

Czy korzystanie z porównywarki jest płatne?

Nie. Zarówno kalkulacja, jak i zakup polisy przez porównywarkę są dla klienta bezpłatne. Narzędzie zarabia na prowizji od towarzystwa, a nie na opłacie od Ciebie, więc cena polisy nie jest z tego powodu wyższa.

Czy polisa kupiona przez porównywarkę jest tak samo ważna?

Tak. Umowę zawierasz bezpośrednio z wybranym towarzystwem ubezpieczeń, a porównywarka jest tylko pośrednikiem przy wyborze. Polisa ma dokładnie taką samą moc jak kupiona w oddziale czy u agenta.

Czy w porównywarce zobaczę wszystkie firmy z rynku?

Nie zobaczysz wszystkich. Każda porównywarka obejmuje tylko współpracujące towarzystwa, dlatego warto sprawdzić ofertę w kilku narzędziach, aby mieć szerszy obraz cen.

Pojęcia powiązane

- OC posiadaczy pojazdów mechanicznych

- Casco (AC)

- Składka ubezpieczeniowa

- Agent ubezpieczeniowy

- Umowa ubezpieczenia

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.